未来交通:低空空域管理改革持续推进, 低空经济市场前景广阔(附30页报告)

本文为节选内容

如需更多报告,联系客服

或扫码获取报告

应用场景

由 To B/G向 To C拓展 2050年全球 UAM规模有望达 900亿美元eVTOL具有 点对点交通 优势,可应用于应急救援、货运物流、景区观光、城市交通等场景 。

eVTOL运行分为无人驾驶、有人驾驶两种模式。与民用客机比较,大型民机主要解决 1000公里以上的空中运输,而 eVTOL主要解决人口密集的城市空间内、城郊及城际点对点的空中运输,在拥挤的城市内、城郊、都市圈进行短程通勤时具有显著的成本效益 ,可应用于 包括 应急救援、货运物流、景区观光、城市交通 等诸多场景。

参考南航通用

2023年 发布的《客运 eVTOL应用与市场》,基于对技术、市场、政策等方面因素的考量, 我们认为 eVTOL国内客运应用市场发展大致可以分为以下三个阶段

► 导入阶段 2025-2030 市场应用以 空中游览飞行、 医疗转运为主 。

► 爆发阶段( 2030-2035 AAM市场规模持续扩大,“空中出租车”、“空中小巴”等模式开始出现并普及。

► 普及阶段( 小型 eVTOL进入私人市场,满足各类出行需求,社会转变为高度自主化、自动化的“空运”社会。

Roland Berger 预测2050 年全球UAM 规模有望达900 亿美元。根据Roland Berger 预测;

1)载人eVTOL 未来三种重要的使用场景是城市出租车、机场班车和城际交通,2030 年全球运营载人eVTOL 数量有望达7000 架,UAM(城市交通)市场规模有望达20 亿美元,2050年全球运营载人eVTOL 数量有望达16 万架(2030-2050 CAGR 为85%),UAM(城市交通)市场规模有望达900 亿美元(2030-2050 CAGR 为21%);2)分地区来看,展望2050年,亚太地区和美洲预计为eVTOL 运营主要地区,载人eVTOL 数量分别占比51%和33%,UAM 市场规模分别占比41%和44%;3)分类别看,2025 年城市出租车、机场班车、城际交通三类eVTOL 占比分别有望达36%、35%和29%。全球UAM 市场空间广阔,蓄势待发。

应急救援

/医疗转运

eVTOL有望加入航空应急救援体系,有效提升救援效率 。 直升机 在运送病患等方面比救护车

快 3-5倍,可有效降低事故死亡率 40%左右 16;在地面交通不便或拥堵时,直升机 救援优势更

加凸显。 在美、欧、日等发达国家中直升机应急救援体系已较为完善。 受限于 运行成本高昂 等

因素 ,我国 通用直升机 发展一直相对缓慢 。我们认为,运行成本较低的 eVTOL有望加入航空

应急救援体系,从而有效提升救援效率。

应用场景举例 南通启东人民医院 -上海瑞金医院 院间转运 17假设南通启东人民医院有一患者需要转运至上海瑞金医院接受进一步治疗,两地间采用救护车地面运输距离 102km,正常行驶时间约 100min,且道路拥堵风险较高。两地空中距离70km,考虑航线设计约束,保守估计航线距离 90km,飞行时间约 25min,比地面节约至少75min,且 eVTOL飞行高度较低,运行平稳,将降低病患在转运途中健康安全的风险。市场

18 以日本为例, ,2020年 日本人口约为 1.26亿,拥有医疗救援直升机 53架,执行超过22115次任务, 约 每 亿 人口拥有 42架 医疗救援直升机 。 假设 中国航空医疗救援能力在 2030年达到日本 2020年水平,按人均比例简单推算将需要 近 600架医疗救援飞机,考虑到巨大的成本优势,我们认为 eVTOL将占据这一细分市场的绝大部分。

空中游览飞行

空中游览是近年发展起来的新业务,通常采用小型固定翼飞机或直升机执飞。

据 新华社 2017年报道 19 国内直升机低空旅游线路达到 100+条,北京八达岭长城、三亚亚龙湾、敦煌月牙泉等知名旅游景点都在运营直升机观光项目,国家也在积极鼓励低空旅游等新型旅游形式的发展。 2023年 12月 26日,亿航智能在深圳宝安 区知名地标欢乐港湾启动城市空中交通运营示范中心,计划合作 推动开通若干条旅游观光商业化航线,提供空中旅游观光体验服务,将该项目打造成宝安低空产业和文旅新地标 。

应用场景

举例 上海浦江游览航线(徐汇滨江 -长江口) 21

浦江游览是上海旅游特色项目,游客通常从外滩十六铺码头出发,乘坐客轮沿黄浦江向虹口、

杨浦方向游览。 2019年浦江年客流量突破 500万人次。假设以龙华直升机场为运营基地,开

通到长江口远眺生态崇明岛的观光航线。该观光航线往返距离约为 70公里,飞行时间约 20分

钟,游客可沿途观赏外滩万国建筑群陆家嘴金融中心,南浦大桥,卢浦大桥,长江口等沿途景

观。

市场

22 2019年上海浦江游览突破 500万人次, 假设 其中 5%选择 eVTOL游览,即为 25万

人次 每天约 685人次,需要 20架 eVTOL支持本航线运行。假设全国 100条低空游览航线

每条航线需要 10架,所需 eVTOL数量为 1000架。

短途定点载客

短途载客飞行将是第一阶段客运

eVTOL运营的重要模式之一。 运营商按照预先批准的航线在两个或多个地点之间进行旅客运输服务。在现有的空域管理及运行管理基础上,该业务模式可以最大程度保证飞机使用率,降低运行成本,实现可持续发展。

应用场景举例

上海临港 -虹桥交通枢纽

上海临港位于上海东南角,国家级自由贸易试验区,承担了高新技术、国际贸易旅游观光等产业发展任务。上海市政府规划该区域 到 2035年 导入常住人口 250万人 24。临港新区面积广阔,可用于 eVTOL起降运行场地的选择较多 。 上海虹桥交通枢纽位于上海西部长宁 闵行,青浦交界区域, 拥有 高速铁路、城际铁路 、 高速公路客运、城市轨道交通、公共交通、民用航空等各种运输方式的集中换乘功能 。 2020年整个交通枢纽集散客流量为 48万人次 /日。 我们以临港新区滴水湖枢纽站 和 虹桥机场作为起降点进行分析。以上两点地面距离 86km,空中直线距离66km,考虑航线设计约束,保守估计航线距离 75km。 eVTOL时间效率优势突出,分别是出租车的 4.7倍,地铁的 71倍。

市场25 截至 2022年,上海全市出租车总量约 5万辆,网约车约 4万辆。若以 15-200公里为经济运行距离条件,至 2030年第一阶段末期,上海 eVTOL定期载客飞行运输量若达到出租车 和 网约车的 0.5%,则需要 eVTOL 4500架 。 截至 2022年,全国具有 4000辆以上出租车的城市共计 34个,共约 40万辆 全国网约车运输证 203万本,至 2030年第一阶段末期, 假设全国 eVTOL定班载客飞行运输量达到出租车 /网约车量的 0.5%,则需要 eVTOL 12150架 。

相关政策: 扶持政策加码产业升级,监管政策促进商用落地

低空经济产业获政策

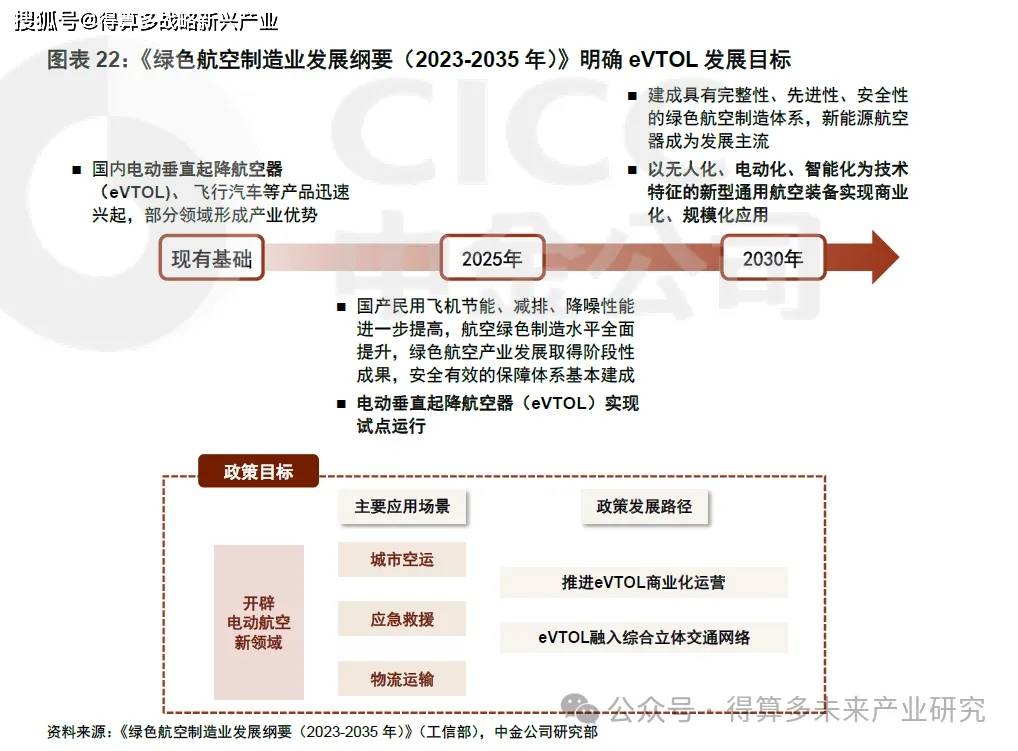

扶持, eVTOL落地或将进一步加速 。 2023年 10月,工信部等四部门联合印发 《绿色航空制造业发展纲要( 2023-2035年)》 26,明确发展绿色航空制造业,以“绿色+”加强可持续发展,推动电动航空等领域建设。《纲要》明确 eVTOL领域发展时间节点, ,2025年实现 eVTOL试点运行, 2030年实现 eVTOL规模化商业应用 。 我们认为,绿色航空制造业政策扶持或将进一步明晰 eVTOL商业化落地进程。

国内各地低空经济政策出台,加速助推eVTOL产业升级。 广州、深圳等多地出台低空经济政策,其中针对 eVTOL的相关政策包含推动 eVTOL起降场等基础设施建设、 eVTOL企业补贴等,加强对 eVTOL相关企业招商力度。 2023年 12月 27日, 深圳市交通局、 市工业和信息化局、市发展改革委、市科技创新委、市财政局、市国资委、市地方金融监督管理局等七部门联合印发《深圳市支持低空经济高质量发展的若干措 施》 27 提出 加快推动载人 eVTOL(电动垂直起降航空器 )等低空航空器产业化 对研制载人 eVTOL、飞行汽车并实现销售的在深圳实际从事相关经营活动的低空经济企业,给予一定比例销售奖励 支持 eVTOL航空器和无人驾驶航空器适航取证 。 我们认为,各地低空经济政策或将进一步助推 eVTOL行业发展,相关企业有望充分受益。

核心技术:eVTOL关键技术 逐步突破 有望 构建成熟空中交通产业生态

eVTOL研制涉及 高能量密度电池、态势感知、智能驾驶、低空航路设计等 关键技术 。 eVTOL制造商多采用 分布 式电驱技术、智能驾驶飞行技术、安全冗余技术、轻量化技术和降噪技术等, 其研制 还需 涉及 态势感知与避障技术、智能驾驶技术、低空航线网络、电池技术等核心技术 环节 ,以实现长航时、大航程、零排放、低碳化、低成本、大载荷等研发目标。

► 高能量密度的新能源电池技术:电池是制约eVTOL 发展的关键性因素。现有的电池技术

还不能完全满足eVTOL 对运行场景的航程、生命周期、快充技术和能量密度等技术要求。锂电池技术相对氢燃料电池技术更加成熟稳定,能量密度相对更高,目前绝大多数制造商采用锂电池,但是其功率密度较低,瞬间放电能力较低;固态电池、钠离子电池、氢燃料电池等技术也在逐渐兴起,以满足eVTOL 长航程、大载重、快速充电等不同需求。

► 高敏度的态势感知和空中避障技术:当前针对城市地形地貌复杂、建筑物及附属设施众多、局部气象条件多变、电磁环境恶劣、鸟群飞行等情况,根据几何空间相对运动矢量进行避障决策、利用无碰撞路径规划代替避障决策、人工智能算法进行避障决策、建立城市低空环境仿真模型等技术路线还需攻克,通过快速监控检测潜在障碍物、及时提前改变航向避开障碍物等eVTOL 避障技术还不成熟。现有eVTOL 制造商一般通过加装ADS-B、TCAS 等空中防撞设备来解决自动安全间隔保持能力、规避周围危险能力。

► 高精度的低空智能驾驶技术:eVTOL 智能驾驶技术应能借助视觉、红外、激光雷达和毫米波雷达等新型传感器,采取极简操控方式(SVO),通过融合多种传感器增强飞机的环境感知能力,综合运用AI、大数据等新兴技术对已感知的环境进行智能决策分析,并利用电传操纵系统建立的良好控制基础,最终让整套飞行操控系统具备无人驾驶的自主飞行能力,是从辅助驾驶、半自动飞行再到最终的全自主飞行的递进过程。eVTOL 自动飞行(包括自动导航、自动位置报告、自动应急等)性能,以及在空中不确定的复杂气象环境条件下实现自动驾驶、安全操作仍需持续提升。

► 高韧性的低空航路规划设计: 结合城市及城际的低空运行环境, eVTOL要安全 运行必须解决低空航路规划与设计问题,创建灵活机动、富有韧性的低空航线网络系统,以满足大规模、常态化城市空运场景需求。创造多层级叠加的空中高速公路,既考量安全裕度的城市环境模型,也要能在飞行中再依据风险环境的变化动态调整飞行路线,还要对低空航线及路径进行风险评估,并能够及时响应需求、数量、技术、商业模式和应用的变化,使获得适航认证的 eVTOL与无人机、民用客机在同一空域融合运行, eVTOL低空航路规划设计仍在技术开发完善。