安踏体育主品牌重点拓展运动时尚及户外产品,FILA推进产品结构&产品风格优化(20页报告)

如需更多报告,联系客服13699799697(微信)

或者,扫码阅读报告

国内户外服饰行业曾诞生探路者、三夫户外等上市公司。探路者、三夫户外分别于2009 年、2015 年上市,上市时探路者主营自有户外服饰品牌“探路者”,三夫户外则主要经营众多户外品牌(如始祖鸟、The North Face、哥伦比亚等)在中国市场的零售业务。从营收构成看,两个公司上市之际主营产品均为户外鞋服及装备,2009 年探路者户外服装/鞋品/装备收入占比分别为58%/23%/19%,2015 年三夫户外服装/鞋袜/装备类收入占比分别为57%/18%/23%。从业绩规模看,探路者2014 年达到归母净利润峰值2.94 亿元,同年营收17.15 亿元;三夫户外2023 年达到业绩峰值,营收/归母净利润分别为8.46亿元/0.37 亿元。

探路者、三夫户外上市后均经历了业绩震荡期。国内户外服饰行业经历过快速成长阶段,然而前述两家户外行业公司上市后股价和业绩表现却并非一帆风顺,尤其是2015年之后业绩转弱承压明显,波动较大。2015 年探路者归母净利润增速开始下滑,2017-2018 年转为亏损;三夫户外则于2017、2019-2022 年期间持续亏损。

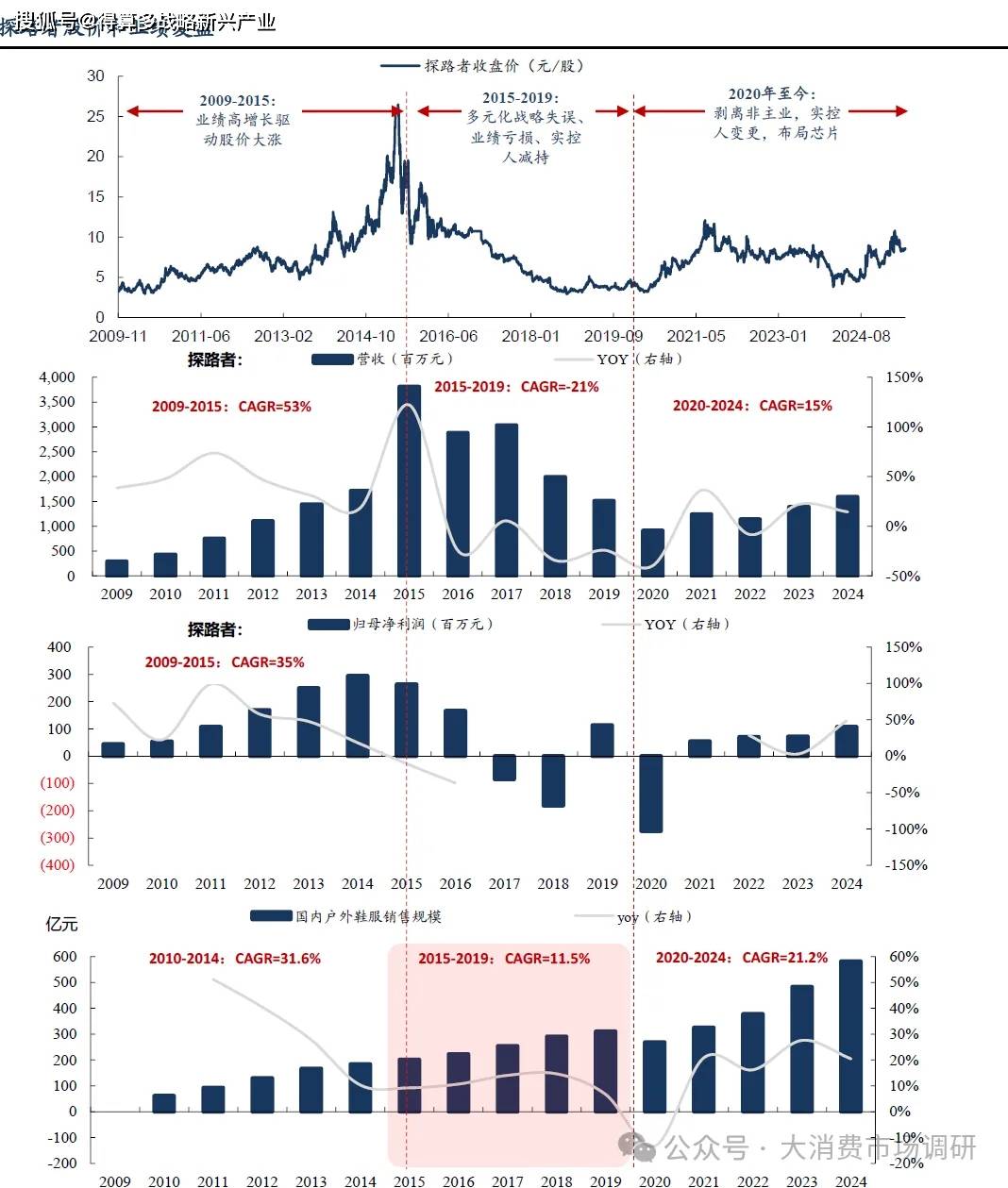

探路者是国内第一家上市的户外用品公司,迄今仍是国内第十大高性能户外服饰品牌。探路者成立于1999年,2009年在深交所上市,为国内第一家上市的户外用品公司,2024年探路者仍是国内第十大高性能户外服饰品牌(市占率约1.0%)。上市以来探路者经历了快速扩张(2009-2015年)、战略失误(2015-2019年)、业务重整(2020年至今)的发展过程。

第一阶段(2009-2015 年):伴随国内户外运动行业蓬勃发展快速扩张

2009-2015 年期间探路者营收规模从2.9 亿元增至至38.1 亿元(CAGR53.3%),归母净利润从4403 万元增至2.63 亿元(CAGR34.7%),这一阶段公司股价翻了5 倍以上。公司业绩快速增长伴随国内户外行业的蓬勃发展。2010-2014 年国内户外鞋服销售额从61.3 亿元增至183.8 亿元,CAGR31.6%(图6)。我们认为这个时期国内户外行业蓬勃发展的核心驱动因素在于国内经济水平的提升,一方面,2011 年人均GDP 突破“马拉松周期”临界值5000 美元1,物质水平的提高有效带动国内户外运动相关消费需求;另一方面,中国城镇化进程快速推进,2010 年城镇化率突破50%,户外消费人群通常集中于“有钱有闲”的中产阶级。

第二阶段(2015-2019 年):内外因素影响下主业承压

2015-2019 年探路者业绩和股价失速滑坡,细拆业务来看,除了并购的旅行服务业务对业绩形成拖累外,户外用品主业营收也持续承压下滑。我们认为这一阶段主业承压主要来自内部战略和外部环境两方面因素影响。

1)内部战略方面,多元化布局拖累+户外主业经营不善。

2013-2015 年公司试图构建“户外+旅行+体育”生态圈,先后收购易游天下、Asiatravel、极之美等旅行业务,但由于业务协同性不强、行业竞争激烈、管理团队动荡等因素,2015-2019 年期间旅行业务对公司业绩形成较大拖累,2018 年公司启动剥离旅行业务,2020年完全退出。在此期间公司经营重心有所变化,对户外主业同样形成一定影响。

2)外部环境方面,行业降速+渠道变革对公司经营形成冲击:

一是行业降速。2015-2019 年户外鞋服市场规模CAGR11.5%,较前一阶段CAGR31.6%有所放缓,我们认为行业降速主要受以下因素驱动:

① 宏观经济环境增速换挡,“顺周期”属性下户外消费增长放缓;

② 经过前期跑马圈地快速增长,一线城市户外市场趋于饱和(如探路者门店数量2014 年达到峰值1677 家,远超当前热门户外品牌迪桑特、可隆等品牌150-250家门店量级),而下沉市场尚未培育成熟;

③ 体育服饰品牌、休闲服饰品牌参与户外产品竞争,分流部分户外鞋服市场需求。

第三阶段(2020 年至今):行业景气度回升,户外业务企稳恢复

2020 年以来,探路者户外业务企稳恢复。伴随国内户外运动景气度回升(20-24 年

国内户外鞋服销售额CAGR21.2%,较前一阶段有所回升),探路者户外业务恢复增长,

20-24 年户外业务收入从9.1 亿元增至13.7 亿元,CAGR10.8%。

这个阶段虽然宏观经济增速进一步放缓,但户外行业景气度却逆势回升。我们认为

主要受益于以下多重因素带动:

1)经济水平上台阶:物质基础更加扎实,户外运动类别更加丰富(据中国体育协会,与5000 美元人均GDP 水平对应的户外运动主要有越野跑、穿越和登山,而当人均GDP 达到10000 美元,露营、自行车、滑雪、冲浪、攀岩、自驾越野等户外运动将迅速普及)。

2)行业标准规范化:2017 年国家市场监督管理总局出台冲锋衣行业标准,规范行业产品质量(2024 年出台新版标准),减少行业乱象竞争现象。

3)疫情催化:疫情显著推动消费者对“健康、安全、社交自然场景”的偏好转移。

4)户外人群年轻化:主力户外消费人群从70/80 后逐步迭代为80/90 后,新兴社交平台的崛起加快种草传播速度、加速消费者的品牌教育。

5)户外服饰兼顾功能+时尚属性:户外品牌“防水指数”、“透湿率”等量化指标重构审美标准,同时加强时尚设计拓展受众边界。

6)政策鼓励户外运动:据《户外运动产业发展规划(2022-2025 年)》,政府积极鼓励户外发展,如推动自然资源向户外运动开放、完善户外运动产业发展布局等。

总的来说,通过复盘探路者及行业变迁,可以发现2010-2024 年户外服饰行业经历了2010-2014 年高速成长、2015-2019 年调整放缓、2020 年以来增长再提速的三个发展阶段,其中2015-2019 年行业出现调整放缓主要原因在于宏观经济增速换挡、行业发展不均衡、竞争白热化等因素。而随着行业标准逐步规范、疫情催化户外需求爆发、户外人群年轻化等积极因素出现,户外服饰行业再次迎来增长提速的机遇期。