本文为节选内容

如需更多报告,联系客服

或扫码获取报告

1、增材制造为制造业提供降本增效的可替代方案

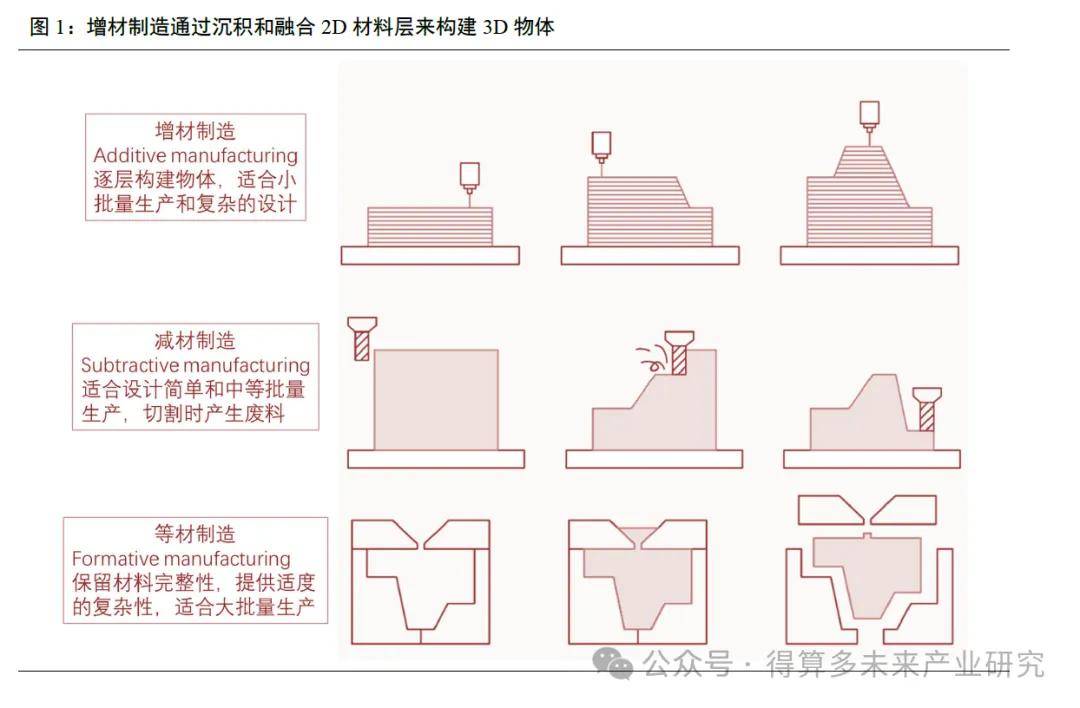

增材制造是新质生产力的重要组成部分。增材制造又称“3D打印”,是基于三维模型数据,采用与传统减材制造技术(对原材料去除、切削、组装的加工模式)完全相反的逐层叠加材料的方式,直接制造与相应数字模型完全一致的三维物理实体模型的制造方法,将对传统的工艺流程、生产线、工厂模式、产业链组合产生深刻影响,集合了信息网络技术、先进材料技术与数字制造技术,是新质生产力的重要组成部分。增材制造将复杂的零部件结构离散为简单的二维平面加工,解决同类型零部件难以加工难题,增材制造工艺具有成本低、效率高、精度高等优势。增材制造技术和传统精密加工技术均是制造业的重要组成部分,目前增材制造加工与传统精密加工相比还存在加工精度、表面粗糙度和可加工材料等方面的差距,但增材制造其全新的技术原理和特点,在多种应用场景具备使用优势。

(1)增材制造与传统加工方式(CNC加工、注塑成型)各有优势

增材制造与传统加工方式各有优势,将长期并存。增材制造技术和传统精密加工技术均是制造业的重要组成部分。增材制造可快速加工成形结构复杂的零件,能够缩短产品研发周期,具有“去模具、减废料、降库存”的特点;在生产上能够优化结构、节省材料和能源,大幅提高生产效率,降低生产成本,助力实现无人化工厂。目前,增材制造在工业制造领域取得了长足的进展,在航空航天、汽车、医疗等领域都有丰富的应用场景,但在大批量制造方面,传统精密加工技术相比增材制造在效率和成木上更具优势,其中3D打印和 CNC加工通常被认为具有一定的可替代性。增材制造与传统加工方式将长期并存,共同为制造行业提供精细化、自动化、高效化的加工方案。

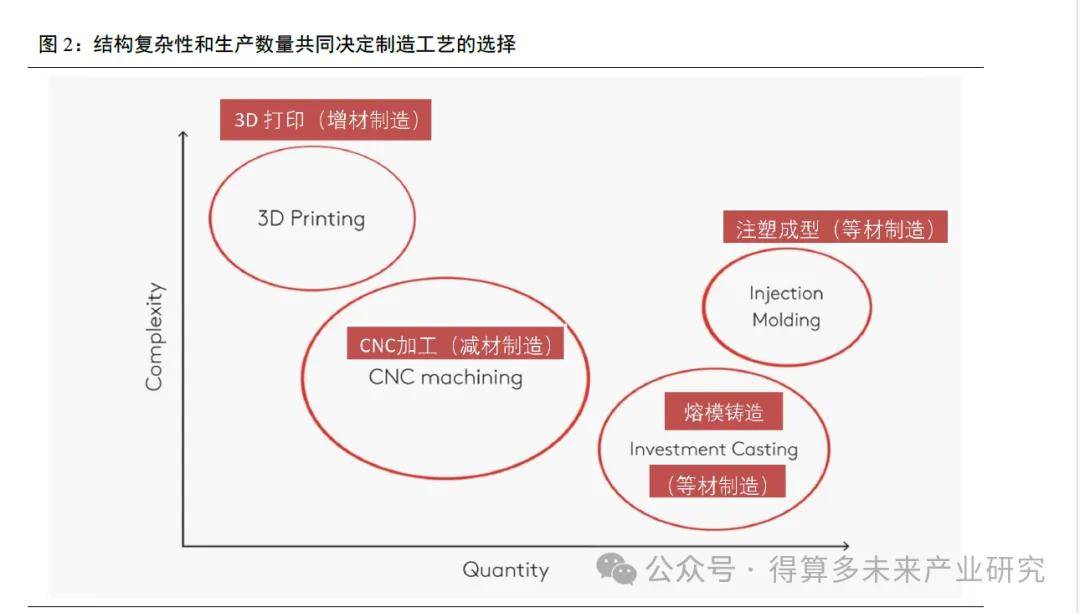

3D打印通常适合复杂结构的小批量生产。综合考虑零件的生产数量和结构复杂性,3D打印、CNC加工和注塑成型等制造方式具有不同的适用场景。当终端零件结构复杂、生产批量较小时,通常选择3D打印;当终端零件结构相对简单、生产批量中等(250-500个)时,通常选择CNC加工;当制造金属零件时,CNC加工即使在较低的批量下也具有价格竞争力,但需要考虑结构的限制;当生产大批量(>500个)时,可以考虑注塑成型和熔模铸造等,或者3D打印、CNC加工和等材制造工艺的混合使用。

3D打印 vsCNC 加工:消费级原型件使用3D打印具备成本优势,工业级组件需考虑结构复杂性和材料稀缺性。消费电子产品在开始规模量产前,通常会为其塑料外壳制作一个快速原型件,为了加快开发时间,原型件具有交期短、成本低的需求。在不考虑尺寸精度的情况下,FDM桌面3D打印符合原型件基本要求;如果对原型件有较高的精度需求,CNC 加工和SLS工艺需要更高的成本和更长的交期。金属支架和机构件需要更好的材料性能和尺寸精度,故整体成本相对较高。当组件结构简单时,CNC加工在精度、成本和机械性能方面均为优选;但实际应用中,如果遇到极端复杂结构的制造或不常见的材料时,金属3D打印也可以提供更高的设计自由度和材料利用率。

3D打印vs注塑成型:降低制造成本是增材制造技术实现规模化应用的关键要素。增材制造技术受制于加工方式,工业级增材制造设备和使用材料的高昂价格,在涉及到规模化生产时,零部件的制造成本较高,仍需依靠传统的铸造、锻造、机加等工艺。3D打印与注塑成型都是生产精密终端零部件的优秀制造方式,两种工艺各自具有独特的优势,最佳选择取决于对成本与产量的综合考虑。在模具制造的单位成本方面,注塑成型的单位成本随着数量的增加快速下降,而3D打印的单位成本整体波动较小。除了链轮模具,像运动相机手柄、遥控器、汽车把手和工艺品这类结构较为复杂的模具产品,选择注塑成型和3D打印的单位成本在.400-500件时基本一致,在.500-1000 件的批量生产时,注塑成型工艺更具成本优势。

(2) 3D打印的应用实例:航空航天、消费品领域

3D打印制造效率高,小批量快速制造优势显著。在航空航天领域,GE航空长期采用3D打印技术,该公司的每台LEAP发动机上安装有18或19个燃油喷嘴,发动机的燃油效率相比与CFM56发动机提高了15%,这款发动机为空客A320neo、波音737MAX和中国商飞C919提供动力。与传统燃油喷嘴相比,3D打印的燃油喷嘴从原先的20个部件变成了一个精密整体,简化了组装过程。同上一代相比,3D打印的新喷嘴整体重量减轻了25%,耐用度提高了5倍,成本效益上升了30%。截至202l年8月,GE航空已发货第十万个喷嘴,这是航空航天领域大批量3D打印的重要里程碑。在汽车领域,特斯拉一体压铸2.0的技术中应用到3D打印技术,可以将汽车零部件研发周期从45天缩短至1-7天,比如,德国FraunhoferIAPT研究机构成功打印出一种车门饺链,比同类铣削产品重量减轻35%,成本降低50%。

在消费品领域,联合利华和塑料包装制造商Serioplast合作使用3D打印技术快速制造模具。SLA3D打印工艺使Serioplast能够在两天内构建树脂模具,与传统的机加工金属模具相比节省了大量时间,使用印刷模具生产200个瓶子样品的交货时间仅为2周,而使用传统模具需要6到8周。与金属模具相比,打印模具可将模具成本降低90%。具体来说,印刷模具的制造成本为500至.1,000美元,而机加工金属模具的制造成本为2,500至.10.000美元。

2、全球3D打印行业处于成长中期,行业发展潜力大

依托行业不同生命阶段关键因素的发展特征,目前全球3D打印行业处在成长中期。3D打印起源于19世纪末的美国,由美国研究的照相雕塑和地貌成型技术开创了3D打印的核心思想,1986年,世界上第一家生产3D打印设备的公司3DSystems成立,自此,美国开始涌现出多家3D打印公司。3D打印自诞生30多年以来,该领域包括设备、材料和服务在内的全球收入平均年增长率为26.1%,并有23年以两位数的速度增长,3D打印行业具有庞大的潜力尚待开发。从技术角度看,3D打印经历过产品新、质量差,专攻研发与技术改进的“负盈利”导入期,目前部分技术较为成熟、销量开始攀升、市场份额不断扩大、竞争者不断涌入,符合成长期的特征。在未来还将有一段较长的成长期,最终过渡到成熟期,达到最高的产值和利润总量。

3D打印行业发展主要依靠材料和技术的困境突破,和政策扶持下商业模式的逐步成熟。国外3D打印技术应用落地时间整体早于我国,初期以航空航天、生物医学为先发应用,随后不断渗透至C端桌面级3D打印应用领域(应用普及率高),形成B、C两端同步发展,逐步实现规模化、精细化、创新研发范围广的特点。国内3D打印技术发展于2l世纪初期,凭借国家的多项政策支持,主要以B端工业级(航空航天、汽车制造、生物医疗〉应用为主,未来将不断优化技术和材料,实现工业级应用的进一步成熟。消费生活领域中则需要从用户需求出发,由B端带头实现规模量产,并不断提升产品的良率和稳定性,同时降低成木,多方开拓市场空间,实现3D打印行业的可持续发展。

3、未来全球3D打印市场规模将超千亿美元,中国市场下游细分领域拓展前景广阔

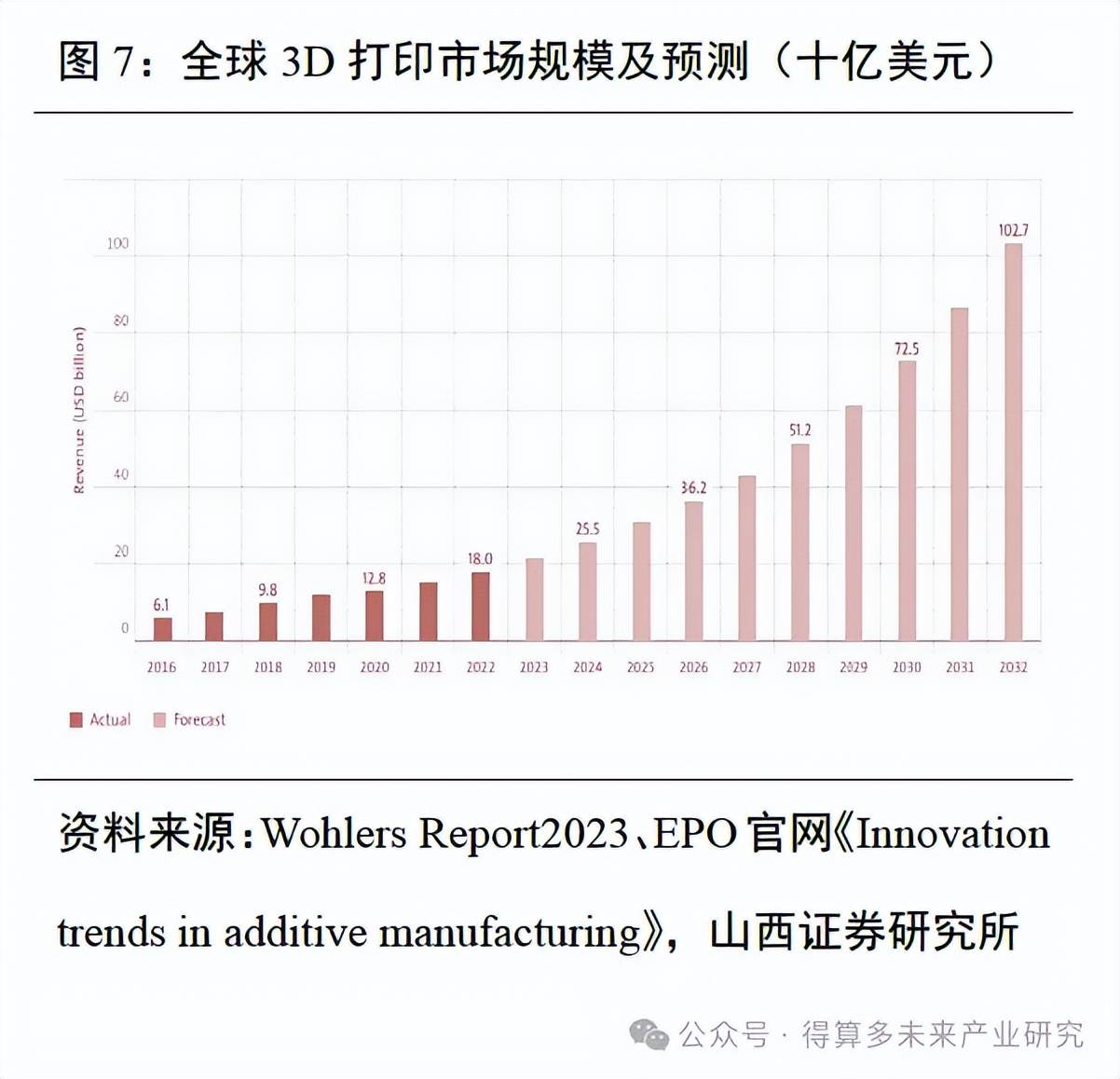

2032年全球3D打印行业收入规模将超千亿美元,目前打印服务占比过半。根据《WohlersReport2024》数据显示,2023年,全球3D打印市场销售额达到200.35亿美元,同比增长11.1%。从产业结构来看,根据华经产业研究院数据,2021年全球3D打印服务的收入约90.15亿美元,占比达59.1%;全球3D打印设备实现销售额31.74亿美元,占比达 20.8%;全球3D打印材料销售额为30.55亿美元,占比为20.0%,相比2020年提升了3.5pets。从应用领域来看,全球3D打印应用行业分布占比前三的分别为汽车工业、消费电子和航空航天,2022年占比分别为15.8%、14.5%和 13.9%。经过30多年发展,3D打印产业正从起步期迈入成长期,整体来看近年来呈现快速增长趋势。根据《WohlersReport2023》预测,到2026年全球3D打印行业收入规模较2022年将增长超2倍,达到362亿美元,到2032年增材制造收入规模将较2022年增长5.7倍,达到1,027亿美元。

2024年中国3D打印市场规模将达415亿元,目前打印设备占比过半。受3D打印产品逐步规模化应用和部分积压的3D打印设备需求释放的带动,中商产业研究院数据显示,2o23中国3D打印市场规模将达367亿元,同比增长14.7%,据预测,2024年市场规模将达415亿元。从产业结构来看,2022年我国3D打印行业中,打印设备和打印服务的营收占主要部分,目前设备营收176亿元,占比55%,打印服务营收67.2亿元,占比21%;原材料和零部件分别营收51.2亿元和22.4亿元,占比l6%和7%。同全球市场结构相比,目前中国以设备制造为主,未来打印服务领域的发展空间较大。

中国3D打印下游应用以工业级高端制造为主,未来汽车、消费电子等领域应用

平元己周儿

大。随着关键技术的不断突破及设备、工艺水平的显著提升,我国3D打印行业在航

汽车、医疗等下游领域的应用水平和规模都在快速提升。整体来看,我国3D打印应

要面向需求弹性小、功能敏感性高的工业级高端市道,也PI拉任低价格优势多出口海生物医疗等;消费级应用以桌面用3D打印机为主,国内产业链成熟,凭借价格优势:一外市场。根据中商产业研究院数据,2022年中国3D打印下游应用领域中,航空航天占lli达16.7%。其次分别为医疗、汽车领域、消费及电子产品,占比分别为15.5%、14.5%、11导于同全球下游应用情况相比,中国市场在汽车、消费电子、医疗等领域的拓展前景仍有以航空航天领域为例,根据IBISWorld 分析,以侧小小l1ED打印在航空制造业占据的份市场价值约9.05万亿元,年均复合增速为10%,假设未来十年3D打印在航空制造业人苦.额提升至1%,据此可测算出未来十年中国航空制造业为3D打印带来的市场价值约905.43亿元,年均约90.54亿元。

4、全球3D打印市场长期由欧美主导,中国在设备制造环节后来居上

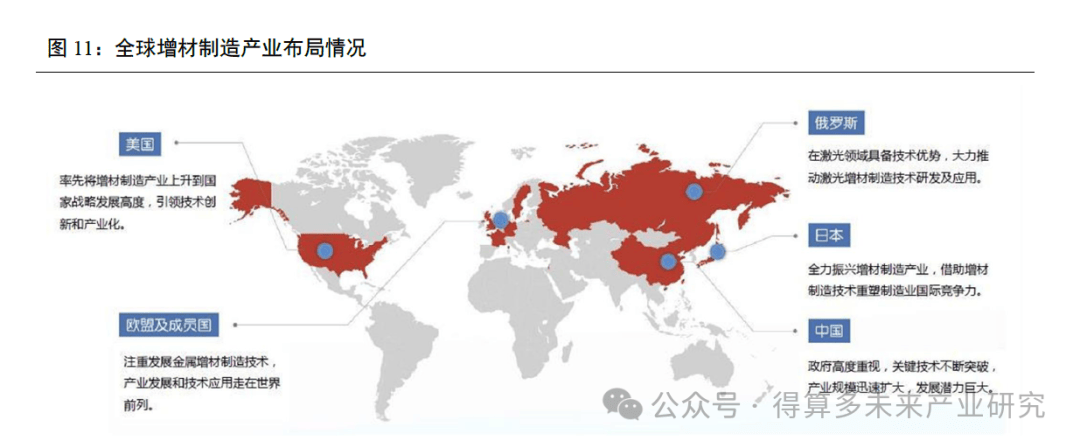

全球3D打印市场由欧美等发达地区的巨头主导,亚洲地区后起追赶。全球3D打印行业目前已建立起较为稳定的产业生态体系和行业竞争格局,呈现出行业整体高速增长,由欧美等发达地区的几家巨头主导,亚洲地区等其他设备制造商后起追赶的发展态势。全球3D打印企业集中在北美、欧洲和亚太地区,这三个地区的3D设备累计装机量占到了全球的95%,其中约35%在北美(美国为主),欧洲和亚太地区各占30%左右。其中美国企业多集中在非金属材料领域,欧洲企业多集中在全属材料领域。

2023年中国的3D打印设备制造商数量反超德国,排名全球第二。根据Wohlers 统计显示,近年来,3D打印设备制造商的数量增长迅速,2023年全球有328家制造商生产和销售工业3D打印设备(统计口径价格高于5000美元),较2022年增长14.7%,自2012年以来工业级增材制造商的数量增长约10倍。328个系统制造商分布在世界各地,美国以63家的数量排名第一,中国44家反超德国排名第二,德国40家排名第三,整个亚太地区的设备销售量从2022年的全球占比20.6%上升到2023年的25.9%。2023年有40家公司的工业3D打印系统销量超过了100套。从全球工业级增材制造设备装机量来看,中国占据全球总量的11.5%,依然是仅次于美国的第二大装机国。随着我国自主工业体系建设的推进、设备国产化要求的日益增强、产业转型内生需求的日益迫切,国产自主3D打印产业发展环境良好。从市场容量、市场活跃度、全球竞争力、产业发展能力等方面来看,中国都呈现出明显的快速上升趋势。

目前全球已建立起较为集中的3D打印行业竞争格局。全球范围来看, Stratasys.3DSystem、EOS等老牌3D打印巨头,在早期引领了产业的发展,凭借专利优势拥有数十年的技术积累,具有较高的市场份额和客户认知度;随后GE、HP等公司也快速发展,逐步取得较高市场份额。不过,随着近年来国际3D打印企业并购重组、资源整合进展加速,国内企业具备全产业链布局优势,为国际竞争奠定了良好基础。从全球上市企业来看,2023年营收最高的前三位是Stratasys、3DSystems 和l Materialise;从国内企业来看,联泰科技、华曙高科、铂力特近年来快速发展,2022年市场占比分别为16.4%、6.6%、4.9%。