或扫码获取报告

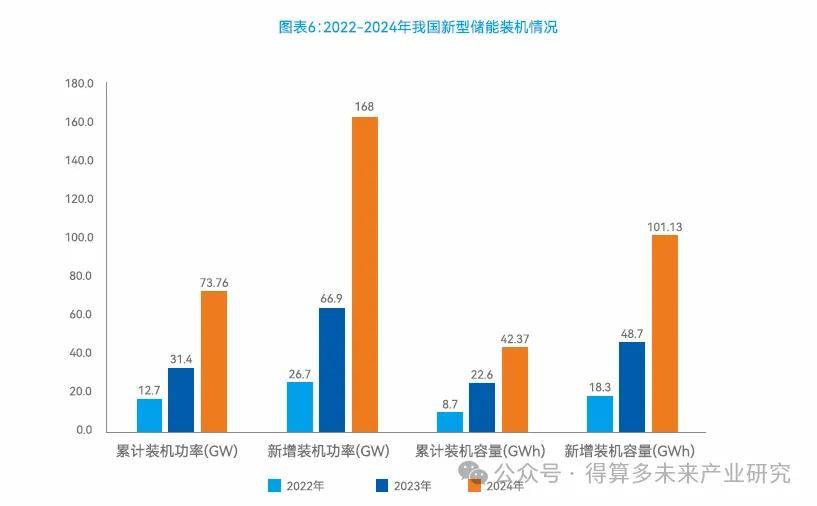

在政策、技术、成本多因素作用下,2024年我国新型储能装机量翻倍增长。2024年,我国新型储能装机规模突破7000万千瓦。截至2024年底,全国已建成投运新型储能项目累计装机规模达73.76GW/168GWh,约为“十三五"末的20倍,较2023年底增长超130%。

抽水蓄能曾经是主流储能形式。抽水蓄能具有储能容量大、系统效率高、运行寿命长、响应快速、工况灵活、技术成熟等优点,曾是我国大规模储能的主流技术。但抽水蓄能建设需要特定地理条件,无法满足我国持续增长的储能需求。

新型储能接替抽水蓄能成为储能中流砥柱。与抽水蓄能相比,新型储能技术项目具备建设周期短、选址简单灵活、调节能力强,与新能源开发消纳的匹配性较好等突出优势。根据国家能源局数据,截至2024年底,新型储能以7O0万千瓦大幅超过抽水蓄能的5800万千瓦,成为我国电力调节系统新基石。

新型储能技术种类多样,锂电储能占据主导。新型储能技术包括锂离子电池、液流电池、飞轮、压缩空气、氢((氨)储能、热(冷)储能等。经济性是新型储能技术能否大规模应用的关键。锂离子电池技术已在新能源车、消费电子等领域广泛应用,产业链成熟。在规模效应下,锂电池储能已具备经济性,在各类新型储能技术路线中脱颖而出。

我国新型储能装机主要分布在源网侧。从装机场景看,源网侧仍占据国内储能市场的主要地位。根据国家能源局数据,截至2024年上半年,已投运的新型储能中45.3%为独立储能和共享储能,42.8%为新能源配储,上述两项主要分布于电源侧和电网侧。

独立储能是新型储能需求主力。独立储能指独立于电源和负荷侧,以独立主体形式接入电网的储能项目,具有独立的产权和运营权,不与特定的新能源发电项目或用电负荷直接绑定。独立储能主要功能是为电网提供灵活性调节服务,提高电网的稳定性和可靠性,保障电网的安全运行。对比新能源配储,独立储能市场化运作,依赖电力市场进行交易,利用率更高。2024年新增新型储能装机中,独立储能占比超过60%。

根据国家能源局数据,华北地区已投运新型储能装机规模占全国30.1%,西北地区占25.4%,华东地区占16.9%,华中地区占14.7%,南方地区占12.4%,东北地区占0.5%。

2024年,新型储能累计装机规模排名前五的省区分别为:内蒙古、新疆、山东、江苏和宁夏。对比2023年末,内蒙古、新疆装机功率和容量同比增长超200%,江苏、宁夏则以超300%增速进入全国前五。除上述五省外,河北、浙江、甘肃、广东、湖南、广西、河南、安徽、湖北、贵州等十省区装机规模超过2GW。

锂离子电池价格在锂价下行和行业产能释放双重影响下步入下行通道。锂电池产业在2021-2023年经历一轮扩产潮,产业链各环节均出现不同程度的产能过剩。锂电池重要原材料碳酸锂的价格自2023年以来大幅波动并持续下跌,锂行业景气度走弱。其他如正极材料、隔膜、电解液、负极材料等价格也出现不同程度下跌。成本和供需结构双重影响下,锂电池价格下行。

我国2h磷酸铁锂储能系统和EPC中标均价整体下行,降幅逐步趋缓。2024年,我国新型储能招投标市场中,2h磷酸铁锂储能系统中标均价从年初的0.792元/Wh降至0.675元/Wh; EPC均价从1.249元/Wh降至1.080元/Wh。第四季度,2h磷酸铁锂储能系统和FPC中标价格均是现个稳趋热