或扫码获取报告

1、氢能能够拓宽无人机使用场景和提升工作效率

工业领域有望成为氢能无人机最早落地场景。 无人机根据用途可划分为军用和民用无人机,民用无人机又可划分为消费级无人机和工业级无人机。工业无人机下游应用目前以 地理测绘、农林植保、 巡检、安防监控 为主,分别占比 29.3 、 24.9 、14.2 、 10.2 消费救灾、快递物流领域也有应用,分别占 5.0% 、 1.2% 。 氢动力无人机由于燃料电池动力系统和储氢系统体积较大,目前比较适合应用于军事和工业领域,军用领域尚处探索阶段,而工业级氢能无人机 已具备应用条件。

常规场景下氢能无人机能够提供更高的工作效率。 氢能无人机凭借 显著的 续航优势,能够实现一次完成锂电无人机多次任务 以电网巡检为例, 根据高工产研数据, 单架次锂电无人机仅能巡检 1 3 个输电铁塔,单日工作量小于 10 个塔架,而频繁充电、更换电池的还将增加人工成本;而 氢燃料无人机单日工作量能达约 64个塔架 ,工作效率显著高于锂电机型。

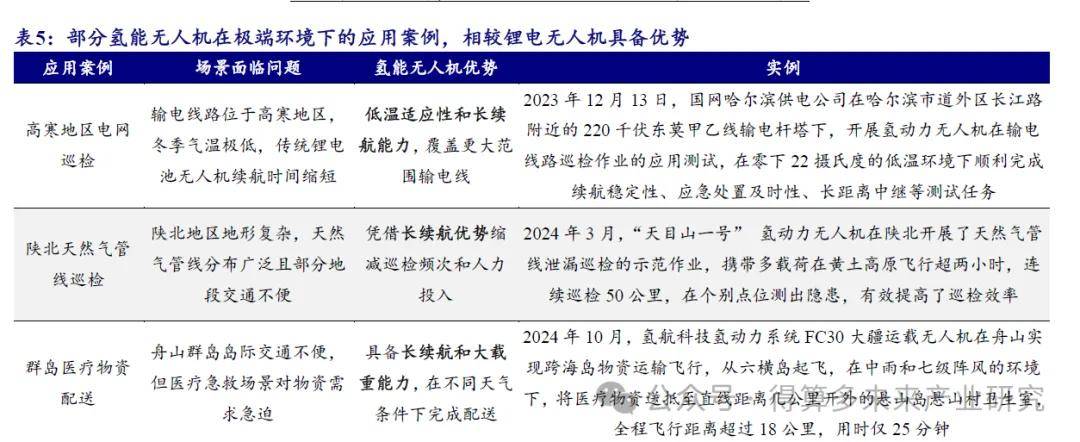

特殊使用场景下,氢 动力能够显著拓宽无人机的能力边界 为极端工作环境下的刚需 。 相较锂电无人机,氢能无人机的核心优势是续航时间长、环境耐受度高,能够实现锂电无人机无法实现或很难实现的任务,例如高寒地区电力巡检、远距离物流配送、应急物资输送、偏远山区长距离勘测等。

在实际案例中,氢能无人机已完成哈尔滨低温电力巡检、陕北山区管道巡检、舟山群岛物资配送等场景测试。 我们认为,随下游应用行业对于无人机的续航和作业效率要求提升,氢能无人机应用的比例有望实现提升。

2、、 从全生命周期视角来看,氢能无人机相较锂电、燃油更具经济性

2.1、 氢能 VS 锂电:以 FC30 为例,当前氢能成本低约 8 %%,补贴后 进一步降低

以DJI FlyCart 30 为例,同机型的氢 能 版本续航能力显著提升。 FC30 锂电版本发布于 2023 年 8 月,搭配 2 块 DB2000 电池,在双电模式下最大载重量 30kg 、满载航时约 18 分钟。而 FC30 氢电版为同机型的氢动力版本,由氢航科技制造,搭配 10kW氢燃料电池系统,具有耐低温、长航时的优势,最大荷载 15kg 、满载航时 60 分钟(标配),相较锂电版本最大航程显著增长,更加适配海岛、山区、高原等长距离物资配送和应急救援场景。

氢能无人机初始购置成本更高,但全生命周期使用成本更低。氢能版本机型 由于需要配置燃料电池、储氢瓶、供氢系统 等部件,初始购置成本更高。从整个生命周期来看,若设定一个使用场景(货物运输):氢能无人机在满载情况下( 15kg )每年运行 400 小时,生命周期补能约 2000 次,对应锂电无人机满载( 30kg )下每年运行 200 小时,生命周期补能约 3300 次。

根据我们测算,若考虑后续电池报废、更换等因素,FC30 氢能版本全生命周期成本约 19. 15 万元 而同机型锂电版成本约 20.85 万元 ,氢能成本低 8.1 %%,在预设的高强度使用场景下,氢能版具备更强的经济性。

若考虑加氢补贴政策影响,氢能无人机经济性将进一步增强 。 近年,各地陆续发布氢能补贴相关政策,例如,北京、克拉玛依、大连分别对加氢价格 30 、 25 、 20元 /kg 及以下的加氢站进行运营补贴。 假设补贴后加氢价格为 25 、 20 元 /kg ,对氢能无人机使用成本进行测算,分别对应 18. 16 17.54 万元,相对锂电下降 1 2.9 15.9 。未来,随着产业成熟化、规模化推进,氢燃料电池、储氢瓶、加氢费用等成本下降,则氢能无人机性价比有望进一步凸显。

2.2、 氢能 VS 燃油:氢电在常规场景下经济性优势显著,比燃油低约 38%

燃油无人机燃料获取不便、维护成本较高、动力响应速度较慢,使用条件受限。燃油无人机虽具备长续航和高能量密度的优势,但其应用面临多重挑战: 1 )燃料难以获取: 受限于安全法规,普通汽油难以散装购买; 2 )燃油发动机寿命短 二冲程航空发动机寿命极短 通常仅 50 100 小时,需频繁大修,维护成本高昂; 3动力响应滞后: 油动发动机的动力响应速度滞后,操控延迟可能在作业中引发安全隐患。 因此,燃油无人机多用于军事或极长续航、高载重需求场景,应用相对单一。

燃油无人机能源成本、保养成本高,整体经济性显著低于氢能无人机。 以瓴乐油电混 16KG 版为例, 其最大载重为 16KG ,与 FC30 氢电相近 ;满载续航为 0.5h能耗 6.5L/h ,使用 20 1 的 95 号汽油和 2T 润滑油混合燃料;燃油发动机系统寿命相对较低,假设 300h 需要更换。假设二者工作效率相近, 综合以上进行测算,在 2000h的使用周期中 FC30 氢能 瓴乐 油电混 的总成本分别为 19.65 31.72 万元, FC30 成本低 38 明显 具备 更好 的经济性。

3、 2030 年中国氢能无人机市场规模有望超 140 亿元

预计2025 年中国工业无人机市场规模将破 1 200 亿元。 根据中商情报网数据,2023 年中国民用无人机市场规模达 1174. 3 亿元, 随着无人机民用化发展, 2025 年市场规模有望达 1691 亿元, 2 02 1 20 25 年 CAGR 为 26.9%26.9%,维持高速增长。 2023 年 工业无人机 市场规模为 766.8 亿元,占 65.3%65.3%,随着工业无人机核心技术突破 应用深度和广度不断提升 ,将成为民用无人机产业发展的重点,其占比有望持续提升 我们预计 2025 年工业无人机占比将达 75%75%,市场规模为 1268.3 亿元。

氢能无人机有望自2025 年开启初步商业化进程, 2030 年中国市场规模 或 超 140亿元 2023 2030 年 CAGR 达 110.7% 。 根据 QYResearch 调研数据, 2023 年、 2024年全球氢燃料电池无人机市场规模约为 0.27 、 0.4 1 亿美元,测算后渗透率约 0.1% 。

2024 年协氢科技获 6 亿元农业氢能无人机出口订单,说明产业已从研发试验期逐步向商业化初期过渡。我们认为随着更多产品达到商用标准, 2025 年将有更多订单落地, 2025 2030 年进入 商业化 0 1 关键阶段, 2030 年中国氢能无人机市场规模有望达141.3 亿元,渗透率 3% 2023 2030 年 CAGR 高达 110.7% 。