如需更多报告,联系客服13699799697(微信)

或者,扫码阅读报告

除自上而下的订单恢复的板块性逻辑外,自下而上看,过去几年在波动的外部环境下,华利集团展现了突出的稳定高盈利财务特点,我们认为其背后反映了公司几大核心竞争力(成本优势、管理优势、客户优势),这也成为我们当前继续重点推荐华利集团的主要理由。

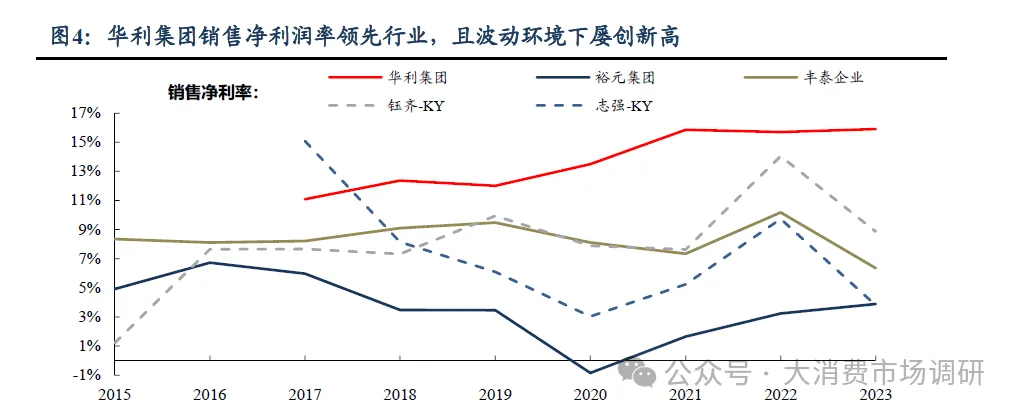

2017年以来华利集团净利润率水平屡创新高、且持续领先于同行。17-23年华利集团净利润率均值13.8%、较同行(裕元/丰泰/钰齐/志强)均值6.9%高出6.9个百分点,且在此期间华利集团净利润率水平保持稳中有升趋势,其他同行利润率则受订单波动等因素影响变动较大。

2023年华利集团销售净利润率逆势提升。2023年运动鞋代工行业整体面临订单的冲高回落,多数公司净利润率因产能利用率下滑有所下降,如丰泰/钰齐/志强销售净利率分别同比下降3.83/5.18/5.93pct至6.35%/8.86%/3.80%,而华利集团净利率逆势提升、同比+0.2pct至15.9%(裕元集团23年净利率同比改善主因高毛利零售业务收入占比提升带动整体毛利率提升)。

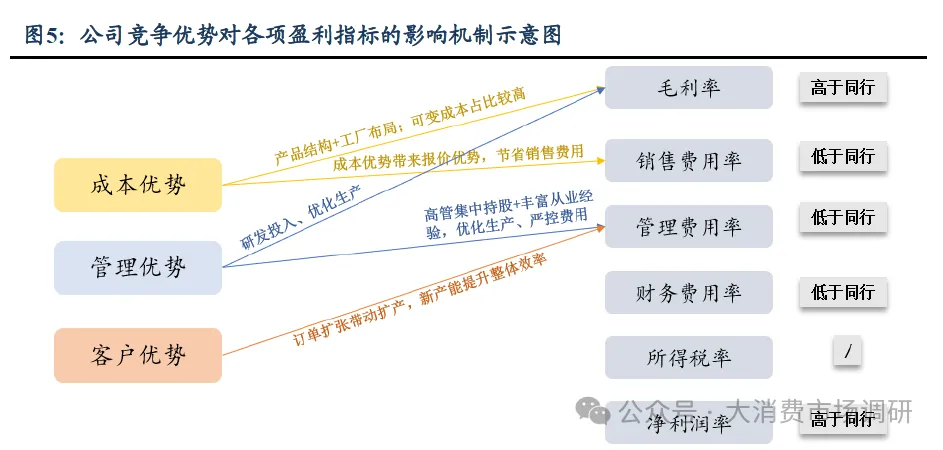

为何华利集团在波动环境下保持领先同行的稳定高盈利?本文将从华利集团各项盈利指标出发进行详细拆解及同行对比,解析公司高盈利缘由及可持续性。主要结论为公司具有以下优势:

1)成本优势:①产品结构+工厂布局带来的天然低成本优势:公司与客户建立了长期深度合作关系,订单结构优质,工厂运营高效,同时厂区集中布局越南北部和印尼,成本具有较强的优势。②可变成本占比高于同行,提升毛利率稳定性:高人效带来的成本结构特点(可变成本占比高于同行),使得公司成本调节灵活度较高、从而在行业订单波动情况下华利集团毛利率较同行相对稳定。

2)管理优势:①管理团队高度持股+管理经验丰富,不断优化费用:公司创始人团

队持股高度集中、从业经验丰富,严格动态管控费用,公司费用率持续优化、低于同行。②持续研发投入,提升生产效率、有效降本控费:管理团队重视研发创新,结合自动化程度较高的新产能投入,生产效率持续提升,促进成本和费用优化。

3)客户优势:华利集团采取巩固老客户、拓展新客户的策略,新客户合作放量有效平滑老客户去库周期下的订单压力、从而减小盈利水平的波动性;与此同时新老客户合作订单扩张下公司持续释放新产能,对提升整体生产效率、提升毛利率、降低费用率亦有较大帮助。

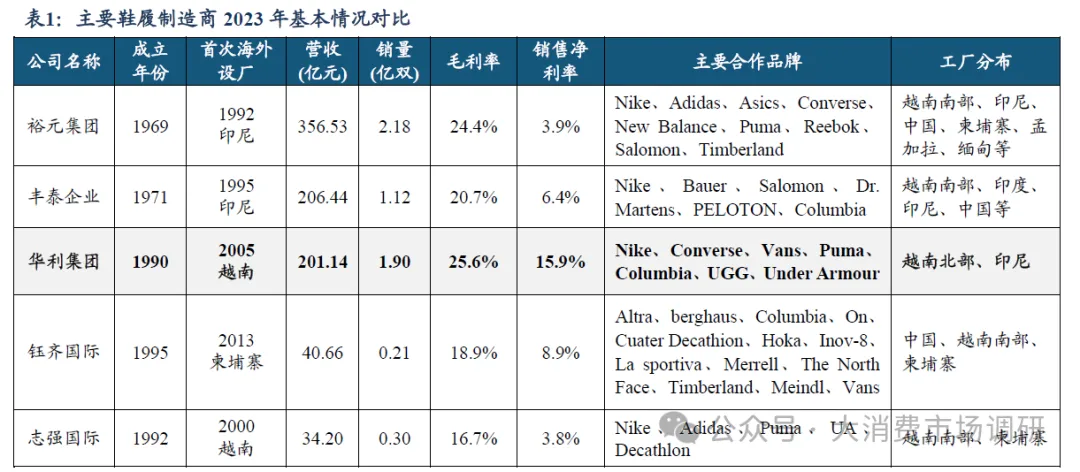

与同行相比,华利集团毛利率、净利率(销售净利率,下同)均明显领先。我们选取国内几家头部运动鞋代工企业,从销售规模、合作客户、工厂分布、盈利指标四个维度进行初步简单对比。

1) 从销售规模看,华利集团年销量在国内鞋代工行业中排名第二(2023年销量1.9亿双)、仅次于裕元集团(2.18亿双),营收规模排名第三(2023年营收201亿元)、仅次于裕元集团(制造业务357亿元)和丰泰企业(206亿元)。

2) 从合作客户看,华利、裕元、丰泰、志强客户多为全球运动品牌龙头,其中华利前五大客户中还包含如Converse、Vans、UGG的休闲鞋品牌。钰齐客户主要为户外品牌。从不同鞋款的制作工艺复杂程度来看,大致排序为户外鞋>运动鞋>休闲鞋。

3) 从工厂分布看,几大头部代工企业均在越南有产能布局,其中华利集团产能布局相对集中,主要分布在越南北部和印尼。裕元、丰泰产能布局范围较广,裕元在中国、越南南部、印尼、柬埔寨、孟加拉、缅甸均有设厂,丰泰主要布局越南南部、印度、印尼、中国。

4) 从盈利指标看,华利集团毛利率和净利率指标均明显领先于同行,2023年华利集团毛利率/净利率分别为25.6%/15.9%,分别高出同行(裕元、丰泰、钰齐、志强)均值9.5/11.3pct。

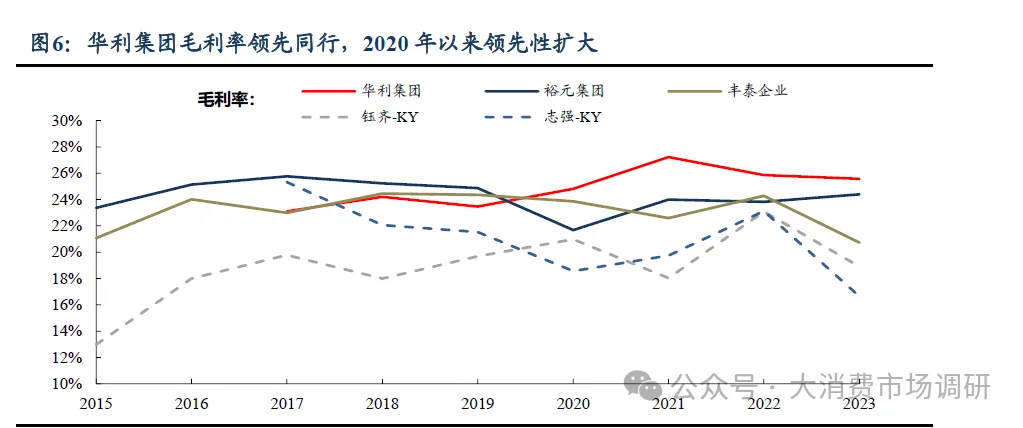

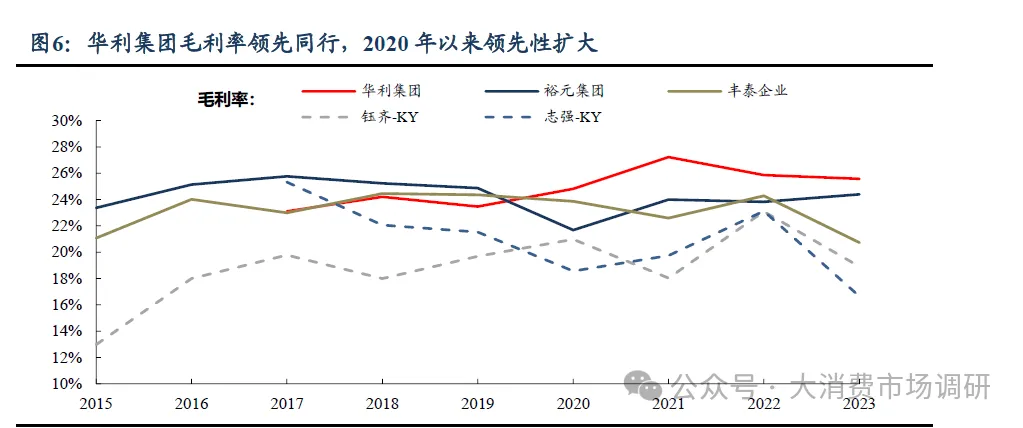

华利集团毛利率在同行中较高,2020年以来领先性放大。2017-2023年华利集团/裕元集团/丰泰企业/钰齐/志强毛利率平均水平分别为24.9%/24.3%/23.3%/19.8%/21.0%,华利集团毛利率平均水平领先同行均值2.8pct。从时间上看,2017-2019年期间华利集团毛利率在同行中处于较高水平,2020年以来领先性明显放大。

我们认为华利集团毛利率的领先性可以分阶段解读:1)17-19年期间华利集团毛利率在同行中较高主因一方面订单结构优质、自动化程度较高,另一方面其工厂布局的后发优势,华利工厂主要分布于越南北部、同行主要分布在越南南部,越北距中国大陆更近故运输成本较低、工人工资也低于越南南部。2)2020年以来领先性放大主因同行毛利率受订单影响波动下降,而华利在波动环境下,伴随规模效应扩大,保持稳定提升趋势。

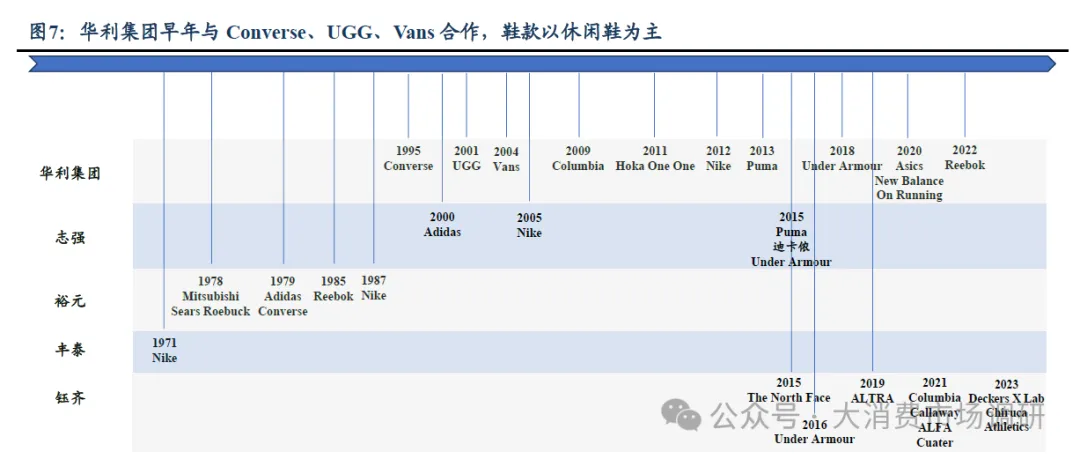

华利集团早期合作客户以休闲鞋品牌为主,整体生产工艺较同行自动化程度更高。

华利集团早期合作客户为以硫化帆布鞋为主的品牌Converse、运动凉鞋品牌Teva、硫化帆布鞋品牌Vans,后陆续与户外品牌Columbia、运动鞋品牌HOKA、Nike、Puma 等合作。丰泰、裕元从1970 年代开始建立与Nike、Adidas 的合作,志强2000、2005 年分别与Adidas、Nike 开始合作,均主要生产运动鞋(如篮球鞋、足球鞋等),制作工艺相对复杂。

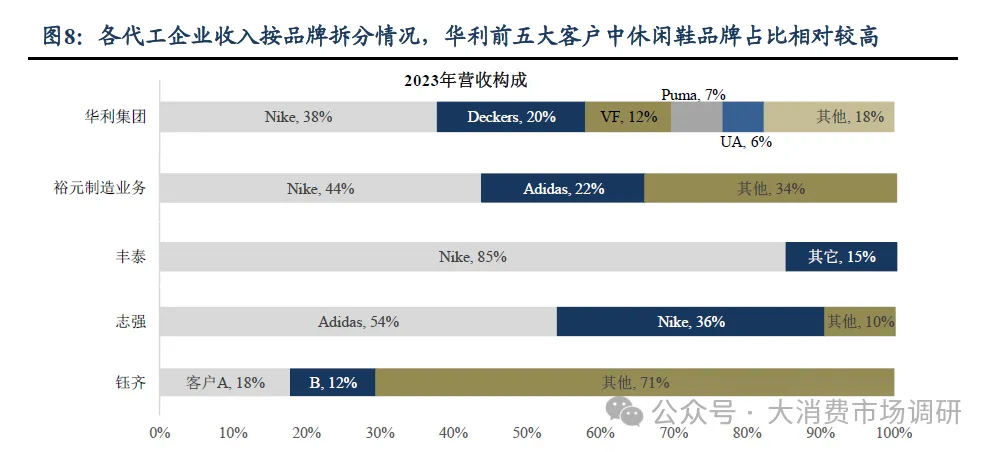

华利前五大客户中休闲鞋品牌占比相对较高。2023 年华利集团前五大客户Nike(包含Converse)/Deckers/VF/Puma/Under Armour 营收分别占比38%/20%/12%/7%/6%、合计占比82%。2023 年丰泰企业收入中Nike 占比85%,裕元制造业务收入中Nike/Adidas 收入分别占比44%/22%,志强收入中Adidas/Nike 收入分别占比54%/36%,前两大客户主要为运动鞋品牌Nike、Adidas,且前两大客户集中度均高于华利。

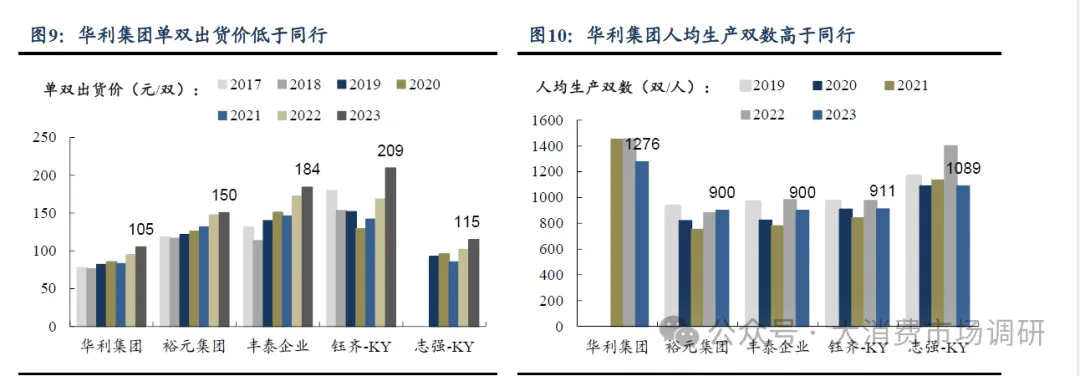

得益于优质的订单结构,华利集团人均出货量高于同行、规模效应更强。得益于公司订单结构优质、生产自动化程度更高(平均单双鞋出货价低于同行),因此单位人工及工作时长下生产鞋双数更多、规模效应更强。2023 年钰齐/丰泰/裕元/志强/华利单双鞋出货价分别为209/184/150/115/105 元/双,人均生产双数分别为911/900/900/1089/1276 双。

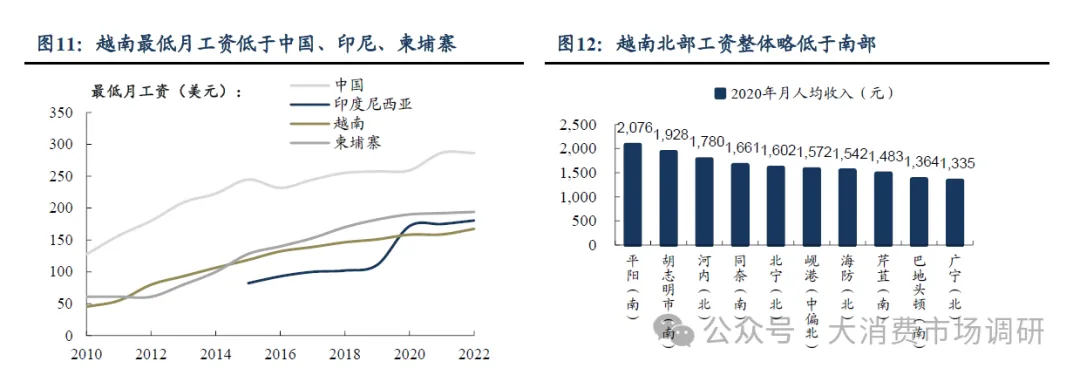

除产品结构外,工厂布局的后发优势也使得华利集团成本控制较好。如前文表1 所示,华利集团首次海外设厂时间为2005 年,晚于裕元、丰泰、志强,其中裕元、丰泰分别于1992、1995 年首次将工厂设于印尼,后陆续布局越南、柬埔寨等国家。早期赴越南设厂的代工厂多布局在经济相对发达、更易招工的越南南部,而华利集团主要将产能设置在越南北部,越南北部地理位置距中国大陆更近、有助于节省原材料运输成本,同时北部工人工资整体低于南部、有助于节省人工成本。

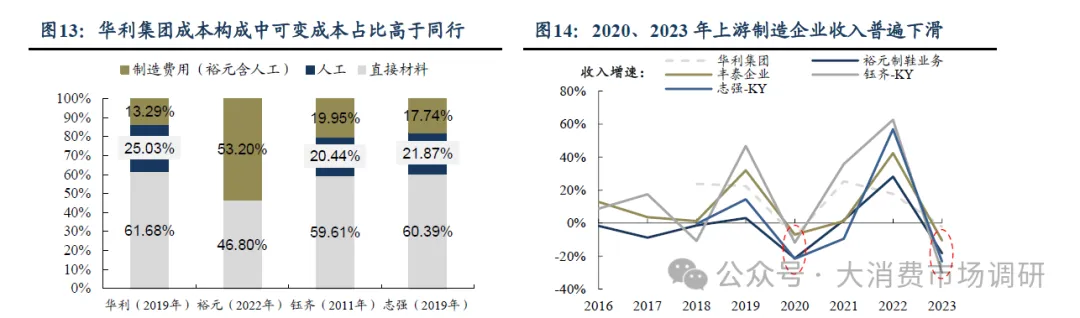

产品结构和工厂布局除了带来低成本优势外,还使得公司成本结构中可变成本占比高于同行。生产成本主要分为固定成本和可变成本,其中:1)固定成本:主要包含工厂及生产设备投入、水电等制造成本,影响因素主要来自生产效率、产能利用率;2)可变成本:主要包含原材料和人工成本,影响因素主要来自原材料价格、工人工资水平等,可变成本与产量大致成正比。由于华利集团人均出货量高于同行、规模效应更加突出,因此生产单双鞋所消耗的固定成本较低,成本结构中可变成本占比高于同行。

华利集团可变成本占比高于同行,这使得其毛利率水平更具稳定性。华利集团成本中直接材料/人工/制造费用占比分别为62%/25%/13%(2019 年),其中可变成本(直接材料+人工)占比达到87%,高于同行钰齐(2011 年)的80%、志强(2019 年)的82%。

可变成本占比较高、固定成本占比较低的成本结构,使得华利集团的毛利率水平在订单端出现波动的环境下相对更具稳定性。例如2020 年、2023 年各代工企业收入下滑,多数同行毛利率下滑,而华利集团毛利率2020 年毛利率保持提升、2023 年基本持平。

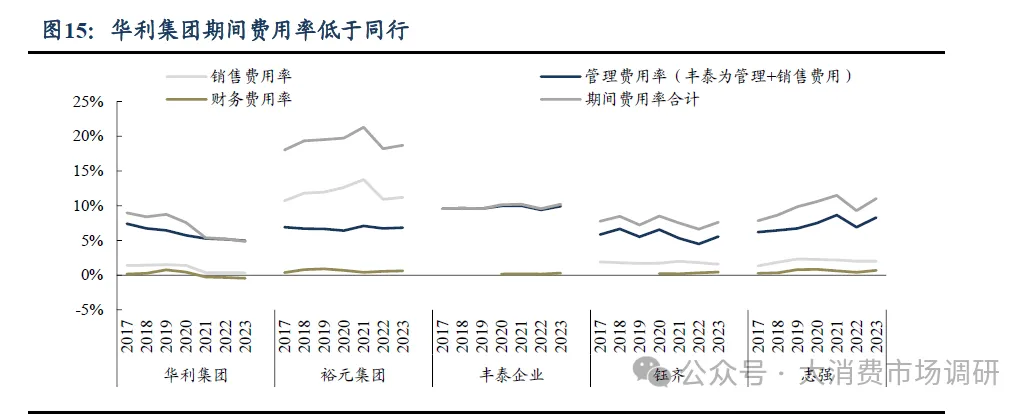

华利集团期间费用以管理费用为主,三项费用率指标均低于同行,销售和管理费用率优势显著。17-23 年华利/裕元/丰泰/钰齐/志强期间费用率平均水平分别为7.03%/19.27%/9.85%/7.68%/9.82%,华利集团期间费用率均值低于同行均值4.62pct。17-23 年华利集团销售/ 管理/ 财务费用率均值分别为0.98%/5.96%/0.09% , 分别较同行均值低4.23/1.40/0.34pct,三项期间费用率指标均低于同行、其中销售费用率和管理费用率优势明显,管理费用为华利集团主要费用支出。(备注:裕元含零售业务、销售费用率偏高,剔除裕元后17-23 年华利销售费用率均值较同行均值低0.91pct;丰泰不单独披露销售费用率、合计计入管理费用中,剔除丰泰后17-23 年华利管理费用率较同行均值低0.62pct)。

成本优势进一步带来较低的销售费用率。2018-2023 年公司销售费用率保持低于同行水平,我们认为主要受益于公司成本优势(如3.2 所分析)带来的客户报价优势、从而有效节省销售费用。2021 年华利集团销售费用率明显下降(主因财务报表调整,将原先计入销售费用的运输费用计入营业成本)、费用率优势进一步扩大。