如需更多报告,联系客服13699799697(微信)

或者,扫码阅读报告

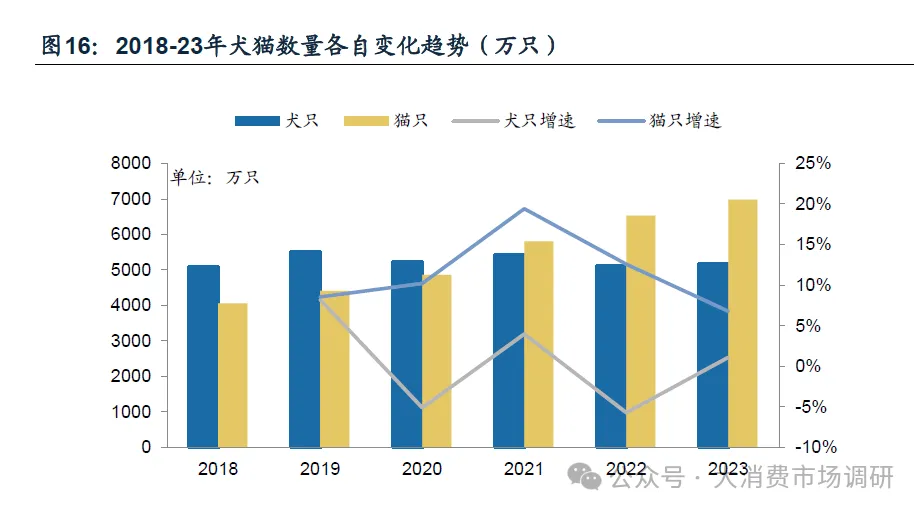

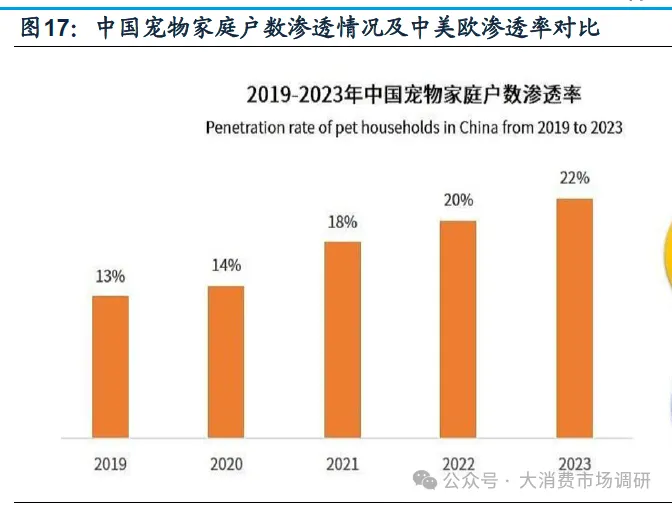

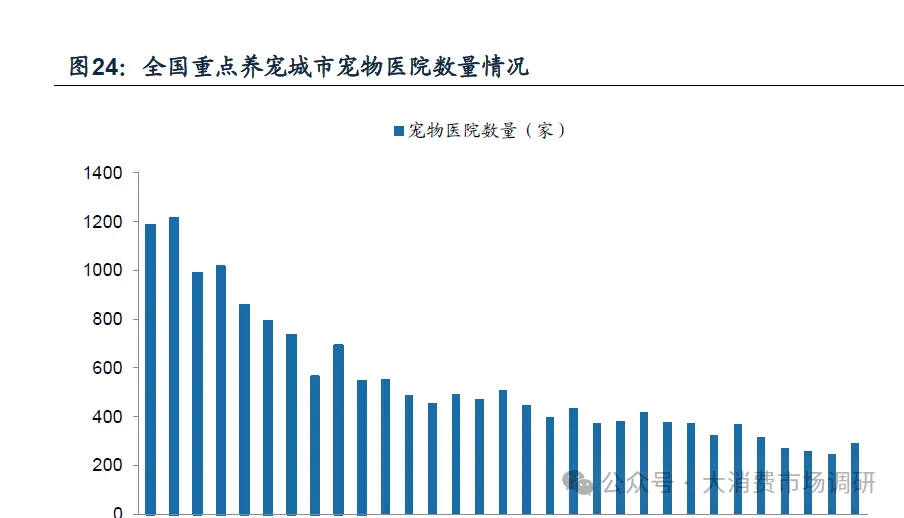

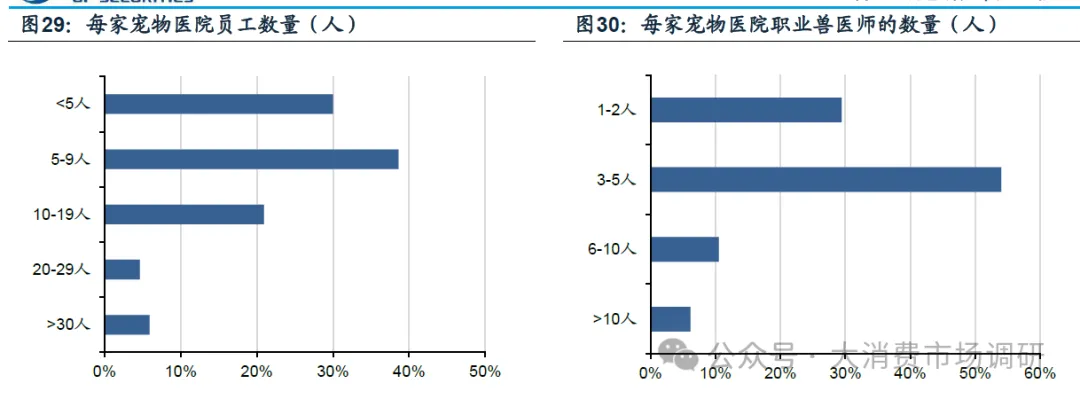

· (一)幼猫免疫接种及老年犬疾病诊疗有望带动医疗需求持续增长 我国宠物渗透率较低,老龄化及单身化趋势下宠物饲养量将持续增加。我国2023年我国城镇犬猫数量为12155万只,同比增长4.3%,其中,犬5175万只,同比上升1.1%,猫6980万只,同比上升6.8%。当前我国家庭养宠渗透率仅22%,相较美国的70%和欧洲的46%显著偏低,基于我国社会老龄化、少子化、单身化趋势,情感寄托和陪伴需求将推动宠物数量长期维持增长。 宠物狗老龄化和猫幼龄趋势有望拉动相关医疗需求维持增长。从到宠物医院就诊的猫狗画像来看,幼年和青年猫的占比分别达到51.9%和43.6%,中老年猫的占比仅为4.5%;青年犬的占比约33.9%,而中年和老年犬的占比合计达到37.5%,远高于中老年猫的就诊比例。据《宠物行业蓝皮书》,2024年7岁以上老年犬占整体的23%,同比增加5%,宠物狗呈现老龄化趋势;尽管老年猫比重由3%升至11%,但整体仍以2岁以下的幼年及青年猫为主,占比66%。在猫狗年龄两极化趋势下,对疾病诊疗和免疫接种的医疗需求亦有望持续提升。 (二)一线城市宠物医院分布较为集中,二线城市发展空间广阔 我国宠物医院在一线城市分布更为广泛,形成“江浙沪、京津、广深”集群。据Petslib数据,截止2024年10月,北上广深四个一线城市宠物医院数量合计达到3872家,同比增长15.7%,成都、重庆、杭州等15个新一线城市宠物医院数量合计达到8622家,同比增长18.3%,一线和新一线城市宠物医院合计占比达37%;二线城市宠物医院数量合计7620家,同比增长17.7%,占比约22%;三线及以下城市宠物医院数量合计约14045家,同比增长18.0%,占比约41%。 二线城市医疗资源相对紧张,宠物医院存在较大发展机会。据行业白皮书,2023年三线及以下城市新晋宠主增速达到47%,远超一线城市增速,随着低线城市宠物饲养量快速提升,对宠物医疗需求将随之显现。从医院密度看,2023年一线城市单家宠物医院的宠物覆盖数量约3218只,二线城市单家宠物医院的宠物覆盖量达到7545只,三线及以下城市覆盖量约3063只/家,二线城市宠物医院分布密度较低,主要由于二线城市养宠人群庞大但医院保有量相对偏少,我国二线城市宠主数量占全国的比例达41%,但宠物医院仅占全国的22%,二线城市宠物医院数量存在较大提升空间。 (三)宠物医院竞争格局分散 ,我国仍以单体和非连锁医院为主 我国宠物医院竞争格局分散,以单体及非连锁诊所为主。我国宠物医院起初多以“夫妻店”形式起家,由于资金分散、技术水平低、医疗产品和服务难以标准化和复制化等原因而在扩张升级道路上受到阻碍,行业集中度较低。据新瑞鹏招股书,2022年我国宠物医院行业CR2约为11.8%,CR10仅为15.4%,市场呈现高度分散。从宠物医院的规模来看,单体医院(1家)占比高达49.9%,非连锁医院(2-5家)占比28.9%,连锁宠物医院(5家以上)占比仅21.2%。从单店规模看,我国86%的宠物医院单店投资规模在200万元以内,约80%的宠物医院单店经营面积在300平以内,近70%的宠物医院员工数量在10人以内,83%的宠物医院职业兽医师人数在5人以内。从经营情况看,我国近80%的宠物医院月营业额在20万元以内,超八成的宠物医院日均接诊量在20个以内,日接诊量在10个以内的医院数量占比达45%。整体上看,小型非连锁医院仍为我国宠物诊疗机构的主要构成。