如需更多报告,联系客服13699799697(微信)

或者,扫码阅读报告

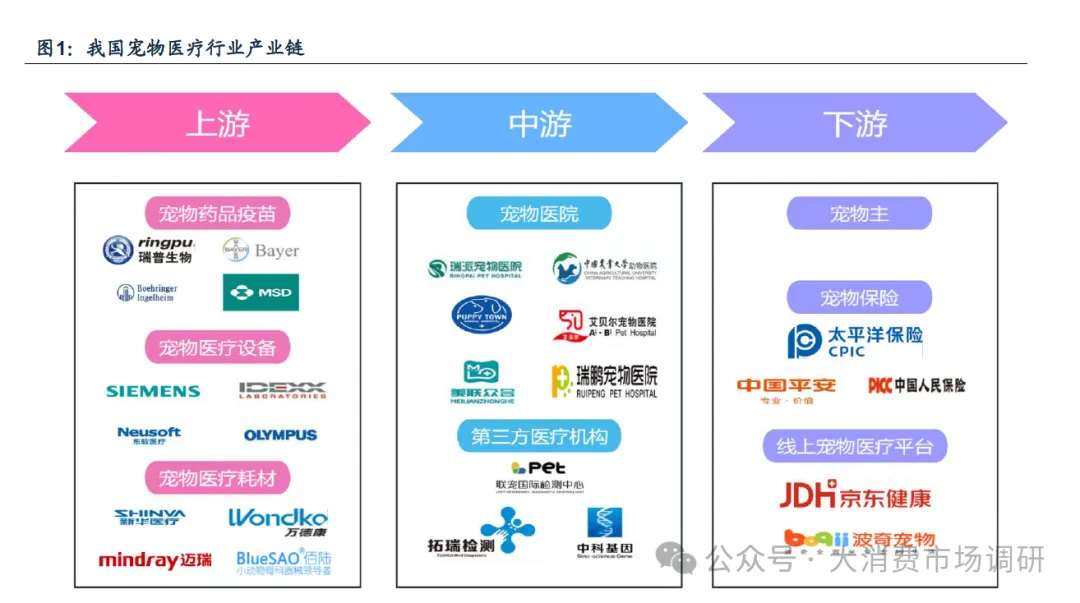

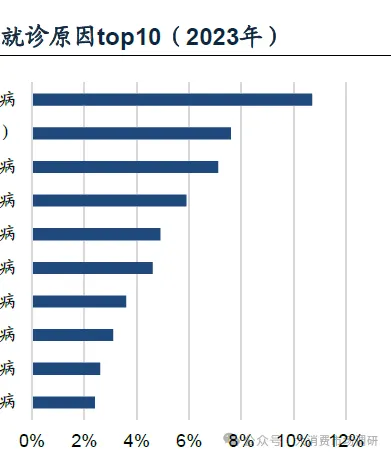

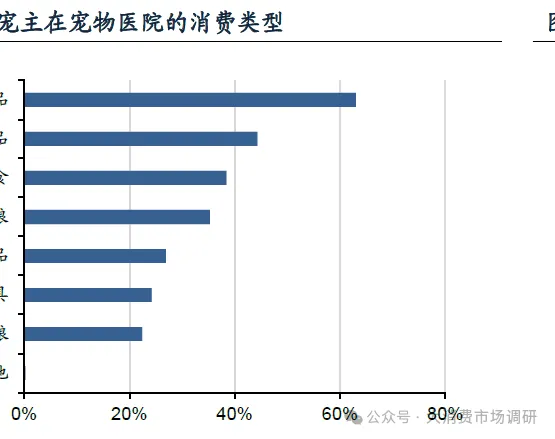

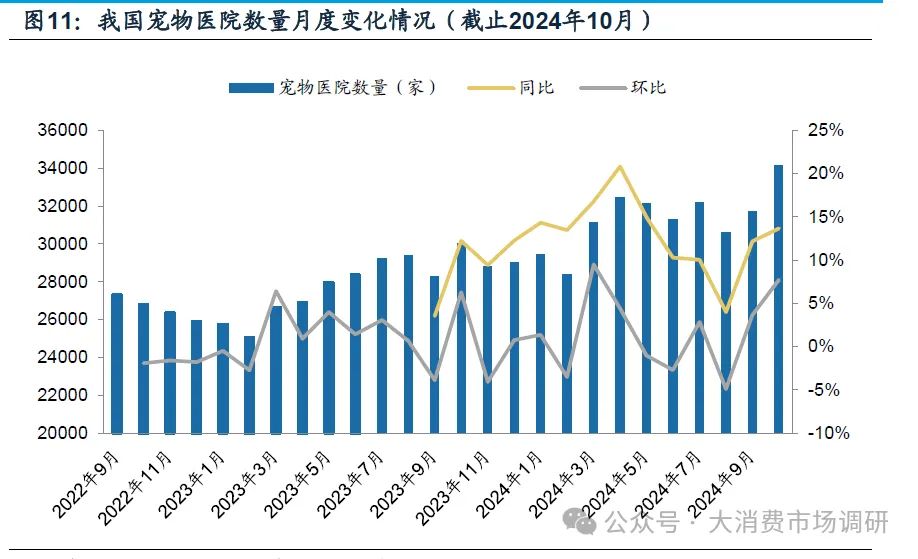

· (一)23 年我国宠物医疗市场规模约800 亿,诊疗及药品占八成 我国宠物医疗消费市场持续增长,宠物诊疗为第一大细分市场。我国宠物医疗行业自1980年代兴起以来,伴随着宠物数量快速增长、宠主对宠物健康的重视程度提升历经快速发展,宠物医疗消费支出逐年增长。据《2023-2024年中国宠物行业白皮书》,2023年我国宠物医疗市场规模达到796.0亿元,同比增长1.1%,2018-2023年间CAGR为19.8%。 细分市场来看,据白皮书,2023年宠物诊疗、宠物药品、宠物体检、宠物疫苗的市场规模分别为360、274、89、73亿元,占宠物医疗行业的比例分别约为45.3%、34.4%、11.2%和9.1%,同比2022年市场规模分别-3.5%、+7.6%、+6.5%、-4.2%。 当前宠物诊疗、宠物药品、宠物体检、宠物疫苗的行业渗透率分别为72.6%、84.8%、60.8%、47.9%,疫苗及体检渗透率仍有较大提升空间。 (二)猫狗主要就诊类型为诊疗和免疫,病因多为消化系统疾病和皮肤病 诊疗和免疫为宠物主要就诊类型,猫狗前两大就诊病因均为消化系统疾病和皮肤病。分猫狗看,据《2023-2024年中国宠物医疗白皮书》,2023年宠物狗医疗市场规模约410.7亿元,宠物猫医疗市场规模约383.7亿元。从到院就诊类型看,猫就诊第一大类型为免疫接种,占比约39.8%;狗就诊类型主要为疾病诊疗,占比达47.6%。从常见就诊疾病来看,胃肠炎、细菌性皮肤病和呼吸道感染为宠物狗最常见的就诊病因,宠物猫三大常见就诊疾病包括消化系统疾病、皮肤病(耳病)以及泌尿系统疾病。 (三)宠物医院为宠物诊疗重要载体,行业壁垒较宠粮及用品更高 宠物医院为宠物诊疗市场最重要的载体,医院数量整体呈增长态势。宠物诊疗机构包括宠物医院、宠物诊所以及第三方诊断实验室等其他提供诊疗服务的机构,其中宠物医院基于在规模、设备、专业技术等方面的优势,正成为宠物诊疗市场最重要的载体。据Petslib数据,截止2024年10月,我国宠物医院数量为34159家,同比增加13.7%,环比9月增加7.7%,行业呈现积极扩张态势。 宠物医院设有严格准入门槛,行业壁垒高于宠物食品及用品。根据我国《动物诊疗机构管理办法》等现行法律法规,开办宠物医院需取得《动物诊疗许可证》《医疗机构执业许可证》等资质,还应在场所、兽医、器械设备方面符合相关管理制度,一般宠物诊所需要有1名以上执业兽医,宠物医院需要有3名以上执业兽医。除准入门槛高、监管要求严格外,由于医疗服务所需的强专业性和对从业人员相关技能水平的高要求,宠物医院相较宠物食品及用品行业呈现出更高的壁垒属性。