如需更多报告,联系客服13699799697(微信)

或者,扫码阅读报告

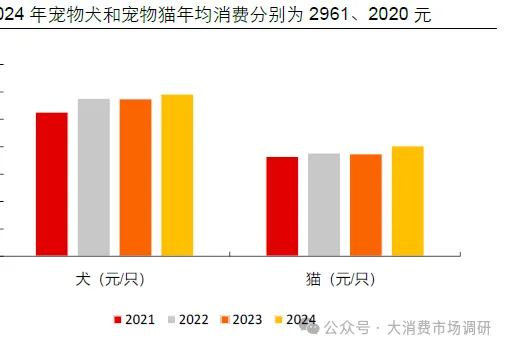

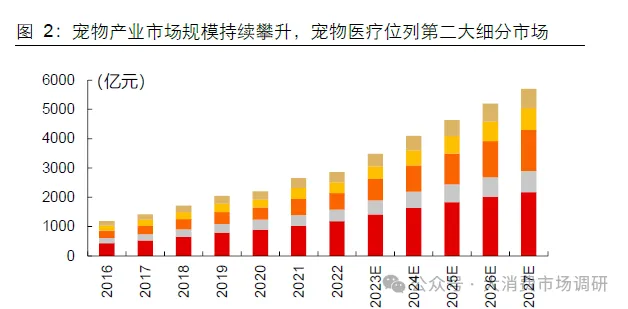

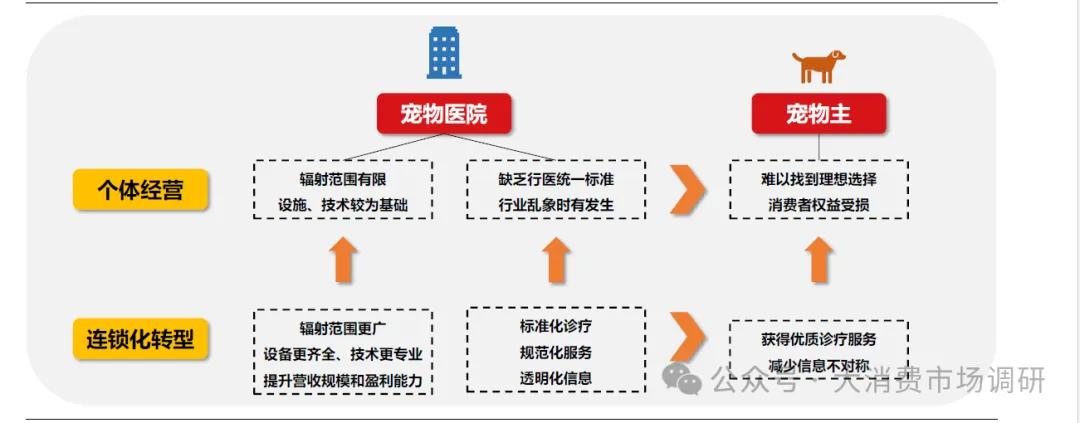

· 宠物医院深度报告:连锁织网,量质跃迁 宠物经济利好下,作为养宠刚需的宠物医院乘势而起。头部企业率先布局连锁化,但往往陷入高成本和低效率共同挤压利润空间的困境,对此我们认为破局之道应为:1)提高人员和管理的可标准化和可复制程度,以实现连锁化的规模效应;2)构建专业一体化的诊疗体系,核心是分级诊疗和专科建设,从而实现医疗资源优化配置和利润率提升。头部宠物医院抢先进行连锁化升级和专业化转型,有望在提升市场份额的同时实现盈利跃升,我们看好瑞派宠医未来持续提升连锁化率并强化盈利能力。 宠物医院乘势而起,步入新一轮成长周期 空间:宠物经济驱动行业扩容,低渗透率下仍有增量 受宠物经济增长强劲驱动,叠加养宠刚需属性,宠物医院市场规模持续扩大。随着“情感消费”崛起以及人口结构变化,我国养宠数量持续提升,叠加养宠理念升级支撑单宠消费提升,量价齐升背景下宠物经济蓬勃发展。宠物医疗是宠物产业中第二大细分市场,2024年规模预计达到892 亿元,其中作为重要载体的宠物医院份额最大,由2016 年的115亿元上升到2024 年预计的517 亿元,未来三年有望保持15%以上的年均增速。对比国外,预计2024 年我国养犬/猫的渗透率仅17%/15%,而美国为44%/38%,人均宠物医院消费规模相较美欧也存在数倍差距,因此我国宠物医院市场未来增长空间十分可观。 行业步入整合优化期,相比国外仍有较大成长空间。我国宠物医院行业萌芽于20 世纪80 年代,此后三十余年时间内在政策规范和技术进步下实现稳健增长,2015 年资本涌入后行业进入快速发展期,2020 年前后宠物医院线下业态受冲击较大,行业迎来一波尾部出清,震荡整合局面下头部公司加速连锁化进程,目前正处于新一轮质量提高、水平升级、增速适中的成长周期。 格局:“大市场、多主体、小份额”下的连锁化突围 行业供给端持续提供增量,但市场集中度长期处于较低水平,整体呈现“大市场、多主体、小份额”的特征。截至2024 年,全国备案有效的动物诊疗机构达34426 家,相比2022 年增长33%,但截至2022 年行业CR2 约为11.8%、CR10 仅为15.4%,行业格局相对分散。 市场参与者众多的原因之一是我国宠物医院的市场准入门槛相对有限,个体户自主经营具备较高可行性。根据2022 年农业农村部发布的《动物诊疗机构管理办法》,受许可的动物诊疗机构需满足场地、设施、人员等一系列要求,其中执业兽医师资质构成准入门槛的刚性约束。若仅提供基础的诊疗服务,一家小型宠物诊所需要的启动资金相对较低,大致预算在30-100 万元之间,个体从业者拥有充分的入局机会,因此很多兽医执业人员选择自主开办宠物诊所,助推了行业小规模经营主体的增加。 原因之二与行业特性有关,宠物主就近就医的便利性需求催生了大量社区型宠物诊所。 宠物医疗服务呈现典型的“3 公里半径效应”,即宠物主更倾向于选择离家近的诊所,以便快速响应宠物的突发健康问题,这种需求偏好推动了社区型诊所快速涌现,其凭借贴近社区的区位优势,精准覆盖周边养宠居民,特点是数量众多且分布广泛,能够满足高频、刚性的基础医疗需求。 然而大多数经营主体缺乏规模化扩张的资金和技术基础,导致连锁化程度较低,单体医院仍占据半数。从上文可知,个体经营的小型诊所是行业主要供给方,但普遍受限于资金和诊疗资源,因此基本只是专注于单店经营而非连锁扩张。2022 年,78.8%的宠物医院为小规模经营(5 家以下),其中49.9%为单体医院,而连锁医院占比仅为21.2%。 虽然行业整体的连锁化进程缓慢,但头部公司已率先进行布局,以小规模、分散经营的单体门店起步,逐步发展壮大成为区域内龙头,进而演变为广泛覆盖全国的连锁品牌,尤其在2015 年众多知名投资机构押注宠物医院赛道之后,新瑞鹏、瑞派、瑞辰三家公司在资本的加持下得以快速扩张连锁经营版图。 模式对比:个体单店经营和品牌连锁经营孰优? 个体单店经营的优势是轻资产运营和灵活展业,但单店的规模体量也因此受限。正如上文所述,开办宠物诊所的准入门槛并无对设备器械的特殊要求,因此大部分独立宠物诊所仅配置最基础的设备器械。轻资产模式会限制该类小诊所提供更加复杂和专业的诊疗服务,例如影像诊断、外科手术等项目,导致营收体量通常较小,2022 年,超半数宠物医院的投资金额在100 万元以下,相对应的月营收额也大部分在10 万元以下,表现出明显的规模上限。从宠物主的角度而言,个体宠物诊所诊疗及服务质量参差不齐的风险更大。宠物主希望获得高质量的诊疗服务,但现阶段缺乏行业统一标准,且监管相对松散,碎片化的市场供给可能与宠物主的需求存在背离,个体小诊所尤其是重灾区,收费不透明、过度医疗及误诊、服务质量低下等乱象时有发生,部分机构甚至违规行医导致发生医疗事故,这些乱象不仅损害消费者权益,更可能直接威胁宠物生命安全。 相比之下,连锁宠物医院普遍提升了标准化程度,更强的服务能力也意味着更大的单店营收规模和盈利空间。连锁化经营下的标准化诊疗、规范化服务和透明化信息的整套体系流程让宠物主获得高于行业平均水准的消费体验,而宠物医院自身也能从成本控制与资源整合等方面受益,实现体量和单店盈利的双增长。从营收规模来看,连锁宠物诊疗机构单店的营收区间显著高于单体宠物诊疗机构,大规模连锁化医院的净利率也高出单体及小规模连锁化医院约5%。 考虑到小型独立诊所的本地化优势,“大公司+小作坊” 的共生格局短期内难以被打破,但在宠物医院市场的激烈角逐中,连锁化已成为头部企业提升规模体量、抢占市场份额的必由之路,同时也能让宠物主获益,预计未来行业的连锁化率将出现较为显著的提升。 然而推进连锁化并非易事,甚至可以将其视为宠物医院发展过程中的增长陷阱,很多宠物医院在跑马圈地的过程中逐渐陷入高成本和低效率共同挤压利润空间的困境。前期重资产的巨额投入、专业兽医人才缺口导致的人力成本高企,以及高速扩张带来的费用飙升,共同推高了运营成本基线。与此同时,跨区域协同管理和多门店标准质控的压力较大,从获客到诊疗再到售后的运营效率时常不尽如人意,包括忽视渠道推广导致客流量低、基础项目同质化导致定价极卷、服务流程混乱,使得压缩利润空间进一步被压缩。而突破此类困境,一方面是找准成本端的拖累项并进行优化,另一方面是以客户价值和运营效能的双重提升为核心重塑增长引擎。