如需更多报告,联系客服13699799697(微信)

或者,扫码阅读报告

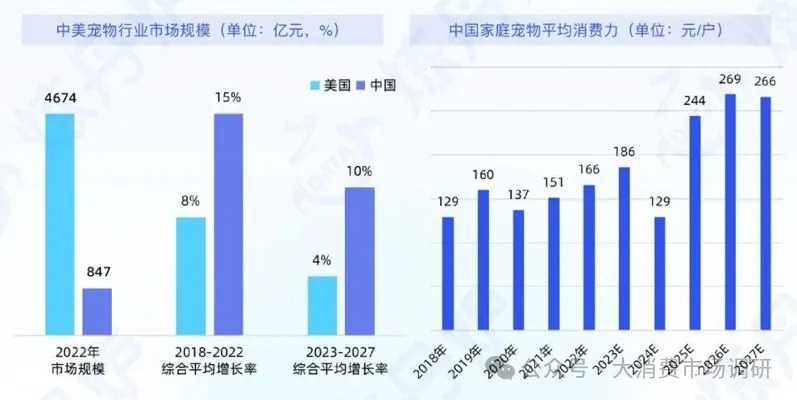

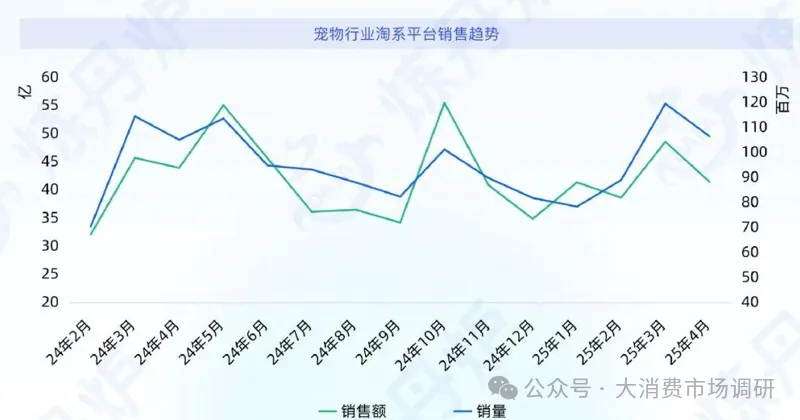

· 宠物赛道稳健扩容,精细化养宠趋势加速 数据显示,中国宠物行业市场规模在2022年达到847亿元,预计2023至2027年将以10%的综合平均增长率稳健扩容。同时,中国家庭宠物平均消费力也呈现出逐年增长的趋势,从2018年的129元/户增长至2022年的166元/户,并预计在2027年达到266元/户。这些数据表明,随着人们生活水平的提高和对宠物情感需求的增加,精细化养宠趋势正在加速发展。 宠物行业线上市场规模稳定,整体趋势向好 宠物行业线上市场规模稳定,2024年2月-2025年4月期间,销售额与销量整体波动处于合理区间,显示出市场韧性。随着养宠家庭增多、宠物消费意愿提升,线上购物凭借便捷性优势,持续吸引消费者,这将支撑宠物行业线上市场规模稳定增长,未来有望借助电商新营销模式、新消费场景等进一步拓展市场空间。 入局品牌持续增多,市场竞争向多元化转变 自2024年1月起,宠物行业品牌数整体呈波动上升态势,不断有新品牌入局,反映出行业吸引力增强,市场参与主体愈发丰富。而TOP10品牌销售额占总销售额比重在2023年上半年出现下滑,虽之后有回升但未达前期高位,说明行业集中度趋于下沉,头部品牌市场份额受到一定程度挤压,市场竞争正从头部集中向多元化竞争转变。 养猫群体快速扩张,猫主人消费意愿提升显著 2024年城镇宠物猫数量达7153万只,高于宠物犬的5258万只,且猫数量同比增速2.5%也高于犬的1.6%,反映出养猫群体扩张更快。消费金额上,宠物犬单只年均2961元高于宠物猫的2020元,但猫的消费金额同比增速5.2%高于犬的3.0%,说明猫主人消费意愿提升更显著。 养宠消费升级,中高端价格带市场份额逐步上升 2023-2024年,宠物行业中20元以下及20-50元价格带销量同比下滑,而100-300元价格带销量同比增速达24.43%,300-500元、500元以上价格带分别以9.15%、44.75%的增速上扬。在各品类价格带销量分布上,中高端价格带的占比也逐渐扩大。这表明消费者不再只关注低价产品,而是更愿意为品质、服务买单,中高端价格带市场份额正稳步提升。 女性为主要养宠物人群,养宠城市加速下沉 从性别分布来看,女性一直是养宠的主要力量,2022年和2024年的数据均表明女性养宠人数远超男性,不过男性的养宠比例在逐步上升。在城市分布上,养宠趋势加速下沉。2022年,养宠人群在一线城市占比最高,但到2024年,二线、三线城市的养宠人群增长迅速,三线城市甚至有赶超一线城市的态势,四线、五线城市的养宠人群也有所增加,这反映出随着生活水平的提高和消费观念的转变,宠物陪伴的需求逐渐从大城市向中小城市延伸,宠物行业在低线城市的市场潜力正被不断挖掘。