如需更多报告,联系客服13699799697(微信)

或者,扫码阅读报告

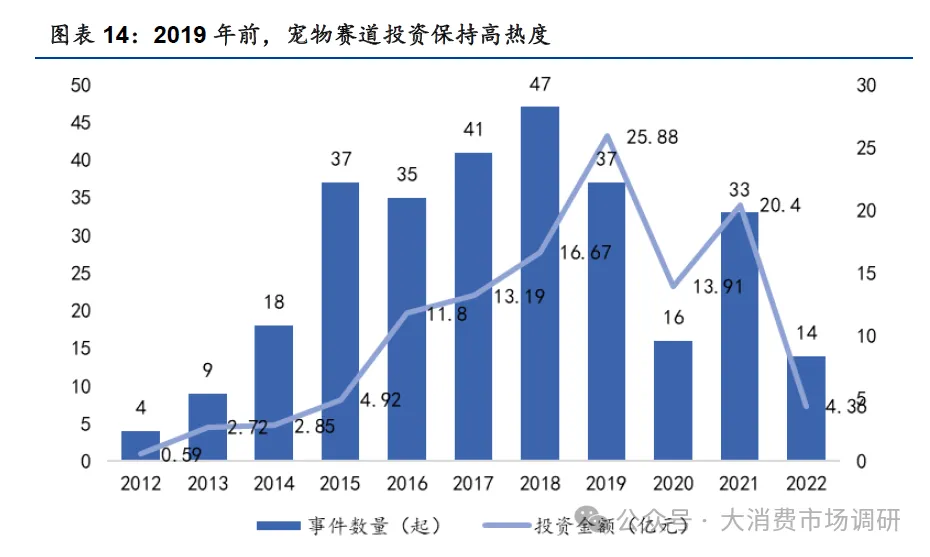

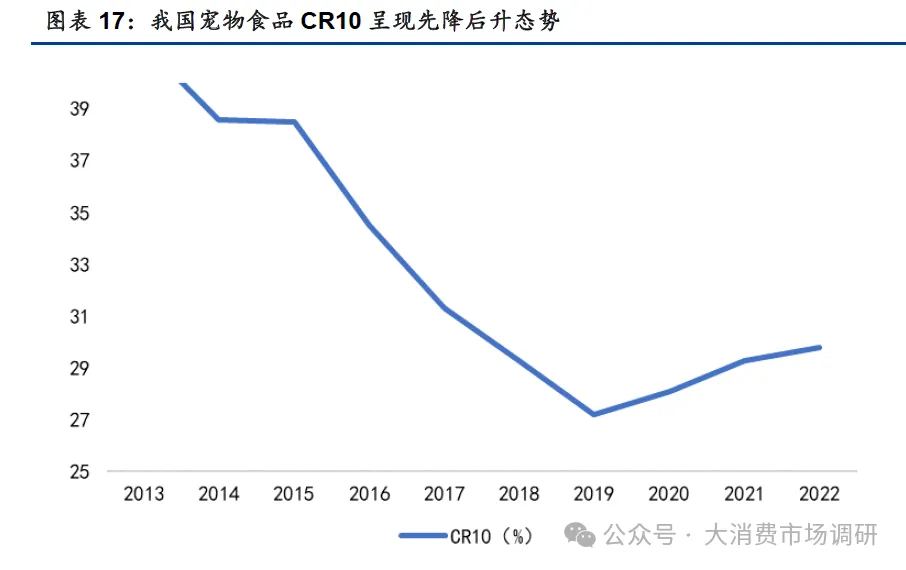

· 1、宠物食品赛道:流量变贵下,进入门槛加高,强营销转化率公司受益集中 过去,我国宠物食品赛道受益于资本端高热情、强大代工厂支撑及线上化转型加剧,“用钱换流量”的模式被打通,叠加过去大量新养宠人群进入市场,品牌认知较弱,催化大量新企业进入市场。宠物食品作为宠物赛道中规模最大、消费黏性最强的细分领域,受到资本端的大力追捧,2 021 年以前宠物食品的投融资数量及金额整体偏高,品牌端可以用于营销推广的资金充足,同时我国大量的代工厂商为品牌端提供强劲支撑,伴随我国电商平台发展的红利期,大量品牌通过线上流量实现品牌打造,市场上出现了很多快速兴起的新兴品牌,同时也快速淘汰了大量资金端无法支撑的品牌,品牌换血速度快。在新养宠群体为主的市场氛围中,品牌整体认知度较弱,营销端抓住消费者的眼球就存在成功的基因,因此催化了大量新企业进入市场,我国宠物食品赛道C R10 从2 013 年的41.5 下降至2 019 年的27.2 %%,市场进一步分散。 当前,一方面线上流量红利期接近尾声,流量变贵,另一方面,新进入的消费者增速下降,存量消费者向理性化进阶,如何守住成功成为关键。流量变贵的背景下,线上平台费用投放的费效比下降,打造品牌的困难加重,同时,行业内卷严重,价格端和配方端竞争激烈;资本端趋于冷静,投融资数量明显下降,整体投资集中在头部企业,因此中小企业的存活困难加剧。从消费者来看,近几年新增消费者数量下降,存量消费者的数量增多,存量消费者普遍有更强的品牌认知度和对宠物食品的知识储备,有更明确的评判标准,单纯通过概念的打造激活市场变得更难。总的来说,目前的困难已经逐步从如何获得成功转向如何守住成功,这对宠物食品企业有更高的要求,也使得行业新进入者明显下降,市场格局开始优化,C R10 从2 019 年的27.2 提升至2 022 年的2 9.8% 。 对比美日韩,我国宠物食品赛道市场格局分散,增长空间较大。从宠物食品公司的口径计算,据欧睿数据,我国头部宠物食品公司市场份额与美日韩相比均有2 倍以上的差距,在当前资本投资冷静、进入门槛提高以及头部企业收并购和持续营销下,市场份额有集中趋势。 从市场增速、消费渠道、客户结构等方面来看,我国宠物食品市场变化与韩国2 013 年开始的变化有相似之处。据韩国宠物食品协会,韩国年轻人养宠意愿强,这与我国情况相同;从消费渠道来看,韩国电商渠道发展较快,据欧睿2 022 年中国宠物食品线上销售渠道占比为6 6.1%6.1%,同时2 013 年 2022 年韩国宠物食品线上销售渠道占比分别为4 3.7%/68.9% 68.9%,线上均是宠物食品购买的主流渠道。因此从整体市场表现来看,我国宠物食品市场和韩国宠物食品市场有很强的可比性。 从市场增速来看,2 013 2017 年韩国宠物食品市场保持双位数增长,2 018 年后增速略有承压,2 020 年开始重回双位数增长区间,对标来看,我国当前正面临宠物食品市场规模增速的换挡期。因此我们认为2 013 年至2 018 年的韩国宠物食品龙三的演变格局更值得我们参考。据测算,2 013 2018 年韩国宠物食品赛道中龙1 龙2 龙3 企业的市场份额分别提升了3 .7/2.6/1.4 pctpct(其中龙2 数据缺失,我们按照均值进行线性外推),基于我国当前更分散的市场格局和更强的集中化推力,我们预测2 022 2026 年我国宠物食品公司龙1 龙2 龙3 市场份额分别提升4 .0/3.0/2.0 pct 至1 2.7%/7.8%/5.1% 5.1%,营收规模或将达到2 44/150/98 亿元,4 年C AGR19.58%/22.83%/23.20% 。 2、宠物医疗赛道:宠物医院和宠物药品双轮驱动,头部份额集中可期 宠物药品占据宠物医疗最大市场份额,宠物医院作为诊疗载体,承担重要职责。据弗若斯特沙利文,2 022 年宠物药品 宠物医院 其他分别占据宠物医疗赛道5 0.0%/28.0%/22.0% 的市场份额,其中宠物医院的市场占比相较于2 016 年提升了4 .64 pctpct,作为诊疗的重要载体,宠物医院承担了更重要的职责,宠物药品市场占比保持不变,疫苗、驱虫药等需求更偏刚性支撑。往后看,刚性支出支撑宠物药品市场,预计市场份额仍保持在5 0%0%,市场规模达5 94 亿元,4 年C AGR10.84%AGR10.84%,宠物医院受益于宠物老龄化加剧对宠物诊疗的需求提升,预计带动宠物医院占比在2 026 年提升至2 9.8 pctpct,市场规模达到3 54 亿元,4 年C AGR 1 2.57% 。 资本端重仓,收并购多现,催化行业成熟,但整体市场格局仍然分散,以中小个 体户为主。2 015 年后,高瓴资本等机构重仓宠物医疗领域,催化了行业的加速成熟,2 015 年宠物医疗新成立公司也达到高点,年新增2 2 家公司,此后受创业高门槛、资金集中推力的影响,创业热情下降,2 020 2022 年在该领域没有新增公司,相反,行业龙头收并购多现,新瑞鵬2 015 2020 年间,收购了安安宠医、芭比堂动物医院等多家医院,至2 021 年,新瑞鵬在全球已经拥有1 600 多家门店。但从整体市场分布来看,单体医院占据重要市场份额,据2 022 年中国宠物医疗白皮书显示,1 家 2 5 家5 家以上宠物医院的市场占比分别为4 9.9%/28.9%/21.2% 21.2%,分散化仍然明显。 利润端出现分化,资本趋于冷静,资金向头部品牌集中,中小企业受制于资金端压力或将加速出清。进入2 022 年,整体资本端偏冷的情况下,宠物医院的被投资标的主要集中在了新瑞鵬集团、瑞派宠物医院、瑞辰宠物医院和萌兽医馆等连锁宠物医院,在当前近4 0% 的宠物医院亏损或持平的背景下,中小企业受制于资金端的压力或将加速出清。 头部企业集中度较高,随市场出清及收并购加剧,市占率仍有提升空间。据弗若斯特沙利文,2 022 年我国宠物医院龙1 龙2 龙3 市占率分别为9 .4%/4.0%/ 1.3%,C R10 为1 7.6%7.6%(相较于2 021 年同比提升3pct3pct),相较于2 021 年美国龙头2 0% 的市占率和33% 的C R10 来看,宠物医院在高进入门槛、收并购和市场出清加剧的背景下,有望实现进一步集中,预计在2 026 年龙1 龙2 龙3 市占率提升至1 1.8%1.8%/5 2.0%2.0%,带动营收达到4 2/20/7 亿元,4 年C AGR19.2%/23.0%/25.4% 。 头部企业加强供应链整合及优势资源赋能,有望提升利润弹性。头部企业经过快速的收并购后,当前利润整体表现承压,但是我们从未来看,供应链网络的整合、优势资源的赋能、管理团队的整合、规模效应的实现等,都对利润端有较为正向的利好。 国产动物疫苗以经济宠物为主,当前宠物疫苗产品以进口为主,产品供不应求。此前由于我国宠物相较于经济动物更偏小众,在长研发时间、重研发投入和回本周期长的背景下,我国动保企业主要以经济动物的疫苗研发为主,因此我国宠物疫苗基本依赖进口,进口品牌包揽了宠物疫苗市场TOP5TOP5,狂犬疫苗市场TOP4TOP4,以及宠物传染病疫苗市场TOP5 。以其中的典型猫三联为例,此前我国只有硕腾的妙三多产品获批国产疫苗上市提速,国产替代增长可期。国内动保企业在前十年的积淀中逐渐迎来收获期,在犬用疫苗方面,狂犬病催化国产犬用疫苗更早出现,据农业农村部数据显示,获批的国产犬类疫苗已有十多种;在猫用疫苗方面,8 月2 2 日农业农村部发布公告称,国产三款猫三联疫苗获批,同时1 0 月1 7 日,农业农村部再发公告,国产猫三联又有一款获批。疫苗作为宠物每年需要的刚需产品,我国宠物疫苗市场渗透率不足3 %%,与国外4 0% 相比,未来市场提升空间广阔,当前我国国产宠物疫苗陆续上市及市场教育提速,国产替代规模可期。 宠物健康类产品快速增长,头部品牌中已初现国产品牌身影。宠物健康类产品包括驱虫类产品、保健类产品等,以2 023 年双十一京东战报来看,10 月2 3 日2 0 点至1 0 月2 4 日2 4 点期间,京东平台的宠物驱虫 健骨补钙 护肤美毛 宠物综合营养分别同增5/ 4/2.5/2.5 倍,未来在宠物老龄化背景下,对宠物健康类产品的需求增量可期。细分品牌来看,卫仕、海正动保、红狗三大品牌分别位列第3 、6 、8 名,国产品牌已初现身影,未来随更多国产产品获批上市,格局有望进一步优化。 3、宠物用品赛道:渗透率提升下,有望从可选向必选升级 智能宠物用品赛道支撑起宠物用品投融资半壁江山。宠物用品赛道的投融资热情伴随宠物赛道整体热度的下行而下行,从投资领域来看,2 019 年后近5 0% 的投资都集中在智能宠物用品赛道,这与我国当前宠物用品智能化趋势相一致;从投资标的来看,在品牌分散化背景下,天使轮投资多现,另一部分更多的集中在原有投资者的加仓中,这表明出当前环境下具备亮点的新品牌持续多现,同时部分头部品牌表现优秀,信心较强。但是从创业新公司的数量来看,2 020 年后,宠物用品赛道基本没有新公司成立,因此品牌端的出现多源于各公司多品牌的孵化和公司间的收并购。 宠物用品细分赛道多样,各品类渗透率提升可期。宠物用品主要包括生活用品(宠物窝 垫、食具、饮水器)、清洁用品、宠物玩具(球类、磨牙类训练玩具)、宠物服饰(项圈、鞋子、衣服)等大类。其中清洁用品具备快速消耗的特点,市场需求量较大且复购率高;生活用品中食具和水具智能化趋势明显;随着年轻宠主对宠物情绪的愈发照顾及关注,宠物玩具发展方向未来将更加强调人宠互动;宠物服饰一方面向普及化驱动,另一方面将朝着高端化定制化方向发展。从各品类渗透率来看,生活用品 清洁用品 宠物玩具渗透率分别为6 3%/61%/56% 56%,相较于宠物食品渗透率而言,从可选向必选的进一步进阶中,渗透率仍有提升空间。 从公司个体情况来看,我们认为宠物用品与童装赛道具有可比性。1 购买者和使用者之间存在不同;2 市场品牌众多,没有品牌形成超高市占率规模;3 拥有较强大的代工厂中枢,品牌方可以专注品牌打造,自建工厂的压力较小;4 产品端更新较快,需要不断的新产品保持溢价能力和用户新鲜感;5. 品类从可选向必选过渡,从平价向高端定制化过渡。我们认为,童装品类相较于宠物用品品类更早的完成了从可选到必选,以及向定制化的转变,因此我们可以参考2 021 年童装品类的市占率情况,对标全球宠物用品品牌,测算行业市场格局。 据欧睿,2 021 年我国童装市场市占率前三的公司分别为森马 安踏 优衣库,市占率分别为7 .1%/2.0%/ 1.3%,据欧睿,2 021 年全球宠物用品公司市占率前三分别为中央花园和宠物公司(3 7%)、德国拜耳(3 5%)、雀巢(3 1%)。结合我国童装市场和全球宠物用品市场情况,我们预计到2 026 年我国宠物用品市占率前三的公司分别实现市占率3 .5%/2.0%/ 1.5%,市场规模分别为1 9/11/8 亿元,品牌端将呈现出明显的长尾市场特征。