如需更多报告,联系客服13699799697(微信)

或者,扫码阅读报告

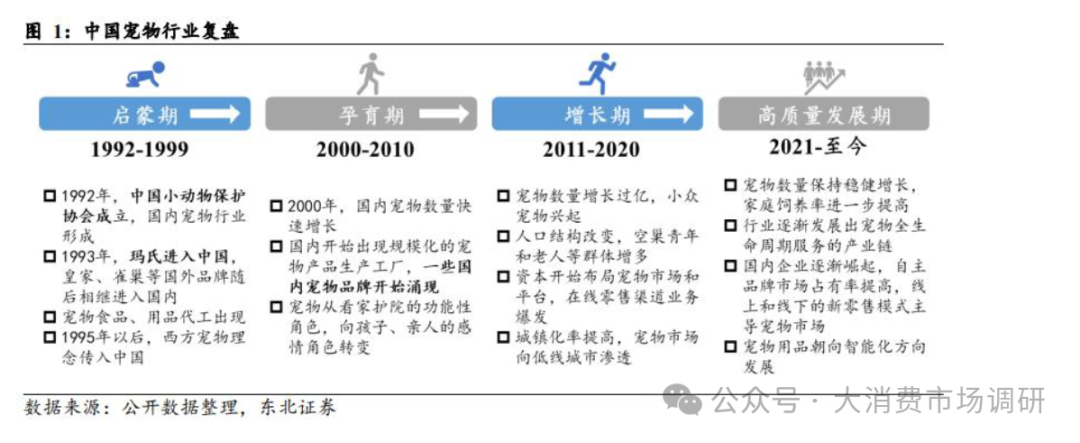

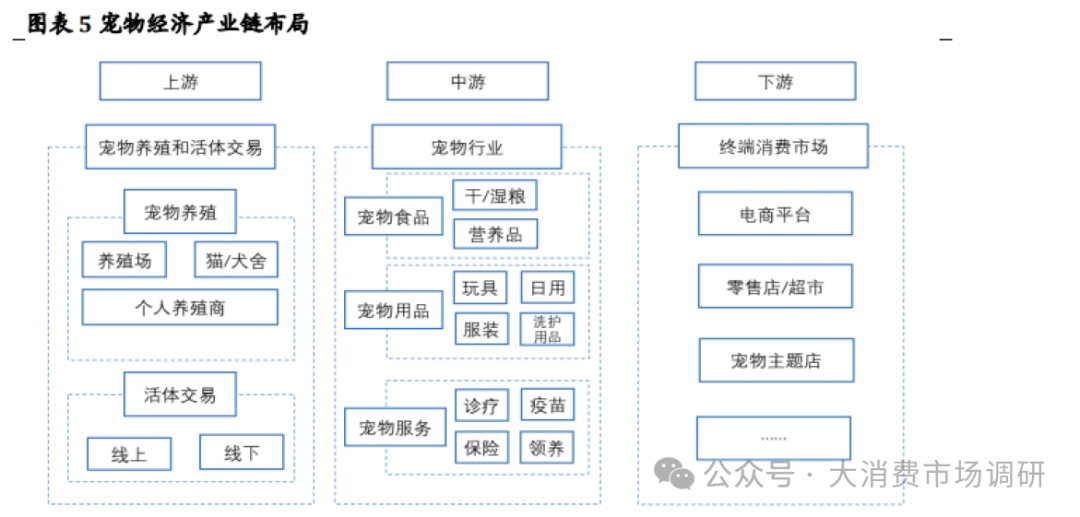

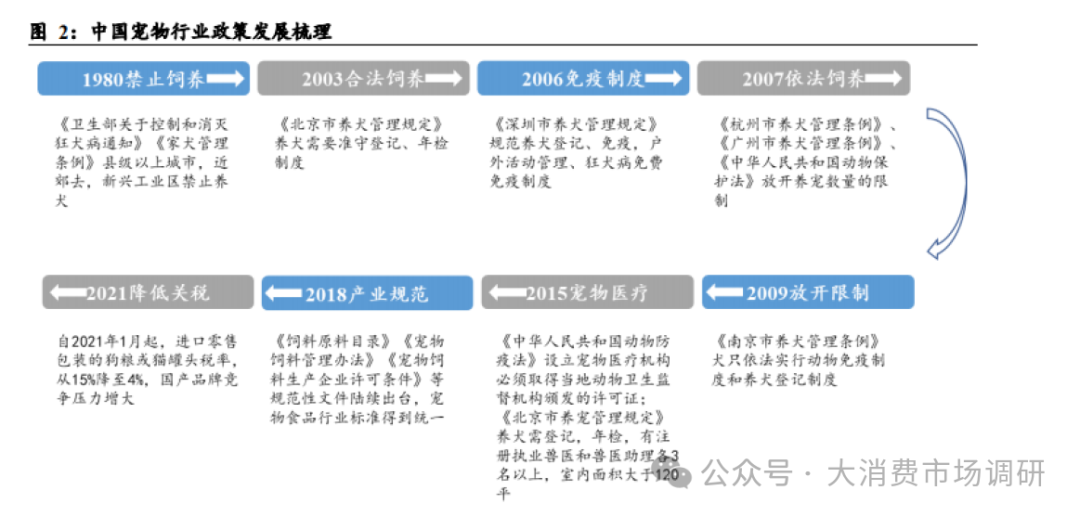

宠物提供情绪价值,宠物消费实质上可归结为情绪消费。有实验数据显示与宠物的互动可以降低血压、减缓心率、降低体内压力荷尔蒙皮质醇的水平。 宠物经济,也被称为“它经济”,是指围绕宠物全生命周期产生的各类经济活动总和,涵盖宠物食品、用品、医疗、服务、娱乐等多个领域。近年来,随着社会经济发展、家庭结构变化和消费观念升级,宠物经济呈现出蓬勃发展的态势,成为全球消费市场的重要增长点。 国内宠物历经30多年发展,目前处于高质量发展期;并即将进入自有品牌份额不断提升,科学和智能养宠时代。当前国内宠物产业进入高质量发展期,市场规模有望保持稳健增长,这主要受益于宠物数量的增多,上下游行业的完善(如食品,医疗和服务等细分市场繁荣),新零售的崛起,科学养宠技术和智能工具的普及,人口结构和社会文化转变带来的需求增长等。回顾过往宠物行业,其发展大致经历四个阶段。 启蒙期(1992-1999年):1992年,中国小动物保护协会成立,标志着国内宠物行业的形成。该事件标志着爱护动物,动物是人类朋友的理念在中国确立,转变了消费者对猫狗等动物的功能性认知。随后玛氏,皇家等国外宠物品牌巨头进入中国市场,拉动了相关产业的建立和发展。 成长期(2000-2010年):2000年开始,中国宠物数量快速增长,宠物角色开始转变,狗和猫从“看家护院”,“抓老鼠”的功能性角色向“朋友”,“亲人”等情感性角色转变。市场需求的扩张也拉动了上下游产业发展,国内开始出现规模化的宠物产品生产制造工厂,电商和互联网的发展也促使线上宠物服务平台涌现。 高速发展期(2011-2020年):2010年以后,中国宠物行业进入快速发展期,行业的增长源于宠物数量的持续高速增长和消费升级的带动。线上社交媒体和电商的蓬勃发展,为宠物品类科普,宠物饲养和训练教学,宠物医疗,宠物用品和食品的购买提供了巨大便利。同时,经济发展和人均可以支配收入的增加提供了消费力土壤,而老年人口占比增多,银发人群的社会孤独感也促使宠物的消费支出迅速增加。 高质量发展期(2020年至今):2021年开始,国内宠物数量持续增加,家庭饲养率进一步提高。狗类宠物饲养人数增速放缓,猫类宠物保持较高增长,其他类型小动物也步入消费者视野。宠物市场逐渐成熟和完善,自主品牌占据份额逐步提升,新零售崛起,“线上+线下”模式开始主导宠物市场,并演化出宠物全生命周期服务的产业链,市场需求也更加细分,宠物用品的智能化需求日益迫切。 中国宠物行业构成了一条涵盖多环节、多领域的完整产业链,从上游到下游展现了广泛的经济活动和市场参与者。上游环节包括宠物繁殖和宠物交易,为行业发展提供基础资源;中游环节聚焦宠物食品、宠物用品及宠物服务的研发、生产与供应,涉及企业广泛;下游环节面向宠物终端消费市场,包括宠物主在食品、用品采购及医疗、美容、训练、寄养等服务中的消费行为。整个产业链横跨生产、零售与服务,伴随社会经济发展与消费观念的变化持续完善与扩展。 宠物行业政策从限制到放宽,行业标准改善经营环境。为宠物行业健康有序发展提供适宜环境。1980年我国曾实施禁止养犬的政策,随后政策逐步放宽,2003 年北京市出台了《北京市养犬管理规定》等,对宠物的饲养做出明确规定。2009 年养宠物数量限制被开放,2015 年对宠物医疗进行规范管理,2018年产业规范化政策出台,2021 年降低了关税。这些政策的制定始终朝着有利于行业发展的方向。随后,国家将宠物饲料加工列入战略性新兴产业,并陆续出台了一系列政策加大对宠物食品产业的扶持力度。 其中,国家农业农村部相继颁布了《饲料原料目录》、《宠物饲料管理办法》、《宠物饲料生产企业许可条件》等规范性文件,统一了宠物食品的行业标准。对于境外宠物食品进口政策,根据《宠物饲料管理办法》,未取得进口登记证的禁止经营进口宠物饲料产品。这些行业标准和法律法规的确立为本土宠物食品生产企业的崛起与发展营造了健康有序的生产经营环境。 独居经济下,消费市场从物质需求向情感需求转型,支撑我国宠物经济的日益繁荣。根据派读宠物白皮书数据,2024年,70%的宠物主养宠原因是自己或家人喜欢宠物,其次即为增加生活乐趣、调节情绪/心态等用以满足宠物主情感需求的原因。能够认为这一现象背后的逻辑一方面在于疫情期间,宠物的陪伴属性和情绪价值得以凸显;另一方面在于我国独居经济的崛起。从国外经验来看,美国的总和生育率从1988年的1.93下降至2022年的1.66,与此同时养宠家庭渗透率则从1988年的56%上升到2022年的66%,呈现较为明显的负相关关系。而在我国,独居青年和银发一族已成为宠物行业消费的代表性群体。 (1)独居青年:根据贝壳研究院《新独居时代报告》,预计到2030年我国独居人口数量或将达到1.5-2亿人,独居率或超过30%;其中20-39岁的独居青年或将从2010年的1800万人增加到2030年的约4000-7000万人,实现翻倍级增长。而在宠物行业中,年轻人群也正发挥着日益重要的作用。我国宠物主的年龄结构呈现年轻化特征,90后是宠物经济的主力军,00后宠物主占比自2023年的10.1%快速提升至2024年的25.6%,大幅增加15.5pct。从养宠原因来看,年轻宠物主(00后、90后)因增加生活乐趣而养宠的占比高于其他宠物主,其对待宠物的态度更类似“朋友”。这意味着不断壮大的独居青年群体出于增加乐趣而养宠,或成为推动我国宠物经济繁荣的一大推手。 (2)银发一族:随着我国老龄化的加剧,银发经济迅速发展,意味着以孤独、社交、陪伴为内核的情感需求或与宠物经济形成共振。根据世界银行数据,2023年我国65岁以上人口占比为14.32%,接近日本90年代的水平和美国2015年的水平。从养宠原因来看,以退休老人为代表的人群的养宠意愿已从“看家护院”逐渐转变为“育儿式养宠”,年长宠物主(80后、80前)因调节情绪/心态而养宠的占比高于其他宠物主,其对待宠物的态度更类似“亲人”。同时,银发一族因其“有钱、有时间”,表现出了不低于年轻人群的消费实力(根据京东数字研究院发布的《2018代际消费洞察报告》,60后用户对宠物生活类商品的消费偏好为80后的1.7倍),也催生出了更深层次、多元化的需求(如携宠出游等)。由此可见,老龄化趋势下银发经济的崛起或为我国宠物行业持续发展的另一大需求支撑。 我国宠物行业持续扩容,27 年市场规模有望超4000 亿元。在科学养宠观念升级下,我国宠物食品渗透率提升,以及在宠物数量增加&单只宠物消费水平提升等因素的驱动下,我国宠物市场持续扩容。根 据派读宠物白皮书,2024年我国宠物市场规模达3002亿元,同比+7.5%,2018-2024年CAGR为+9.9%,处于快速提升阶段,预计2027年市场规模有望超4000亿元。 分宠物种类来看,我国宠物猫消费市场增速显著高于宠物犬。2024年宠物猫消费市场规模为1445亿元,同比+10.7%,2018-2024年CAGR为+14.2%;而2024年宠物犬消费市场规模为1557亿元,同比+4.6%,2018-2024年CAGR为+6.7%。从细分板块来看,宠物食品、宠物医疗是宠物行业前两大子行业,2024年市场规模分别为1585亿元、841亿元,占比分别为52.8%、28%;并且均保持着良好的增长态势,2017年以来均保持着两位数的年均增长率,CAGR分别为+11.4%和+16.7%。 科学养宠观念升级下,我国宠物食品渗透率有望进一步提升。回溯宠物行业的发展历史,从剩饭剩菜到主粮,再到宠物零食、用品与服务是一条必由之路。而宠物食品因其消费频次高、消费门槛相对较低、受众最广等特性或将优先受益。派读宠物白皮书的数据也佐证了这一观点,目前我国宠物主粮是渗透率最高的宠物食品品类,渗透率自2019年的54.6%提升至2024年的95.5%;宠物营养保健品的渗透率也呈现快速增长态势,自2019年的29.4%提升至2024年的65.6%。在科学养宠趋势的助推之下,我国宠物食品渗透率有望得到进一步提升。 老年宠物经济的到来是科学养宠观念升级的一大推手。2024年我国宠物犬猫中,老年犬猫约有1100万只,占总数的8.9%;并且根据测算,未来4年内我国将有超过2400万只宠物犬猫步入老年阶段(以2024年我国宠物犬猫数量为基准,假设犬、猫分别于9岁、10岁进入老年阶段)。随着宠物年龄的增加,我国宠物主对宠物饮食、运动、医疗等多方面的科学养宠理念正在升级中。2023年抖音平台与“科学养宠”理念相关的关键词提及率达56.5%,其中用户尤为关注鲜肉喂养和营养补充;2024年小红书平台“科学养宠”相关笔记阅读量增幅高达34%,其中心理健康知识、行为沟通知识、运动知识搜索量增速分别为35%、61%、24%。随着用户和品牌日益重视老年宠物经济的到来,专用粮市场优质供给逐渐增多。根据京东《2024年京东宠物行业趋势洞察白皮书》,2024年京东平台老年犬粮搜索增长62%,老年犬粮销量、销售额分别同比+87%、+67%,体现了用户需求持续增加的趋势。 科学养宠理念的日益普及深入,或将催化宠物食品更细分产品的需求(例如功能粮、处方粮、保健品等)。根据MobTech研究院,2024年我国功能类宠物主粮市场增长显著。在全价狗主粮中,关节保护、体重控制等功能类主粮销售额增速较快;在全价猫主粮中,调理肠胃、益肾/泌尿道保健市场潜力较大。宠物保健品方面,狗类保健品市场以单一功能(关节保护)为主,2024年关节保护类保健品销售额增速达60%;猫类保健品市场已由单一功能向复合型功能转变,2024年多品类实现翻倍级增长,比如营养滋补+增强免疫、调理肠胃+营养滋补、调理肠胃+增强免疫三类复合型功能保健品的24年销售额增速分别达349%、311%和297%。 随着宠物“家人”的角色重塑,需求多元化、高端化,将促进宠物消费品类扩张、升级,未来宠物消费的提升空间较大。2024年单只宠物的年均消费额虽为2419元,但年轻群体的高消费潜力和市场整体的消费升级趋势表明,未来增长趋势较为明确。 2024年中国单只宠物的年均消费额为2419元,但根据小红书的用户调研数据,超过一半的用户月均宠物消费超过500元,即年消费额达到6000元。这一数据表明,宠物消费在年轻群体中具有较大的增长潜力。 此外,宠物消费的结构也在发生变化。食品市场依然是主要消费领域,占比达到52.8%,但医疗、用品和服务等细分市场的增长潜力同样显著。年轻一代,尤其是00后,他们的消费观念更加注重品质和情感价值,愿意为宠物投入更多的时间和金钱。00后的养宠观念更加注重“育儿式养宠”,将宠物视为家庭成员,追求高品质、个性化的养宠方式,对个性化的宠物用品、宠物医疗、保险、宠物美容、摄影、宠物社交活动等需求也在增加。这种趋势不仅推动了宠物消费的高端化和多元化,也为市场的持续增长提供了动力。 理性养宠观念驱动下,呈现出进口超高端消费向中高端/中端消费回归的趋势。根据抖音电商《安心养宠趋势报告》,我国宠物主消费正走向理性。从养宠人群消费的变化来看,36%的养宠人群更加考虑高性价比产品,38%的养宠人群更注重实用养宠。根据不同价格带选取了8个代表性品牌观测其近年的销售额增速:根据欧睿数据,进口超高端(>100元/kg)品牌销售额增速呈现出显著的下降趋势,与此同时,进口中高端(60-100元/kg)和国产中端(30-60元/kg)品牌自2022年以来的销售额增速显著高于进口超高端品牌,尤其在2022年全部保持10%以上的增速。这一变化趋势也佐证了我国宠物主在购买宠物食品时不再盲目追求进口超高端产品,而是在理性养宠观念的驱动下,更加注重高性价比和实用性。 宠物主对国产品牌的偏好度上升。犬主人中,只购买中国品牌主粮的比例同比+5.8%,只购买国外品牌的比例同比-4%;猫主人中,只购买中国品牌主粮的比例同比+6.5%,只购买国外品牌的比例同比-6.2%。能够认为,宠物主对国产品牌的偏好度显著上升,国产替代趋势明显。