扫码获取更多行业报告

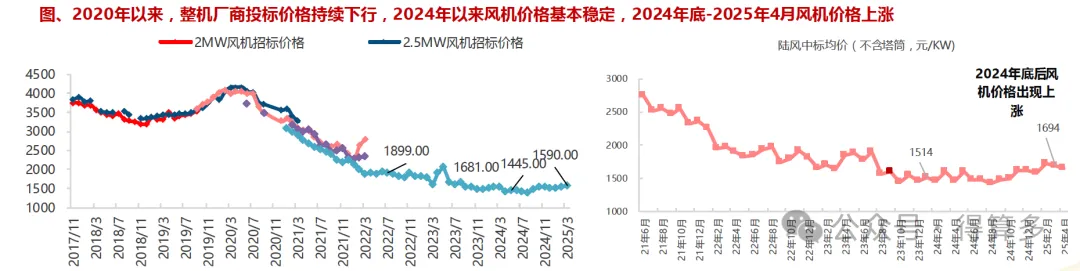

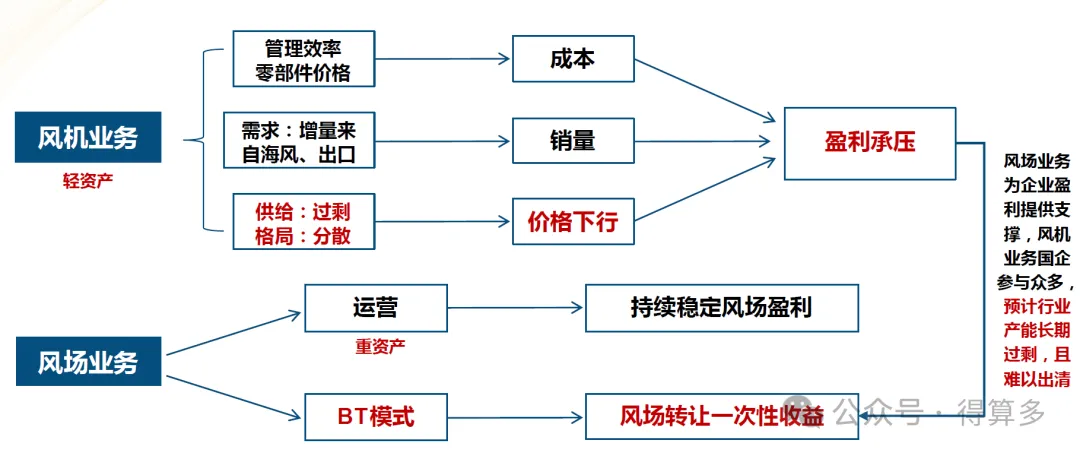

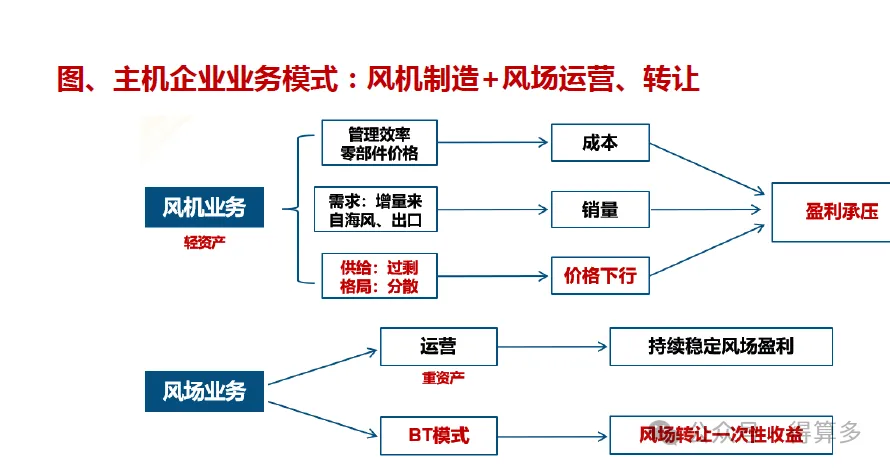

一、2024年底以来风机价格罕见上涨 风机环节扩产周期短、资金需求小,行业产能在2020年抢装期后处于过剩状态,风机价格近年来降幅较大。 陆风价格复盘:2022年陆上风机均价2075元/kW(不含塔筒);2023年,国内陆风风机中标均价为1837元/KW,相比2022年均价下降11%,降幅相较2021、2022年每年下降25%有所收窄,但主机厂仍面临盈利压力,多数主机企业陆风毛利率已经降至个位数。2024年风机平均中标价约1500元/kW(不含塔筒),价格降幅约10%。 海风价格复盘: 2022年海风风机均价3395元/KW(不含塔筒) ;2023年,国内海风风机中标均价约2991元/KW,同比下降12%,中车、运达、三一纷纷入局海上风电,预计后续海风风机竞争加剧,2024年中标价约2500-3000元/KW(不含塔筒) ,价格小幅下降。 比较积极的变化是,2024年11月份以来,风机价格开始有所上涨,从2025年1-5月风机中标均价来看,陆风风机中标均价超1600元/KW左右(不含塔筒),相比2024年均价1500元/KW涨幅约10%,风机价格上涨原因包括:(1)部分企业不参与亏损单;(2)质量事故导致业主修改招投标规则、更加重视质量。 主机行业单纯从供需角度来看,仍处于产能过剩状态;但企业端自律、业主端优化招标规则可能成为新的价格决定因素。风电主机板块是为数不多供给侧、需求侧均有积极显著变化的板块,具体体现在: • (1) 风机供给侧:2021年以来风机价格战持续但行业格局并无明显变化,主要原因在于大多数风机企业(金风、明阳、三一、运达等)均可以依靠风场业务实现整体盈利,行业在激烈价格战下并未出清,各家企业逐渐意识到继续打价格战没有意义。2024年10月12家主机企业签署自律公约,要求企业报价不低于自身成本价。行业协会和第三方独立专家成立纪律委员会监督自律公约执行。 • (2) 业主端:修改评标标准,近年来风机质量事故频发,业主更加关注风机品质,投标规则优化2021年大型风机质量事故数量近100起,相比20年接近翻倍增长,2022、2023年大型事故数量在100起以上,2024年达到215起,推动业主优化招投标规则,推动行业良性竞争。国家电投集团在2024年四季度招标采购中,对评标基准价计算方法进行了修改,不再以最低价为评标基准价(满分价),而是以有效投标人评标价格的算术平均数再下浮5%作为评标基准价,降低价格分占比,其他运营商也陆续推进招投标规则优化修改。 二、风机企业当前盈利模式:风机制造亏损,依靠风场业务盈利 从主机企业业务类型来看,目前大部分主机企业业务构成主要包括风机业务和风场业务,风机业务受2020年抢装潮后需求下行、竞争加剧影响,主机价格持续下滑,多家主机企业2022、2023年归母净利润大幅下降,大部分主机企业主机业务出现亏损,主要依靠风场业务支撑盈利;2024年大部分主机公司盈利有所修复。 • 风机行业的未来比较具备一致性的变化在于:(1)价格稳定&成本下降,毛利率修复;(2)招投标规则优化,企业接单更看重质量,价格超预期提升,带来盈利增长;(3)高盈利出海订单增长带来的业绩增量。 三、主机业务毛利率复盘:历史上风机行业价格下行带动毛利率下降 主机业务毛利率复盘:风机企业毛利率自2011年以来波动较大,尤其是近年来,受2020年后行业抢装期后竞争加剧影响,风机业务毛利率降至各家企业历史最低水平。 • 2011-2012年金风毛利率大幅下降:风电行业出现消纳问题,弃风限电率提升,风电装机需求下降导致产品价格下降。 • 2019年金风毛利率大幅下降:主要是产品价格下降带来的毛利率下降。 • 2021年后各主机厂毛利率下降:2020年抢装期后,行业需求回落,行业价格战加剧。 • 近期来看,2024年,金风、电气风电毛利率有明显改善;明阳、运达、三一毛利率和2023年接近(明阳剔除历史问题影响也和2023年接近)。 回顾历史上主机企业毛利率大幅下降主要都是价格端的大幅下降所带来的,价格是主机端盈利的核心观察要素。 四、风机行业有望进入新一轮盈利修复周期 主机企业毛利率主要取决于:(1)当期主机交付价格;(2)当期主机成本:企业降本渠道通常包括零部件降本、大型化降本、设计降本等,主机企业每年成本降幅约5-8pct,大型化、设计降本每年可能贡献约3-5pct,其他来自零部件降本,与当年谈价有密切关系;(3)以前年度销售的风机质量发生事故,当期发生的赔付金额是否超过此前年度预提质保金,这主要取决于以前年度质保金的计提幅度和企业事故数量,如果当期发生的赔付金额超过此前年度预提质保金,也会影响当期盈利,这在不同企业间有所差异,在本报告第五部分风机企业差异化中进行分析。 我们对主机行业近年交付价格、零部件价格与毛利率变化进行复盘:在主机交付价格大幅下降阶段(2022、2023年),成本下降幅度低于价格下降幅度(价格年均25%降幅),导致主机毛利率大幅下降;2024、2025年交付价格仍呈现下降,但降幅相比2022、2023年明显放缓,叠加2024年零部件价格大幅下降,主机盈利在2024年趋稳,未出现前2年行业整体大幅下降的情况;进入2025年,虽部分零部件涨价,整体小幅下降,但目前预期2025年部分公司毛利率提升,部分公司毛利率同比持平或小幅下降,行业与2022、2023年盈利全面下行的状况也有所不同。 2024年11月份以来,风机价格开始有所上涨,从2025年1-5月风机中标均价来看,陆风风机中标均价超1600元/KW左右(不含塔筒),相比2024年均价1500元/KW涨幅约10%,保守考虑,预计2025年行业中标均价上涨5-10%,叠加主机自身降本,我们预计在2026年主机毛利率有望迎来明显增长,风机行业开启向上周期。据我们测算,(1)交付价格提升3%,主机毛利率提升2.7pct,若叠加成本端降本5%,主机毛利率将提升7.1pct;(2)交付价格提升5%,主机毛利率提升4.4pct,若叠加成本端降本5%,主机毛利率将提升8.8pct;(3)交付价格提升10%,主机毛利率提升8.4pct,若叠加成本端降本5%,主机毛利率将提升12.5pct。