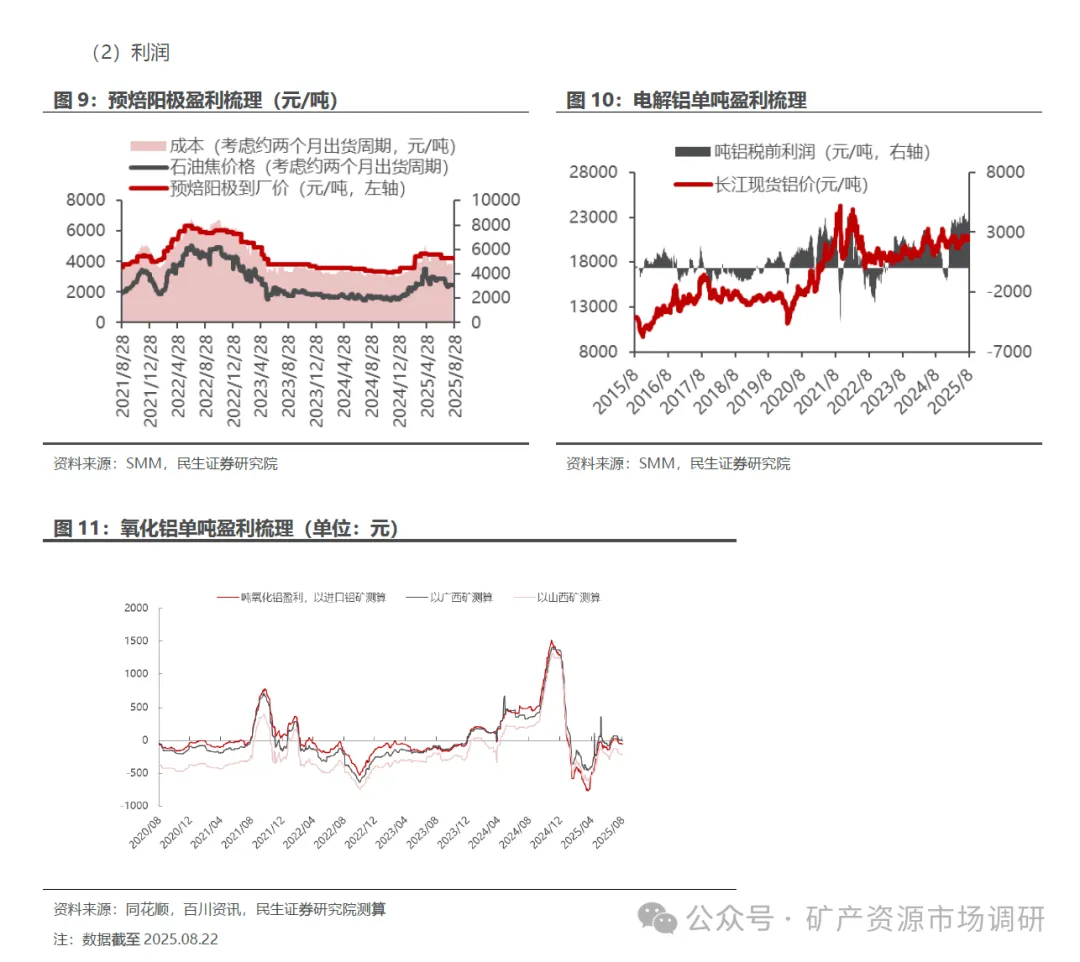

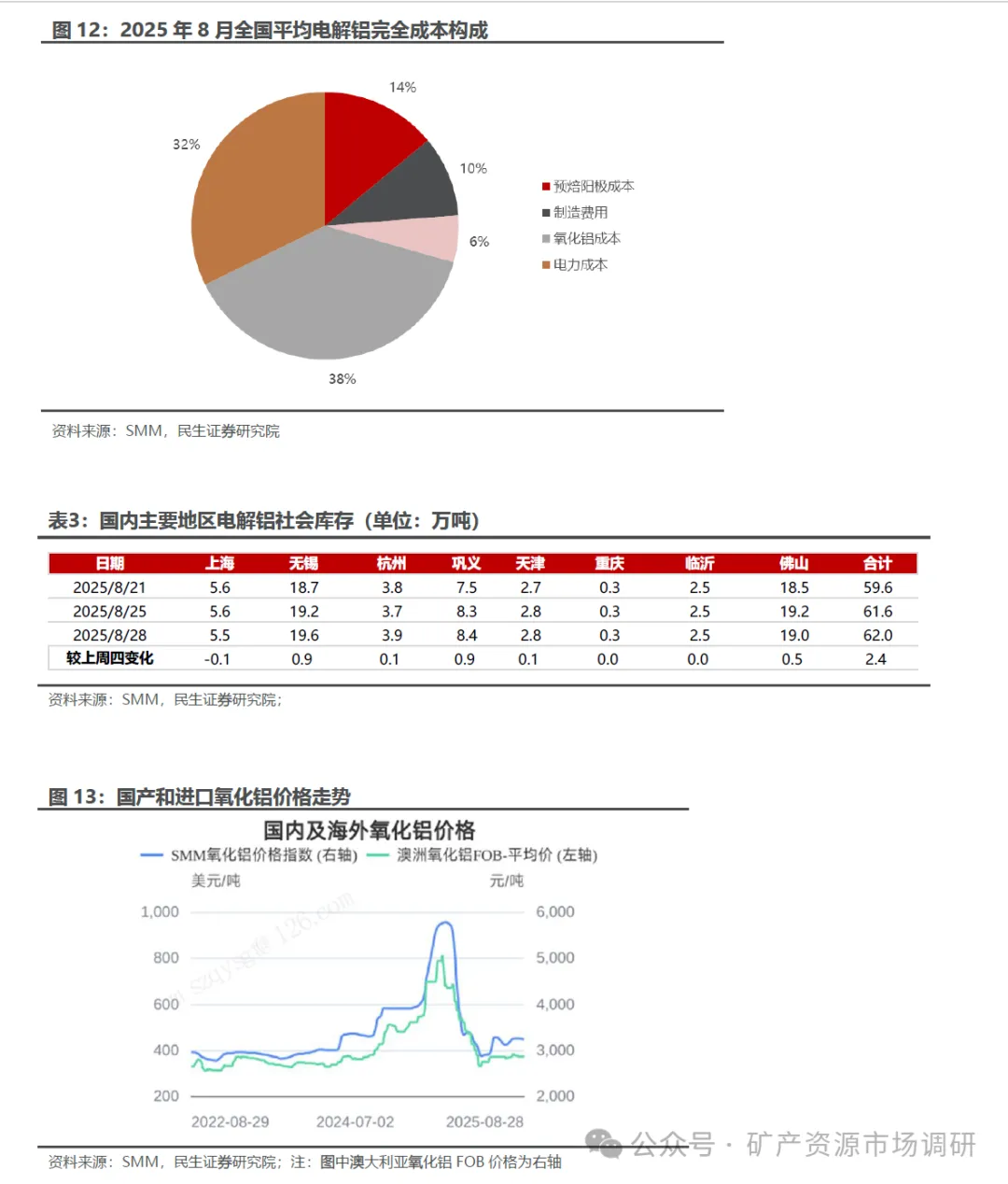

本周(08/ 25 08/ 2 9 宏观层面, 市场情绪偏向乐观,美联储主席鲍威尔在杰克逊霍尔央行年会上发表重磅讲话,指出就业面临的下行风险上升,暗示可能转向宽松立场。鲍威尔讲话后,交易员加大对美联储 9 月降息的押注,完全消化年底前降息两次预期。国内政策层面同步发力,国务院常务会议强调设备更新与以旧换新政策的精准实施,严打骗补行为并强化财税金融支持,国家发改委则聚焦 十五五 规划编制,通过扩内需、稳就业等举措优化市场环境,内外政策协同释放经济稳增长信号。 基本面来看,供应端国内电解铝运行产能维持高位运行,云南第二批 置换项目投产并实现产出,行业开工率小幅走高;成本方面,国内电解铝完全成本为16655 元 吨,周环比小幅下降 63 元 吨,行业利润环比上升 113 元 吨至 4075元 吨附近。需求端,随着 8 月进入尾声, ,“金九银十 ”旺季即将到来,下游周度开工率本周复苏迹象渐浓,本周国内铝型材龙头企业开工率环比提升 1.5 个百分点至 52%52%,主要系以光伏型材为首的工业型材企业所带动;建材开工仍维持低位运行,但中小企业出口非洲的中低端建材 务开始放量,成为支撑开工率的重要因素。其他如铝板带箔、铝线缆等板块开工率均有一定程度的上涨。库存方面, 据SMM 统计, 8 月 28 日国内主流消费地电解铝锭库存 62.0 万吨,较本周一增加0.4 万吨,环比上周一增加 2.4 万吨。即将进入 9 月,后续国内整体到货存在下降预期,但部分地区受重要活动影响,近期生产运输环节会面临阶段性管控,预计下周相关地区开工将阶段性下行,对库存去化造成较明显压力,且国内整体出库表现暂时仍未见明显走强迹象,库存实现有效去化仍需时间传导。因此,连续累库或将有望延续至 9 月上旬, SMM 预计 9 月国内铝锭库存高点或在 63~68万吨附近。