扫码获取更多行业报告

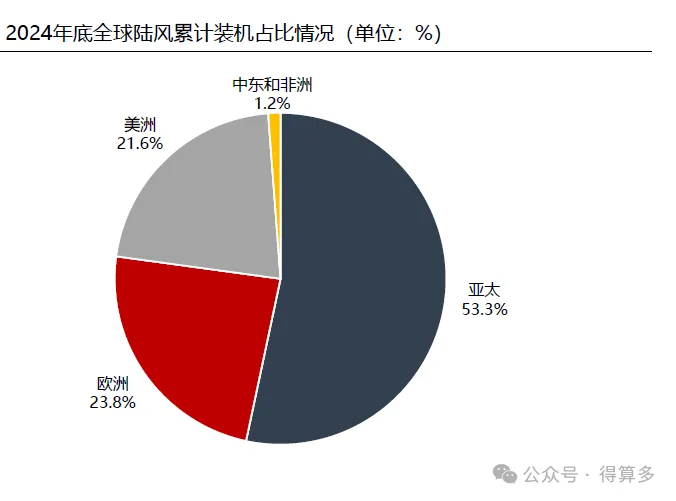

Ø亚太是全球陆风开发核心区域,非洲及中东开发最少。截至2024年底我国陆上风电累计装机达到479GW,占全球累计装机46%,2024年新增装机76GW,占全球当年新增装机70%。目前全球陆上风电开发主要分部在亚太地区,占比达到53%;欧洲地区占比24%,美洲地区占比22%,而非洲及中东地区则只有1.2%,累计装机容量仅为12.6GW,是主要大区当中开发规模最少的地区。

中国目前仍是亚太风电开发主力,其他国家具有广阔空间。在亚太地区内部来看,无论陆上风电还是海上风电,都是以中国为主,在亚太陆上风电当中,中国占比85%。尽管当前中东、非洲、东南亚和南美的风电开发依然占比较低,但是从资源禀赋和电力需求的角度,亚非拉美等新兴经济体区域,具有积极的发展潜力。

二、新兴市场国家可再生能源投资规模将大幅增长

Ø 目前新兴市场和发展中国家可再生能源的发展呈现分布不均匀的局面。近年来俄乌战争导致可再生能源和储能基础设施所需的前期资本开支相对较高,同时融资成本提升,导致可再生能源投资的资本成本上升。2023年全球风电项目WACC达到6.4%,其中对监管风险、土地使用、购电方的信誉和财务能力、货币稳定性等风险因素,导致发展中国家的资金成本提高。

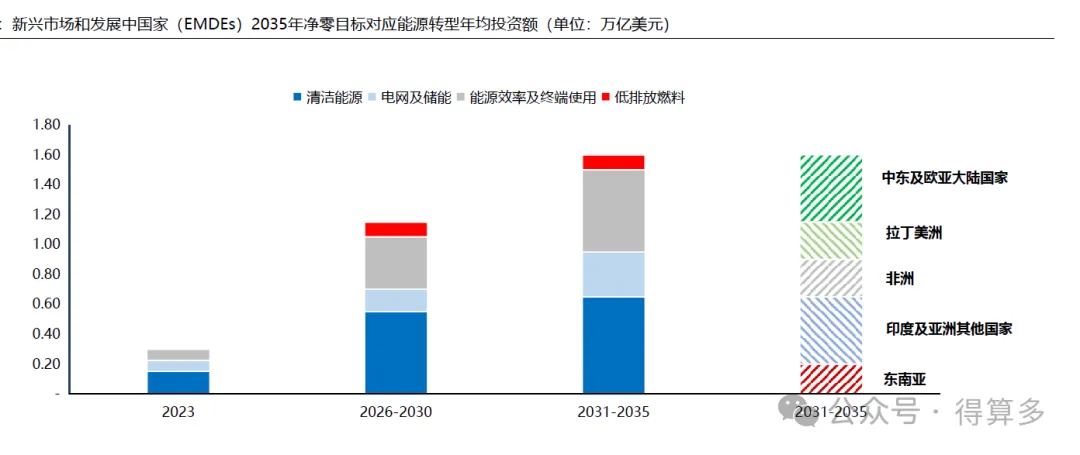

Ø 根据IEA统计,不包括中国在内,其他新兴市场和发展中国家(EMDEs)年均清洁能源投资额需要从目前的约2700亿美元扩大到未来10年的1.6万亿美元以上,才能实现净零排放,其中大约一半的投资将用于清洁能源、电网和储能建设。

三、新兴经济体电力需求快速增长,24-30年陆风新增装机CAGR达17%

世界各国电力发展现状存在较大的差距。发达国家的人均用量平均超过7000KWh,其中美国超过1.1万KWh。而发展中国家的巴西仅为2500KWh,印度仅为1300KWh,我国全球第二大经济体,人均用电量仍不及日本的人均水平。因此全球发展中国家在人均用电量提升方面存在巨大的空间。

发展中国家的用电量增速更快,2017年-2022年中国、印度、巴西等发展中国家发电量增速处于较高水平,中国高达8.8%,印度达到4.8%,而发达国家普遍较低,美国为1.1%,欧盟和日本甚至为小幅的负增长。发展中国家的人均GDP仍处于较低水平,而单位GDP电力弹性系数更高,因此这意味着未来新兴经济体对电力建设的需求更为强劲和持续。

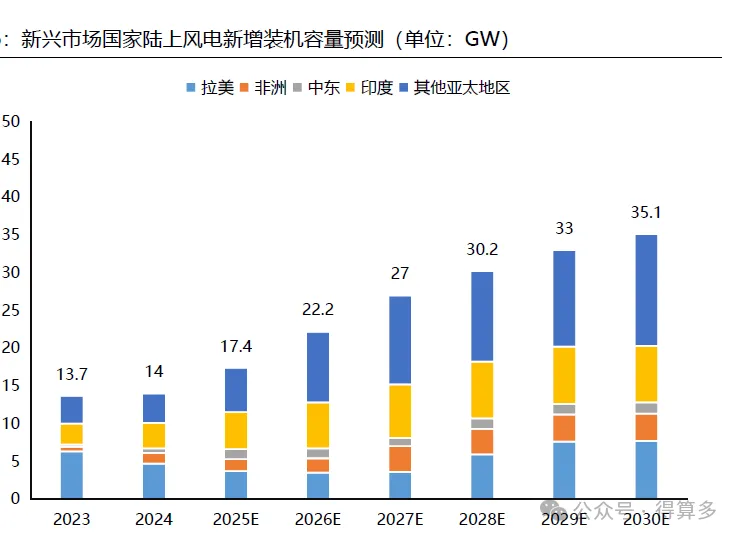

根据GWEC,2024年新兴市场国家(不含中国)陆上风电新增装机容量为14GW,2030年新增装机有望达到35.1GW,24-30年CAGR达17%,是未来5-10年新增装机增速最快的市场。

四、巴西:2024年以来多举措支持风电发展,中资企业前瞻布局

高度重视能源转型,25-32年风电新增装机达56GW。巴西是全球水电大国,但其中60%的资源已得到开发,此外,受厄尔尼诺等因素影响近年来水电出力波动较大,为满足长期能源需求,巴西积极推动新能源发展,并已经将能源转型置于经济增长和外交战略的中心。截至2024年底,巴西风电累计装机达到33.7GW;根据GWEC预测,2025-2032年巴西新增风电装机容量将达到56GW。

经济环境影响短期发展,24年以来多措并举支持风电发展。巴西的风电本土产业链发展在过去三年中恶化,制造商因顾虑当地不稳定的经济周期而逐步减产或迁出。为加大对风电开发和产业链的支持力度,2024年12月,巴西国家货币理事会将国家气候变化基金(National Fund for Climate Change)融资利率从8%下调至6.5%,并计划将风电项目支持资金规模从5亿雷亚尔提升至15亿雷亚尔。此外,2024年巴西在低碳氢能、碳排放交易、化石燃料替代等方面均有重要政策进展,将进一步助力风电等新能源的快速发展。

中巴能源领域合作历史悠久,头部主机企业陆续落子巴西。2023年中巴两国共同发布《中国—巴西应对气候变化联合声明》,截至目前已经在特高压、配电网、传统发电、新能源等领域展开深度合作。风电方面,2024年金风科技在巴西落成首个海外工厂,中材科技巴西工厂投产;明阳智能与巴西Senai可再生能源创新研究所签署海上风电合作协议,计划供货巴西首个漂浮式海风项目;2025年运达股份与巴伊亚州政府签订新能源合作谅解备忘录,运达股份巴西研发中心成立。

海风待批准容量超240GW,预计25年举行首次拍卖。2025年1月,巴西总统正式签署第576/2021号法案,标志着巴西海上风电正式启动。该法案建立了巴西海上风能利用的监管框架,同时定义了允许开发建设海上风电项目的海域(包括领海、专属经济区和大陆架)。根据GWEC,预计巴西将在2025年举行首次海上风电开发区域拍卖。据世界银行预计,巴西沿海的风能资源最高可以有1200GW的装机潜力,其中480GW为50米深以下水域,另外还有748GW的深远海水域,可以采用漂浮式海上风电方案。

五、哈萨克斯坦:陆上风电开发潜力巨大,目标2060年实现碳中和

高度依赖化石燃料,计划2060年实现碳中和。作为中亚最大的国家,哈萨克斯坦有得天独厚的风电资源,发电潜能高达8.25亿千瓦时/年,而2023年全国年发电量为1129亿千瓦时,电力消费依然高度依赖化石燃料,高碳电力占比高达84%。哈政府承诺将在2060年实现碳中和,早在2009年政府就通过了《支持利用可再生能源法》,2013年制定了可再生能源行业发展目标。哈政府在《绿色经济转型构想》和《哈萨克斯坦—2050》战略中明确要求,到2050年,将替代能源和可再生能源发电量在国家总发电量中的占比提升至50%。

风资源优势突出,中国头部主机厂本土化布局。截至2023年底,哈萨克斯坦风电累计装机容量仅为1.4GW。凭借优秀的风资源和较高水平的电价,哈萨克斯坦已经吸引全球众多开发商前往投资。设备方面,中国风电主机企业积极布局哈萨克斯坦市场。2024年11月,三一重能在江布尔州的风电装备制造基地举办开工仪式。2025年1月,远景能源位于哈萨克斯坦杰特苏州的智能风机和智慧储能系统生产基地正式开工。

中哈能源合作从油气领域扩展至可再生能源领域。2025年6月,习近平主席在阿斯塔纳与哈萨克斯坦总统托卡耶夫会谈时指出,中哈两国要“拓展高新技术合作,推动绿色可持续发展”。历史上,中国与哈萨克斯坦在能源领域的合作主要在油气领域,近两年已快速扩展至可再生能源。

六、乌兹别克斯坦:“蓝金之国”谋求绿色转型,风电开发协议已达13GW

电力结构以天然气为主,2030年新能源装机目标为18GW。乌兹别克斯坦目前电力结构以天然气发电为主,被称为“蓝金之国”。2019年10月,乌兹别克斯坦发布《2019至2030年乌向绿色经济过渡战略》,提出加强光伏、风力、水力、沼气等可再生能源发电项目建设,到2030年将可再生能源发电份额增至25%以上。2021年,乌兹别克斯坦在根据《巴黎协定》更新的国家自主贡献(NDC)文件中,明确了太阳能和风力发电目标,计划到2026年达到8GW,到2030年达到12GW;2024年,乌兹别克斯坦将2030年目标上修至18GW。

风电累计装机仅为1GW,风电开发协议已达13GW。截至2024年底,乌兹别克斯坦风电累计装机容量约为1GW。根据世界银行的数据,乌兹别克斯坦的风能潜力约为300GW,其中可开发利用的风能资源约为100GW。根据东亚能源观察,截至2024年底,乌兹别克斯坦已经与境外投资商合计签署20.63GW的新能源开发协议,其中光伏7.63GW、风电13GW。根据IEA粗略估计,乌兹别克斯坦风能技术开发潜力约为360Mtoe(百万吨油当量),风能资源集中在该国西部地区,尤其是在干旱的咸海以西和南部的卡拉卡尔帕克斯坦等欠发达区域。

中乌关系发展进入新阶段,中资企业推动风电产业本土化布局。2024年1月,中乌两国关系提升为新时代全天候全面战略伙伴关系,两国关系发展进入了新阶段。2023年12月,装载中国中车集团有限公司风力发电机的乌兹别克斯坦Zarafshan项目首台风电机组成功并网发电。该机组也是乌兹别克斯坦全国首台兆瓦级并网发电的风电机组。2024年,三一重能计划在昆格勒(Kungrad)地区开工建设生产风电机组部件、塔架和叶片的工厂,并投资不超过10亿美元在哈建设1GW风电场;中科宇能计划在乌本土新建叶片工厂。

陆风、海风开发潜力巨大,25-30年新增装机有望达到92GW。根据GWEC,为实现2030年非化石能源装机达到500GW和2070年碳中和目标,同时满足工业化和城镇化背景下用电需求的快速增长,印度政府计划2023-2027年均释放10GW陆风资源,同时通过邦间输电免费、风电特定可再生能源购买义务、可再生能源消费最低份额、提升电网消纳能力等政策来推动风电发展。2024年,印度新增风电装机3.4GW;截至2024年底,印度风电累计装机容量达48.2GW,位列全球第四。根据印度政府规划,2030年印度风电装机将达到140GW,其包括中陆风110GW和海风30GW。根据CRISIL分析,印度全国120米高度风电开发潜力达696GW,150米高度下开发潜力达1164GW。此外,根据印度国家风能研究所(NIWE),仅在泰米尔纳德邦和古吉拉特邦沿海地区海上风电开发潜力达70GW,2025年6月印度政府启动首轮4GW招标。

中资风电企业加大印度市场布局。远景能源于2018年进入印度市场,根据MEC Intelligence,2024年公司印度陆风市占率高达41%,累计订单超10GW,并已拥有3GW/年的本土化产能;2024年,三一重能与印度钢铁巨头JSW集团签订合计1.3GW风机销售合同,与新加坡胜科集团印度公司签订0.3GW风机销售合同,并与JSW NEO签署3.X MW风电机组技术许可协议,将允许JSW在印度本土生产三一重能3.X MW机型。此外,南高齿、中国中车在印度本土均有产业布局。

印度强化推动供应链本土化。印度是新兴市场中为数不多有本土品牌风电主机企业的国家,主要企业包括Suzlon(苏司兰)和Inox Wind,2023年以来两家本土企业订单和财务数据同样显著好转。根据印度政府要求,仅有列入由印度新型与可再生能源部发布的“修订后的机组型号及制造商清单”(RLMM)的风机可以在印度销售。根据印度能源部2016年发布的《陆上风电项目发展指南》,整机与部件制造商必须获得由国际认可认证机构颁发的类型和质量认证,且认证须包含位于印度的轮毂和机舱组装/制造工厂,2025年,印度对RLMM进行了更新,拟要求叶片齿轮箱、发电机、塔架和控制设备必须采购自印度国内厂商,进一步提高本土化要求,但目前未对主机品牌进行限制,以远景、三一为主的中国企业均已落地供应链本土化战略满足政策要求。

沙特风电发展刚刚起步,陆风、海风开发潜力合计超300GW。2016年,沙特宣布名为“愿景2030”的战略框架和改革计划,旨在“摆脱对油气的过度依赖,实现经济多元化发展”。作为愿景2030的重要组成部分,2017年沙特启动国家可再生能源计划(NREP),目标2030年实现新能源发电装机58.7GW,占电力装机总量的50%,其中光伏40GW、风电16GW、光热发电2.7GW;2023年12月沙特能源部又提出新的目标,沙特未来每年将增加20GW的可再生能源项目,到2030年之前达到130GW的可再生能源。截至2024年底,沙特阿拉伯风电累计装机容量仅为0.8GW。根据GWEC,沙特风电资源较为丰富,陆上风电开发潜力超200GW,海上风电开发潜力约为106GW,其中固定式海风28GW,漂浮式海风78GW。

加强电网投资,提升消纳能力。沙特电力公司(SEC)成立于2000年,是一家国有股份公司,在沙特阿拉伯全国的发电、输电和配电业务领域拥有垄断地位。作为中东北非地区最大的发电商、输电商和配电商,沙特电力公司(SEC)承诺:建设可再生能源项目并将其整合到电网中;推动电网的数字化、智能化和自动化,包括智能电表项目。为满足新能源送出和消纳,沙特已启动中南、中西两条±500kV柔直输电工程建设,未来2-3年有望落地沙特-约旦、沙特-埃及、沙特-伊拉克等跨国电网互联工程。

沙特政府计划在2030年可再生能源部件本土化率达到75%,2024年7月,远景科技集团与沙特公共投资基金(PIF)、沙特能源设备公司Vision Industries共同宣布将在沙特成立风电装备合资公司,携手加速中东地区的新能源发展。

南非:电网投资与电力体制改革持续推进,2031-2050年风电装机有望进入高峰期。南非是非洲最为成熟的风电市场之一,2010年推出综合资源规划(IRP)并于2011年启动首次可再生能源独立发电商采购计划(REIPPPP)推动风电场规模化开发。截至2024年底,南非风电累计装机容量为3.5GW;考虑到成本、电网、供应链、电力公司改革等因素影响,南非政府在2023年最新版IRP中将2030年风电装机目标下修至8.5GW。为应对新能源接入难题,南非国家电力公司推出TDP计划,2024年输电网公司(NTCSA)从国家电力公司正式独立,计划2025-2034年新增输电线路14500公里,新增210台变压器,同时新建765kV输电通道,总投资达221亿美元。根据IRP 2024征求意见稿,预计2031-2050年,南非需要新增69-76GW风电,年均新增装机高达3.5GW。根据南非国家电力公司(Eskom)统计,截至24年7月,全国风电和风电综合新能源项目储备高达53GW,其中33GW有望在2030年底前完成并网。

埃及:坐拥全球最优陆风资源,开发潜力巨大。2020年初,埃及在2035年综合可持续能源战略中提出,到2035年,埃及可再生能源装机规模将达到61GW,其中,太阳能装机规模43GW,风能装机规模18GW;到2035年,42%以上的电力来自于可再生能源。目前,埃及仍面临电力系统安全性不高、电力普及度较低、电力行业垄断度较高等问题。根据GlobalData,埃及苏伊士湾地区50米高度年平均风速可达10.5m/s,年利用小时数可达3900小时,近海区可达12m/s,此外尼罗河东岸和西岸也具有巨大的开发潜力。截止2024年底,埃及风电累计装机容量为2.9GW;根据埃及新能源和可再生能源管理局,预计2030年风电总装机达到12.75GW。埃及总理在第四届埃及绿氢产业圆桌会议上表示,埃及的风电开发潜力可达350GW。

十、中国风机已覆盖全球主要市场,产品获国际权威机构认可

2021年以来受通胀、疫情等多重因素影响,海外风电供应链短缺、原材料涨价、人工成本上涨,包括维斯塔斯、西门子歌美飒、恩德等在内的海外主要风机企业经营持续承压。与此同时,2024年中国风电整机出口增长显著,年度出口容量达5.2GW,同比增长42%,2020-2024年CAGR高达44%。截至2024年底,中国风电机组累计出口容量20.8GW,较2020年底增长226%。

据CWEA数据,2024年,中国风机全年新增出口904台,容量为5193.7MW,同比增长42%。共有金风科技、远景能源、运达股份、明阳智能、电气风电共5家整机商向23个国家出口了风机,出口排名前五的国家分别为沙特阿拉伯(15%)、乌兹别克斯坦(13%)、巴西(13%)、埃及(11%)和哈萨克斯坦(7%)。截止2024年底,我国风机已出口至57个国家,累计出口排名前五的国家分别为越南(15%)、澳大利亚(10%)、乌兹别克斯坦(8%)、哈萨克斯坦(6%)和南非(6%)。

在技术创新方面,过去三十年中国风机实现跨越式发展,从最早的仿制到跟跑再到领跑,利用机组大型化契机实现弯道超车。国际权威风电行业媒体Windpower Monthly 2024年度“全球最佳风电机组”评选颁布的6个奖项中,中国企业斩获最佳大功率陆上风电机组(5.91MW以上)、最佳海上风电机组、最佳传动系统及最佳叶片4个奖项的金奖,中国整机商共有18款机型产品上榜,表现最为突出。

随着中国风机技术的不断成熟,市场和品牌影响力持续增强,2022年以来头部主机企业陆续取得国际权威机构认证,出海竞争力进一步增强。中国出口信用保险公司、鉴衡认证中心等企业和组织积极推动提升中国风机海外可融资性。

根据伍德麦肯兹,2025-2027年拉美、中东及非洲风电设备需求旺盛,其中中亚、中东及非洲供给主要来自中国整机商,北美、欧洲供给主要来自西方整机商,拉美市场中国与西方整机商预计平分秋色。亚太地区陆上风电市场中国企业凭借价格和交付等方面的优势,市场份额有望逐步提升。

根据风电观察统计,2022年以来,中国整机企业海外新增订单呈现爆发式增长,2024年新增订单合计超27GW,2025年上半年新增订单超10GW,同比增速超60%,延续高增态势。分企业看,金风科技是风电出口先驱,风机业务已遍布全球;远景能源深耕印度市场,24年装机份额高达41%,此外在沙特和中亚市场均有GW级别订单突破;运达股份在东欧、东南亚、中亚、中东等地已形成规模化订单,并推动南美、北非等市场布局;明阳智能同时发力陆上和海上风电市场,其中海风在日本、韩国已有切入,24年取得德国300MW海风订单;三一重能在中亚、印度等地快速突破,推动哈萨克斯坦、乌兹别克斯坦、印度三处海外产能建设。