扫码获取更多行业报告

1、金风科技

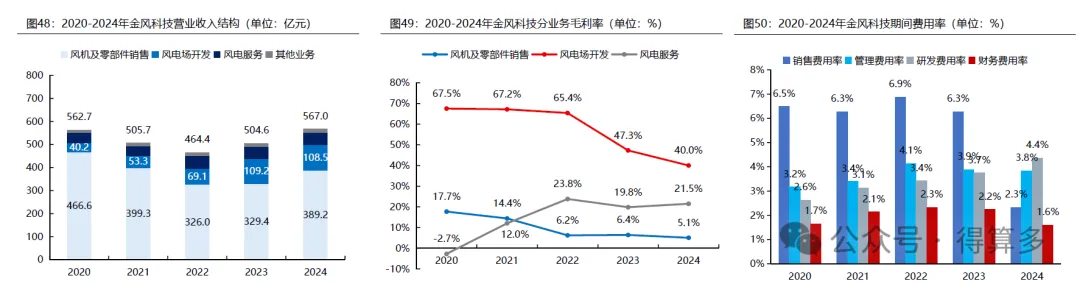

金风科技是全球风机制造龙头。根据彭博新能源财经统计,2024年公司国内市场份额占比22%,连续十四年排名全国第一;全球市场份额15.9%,连续三年全球排名第一。根据公司公告及CWEA数据,2024年公司对外销售风机16.1GW,同比增长17%,其中国内陆风/国内海风/风机出口分别占比78%/7%/15%。

公司持续发力国内海风及国际风电市场,目前海外在手订单超过7GW,有望支撑公司业绩持续改善及盈利能力向好。2024年风机及零部件销售业务实现毛利润19.7亿元,占公司整体毛利润的25%。

风电场开发方面,2024年公司新增权益并网装机容量2.0GW,转让权益并网容量0.3GW;截至2024年年末,公司国内外自营风电场权益装机容量8.0GW,权益在建容量3.8GW。2024年公司风电场开发业务(包括发电及电站转让)毛利润为43.4亿元,占公司整体毛利润的56%。

2024年公司实现营业收入567.0亿元,同比+12%,2020-2024年CAGR为0.2%;实现归母净利润18.6亿元,同比+40%,2020-2024年CAGR为-11.0%,主要受风机行业市场竞争加剧导致风机价格大幅下滑影响。

2、运达股份

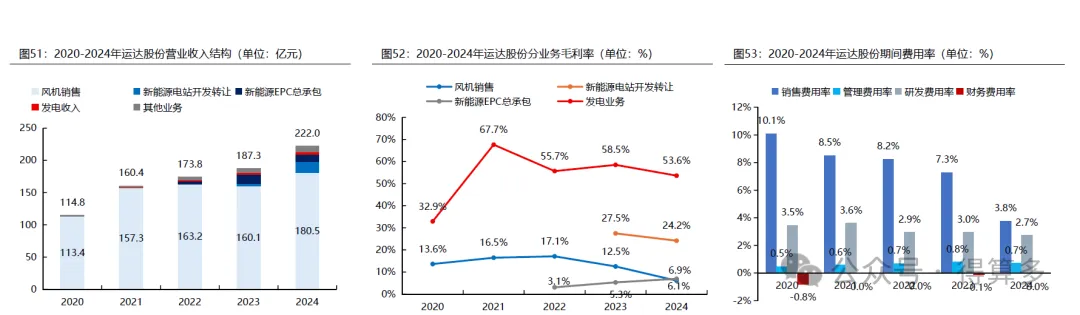

运达股份是国内最早从事风力发电技术研究的企业之一,2024年风机对外销售容量11.6GW,同比增长37%,其中国内陆风占比约97%;截至2024年年末,公司累计在手订单39.9GW,在手订单充裕保障业绩稳定性。2024年风机销售业务实现毛利润11.0亿元,占公司整体毛利润的55%。

风电场开发方面,公司坚持“滚动开发”策略,2024年新增风电+光伏核准/备案权益容量2.6GW,同时完成2个风电场的出售转让;截至2024年年末累计权益并网容量1.0GW。2024年发电及新能源电站开发转让业务毛利润合计5.8亿元,占公司整体毛利润的29%。

2024年,公司实现营业收入222.0亿元,同比+19%,2020-2024年CAGR为17.9%;实现归母净利润4.6亿元,同比+12%,2020-2024年CAGR为28.0%。

3、三一重能

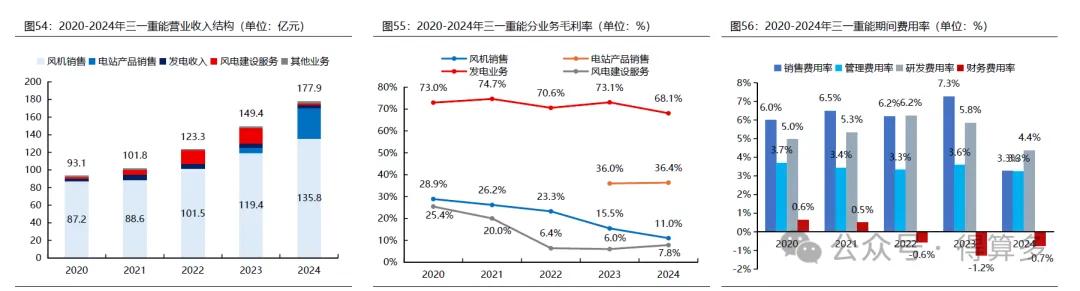

风机销售业务方面,三一重能陆上风机产品覆盖3.XMW-15MW 范围,产品谱系完整;叶片、电机等风机主要部件自研自产,与整机设计高度协同,成本优势明显。2024年公司对外销售风机9.15GW,同比增长26%,其中国内陆风占比约99%。公司持续推动全球化战略,2024年新签海外订单约2GW,同时在印度、哈萨克斯坦等地进行产能布局;公司在海风市场也取得进展,2025年上半年新签国内海风订单450MW,海外及海风市场的突破有望推动公司风机制造板块盈利能力改善。2024年风机销售业务实现毛利润14.9亿元,占公司整体毛利润的50%。

风电场开发方面,公司坚持“滚动开发”策略,持续对成熟电站项目择机出让,总体控制存量资产规模,提高资金周转效率。2024年公司对外转让风电项目700.4MW;截至2024年末,公司在建风电场容量2.6GW。2024年公司发电及电站产品销售业务实现毛利润14.6亿元,占公司整体毛利润的49%。

2024年,公司实现营业收入177.9亿元,同比+19%,2020-2024年CAGR为17.6%;实现归母净利润18.1亿元,同比-10%,2020-2024年CAGR为7.2%。

4、明阳智能

明阳智能是风机制造头部企业,2024年国内海风新增装机容量排名第一,市场份额约31.3%(中国风能协会CWEA数据)。2024年,公司对外销售风机10.82GW,同比增长12%,其中国内陆风/国内海风/风机出口分别占比82%/16%/1%。根据不完全统计,2024年海风招标规模11.3GW,同比增长27%,预计2025年海风装机需求旺盛,推动公司业绩放量。

电站业务方面,公司基于“滚动开发”的轻资产运营理念,以“开发一批、建设一批、转让一批”为主要的经营模式。2024年公司电站转让规模1.45GW;截至2024年末,公司在运营风电场装机容量2.05GW,在建装机容量4.69GW。2024年发电及电站产品销售业务毛利润合计21.9亿元,占公司整体毛利润的100%。

2024年,公司实现营业收入271.6亿元,同比-3%,2020-2024年CAGR为4.9%;实现归母净利润3.5亿元,同比-8%,2020-2024年CAGR为-29.2%,主要原因系市场竞争加剧导致风机价格大幅下跌以及海风订单交付延期。