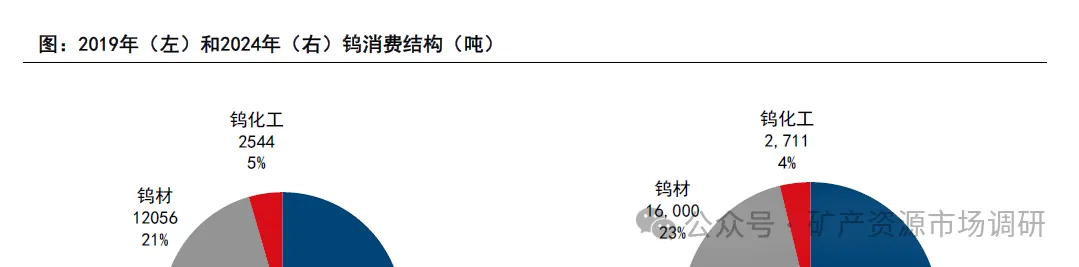

u 钨的需求主要集中在四大领域:硬质合金、钨材、钨特钢、钨化工。其中硬质合金占比58%、钨材占比23%、钨特钢占比15%、钨化工及其他占比4%。2024年我国钨消费量为7.08万吨,同比增速3.5%。

u 从消费结构变化来看,钨材和硬质合金是2019年以来占比持续提升的钨消费领域。硬质合金的占比从2019年的54%提升至2024年58%;钨材主要由于光伏组件装机量的提升带动了光伏钨丝需求的提升,占比从2019年的21%提升至2024年23%。

u 钨为硬质合金的重要原料。由于钨的硬度高、密度大,非常适合作为硬质合金的生产原料,硬质合金也是钨最大的消费领域。硬质合金是由碳化钨等微米级的难熔高硬度金属碳化物粉末,用钴、钼、镍等金属作为粘结剂,通过粉末冶金法在高温高压下烧结而成的合金材料。硬质合金具有高弹性模量、高强度、高硬度、耐磨损、耐腐蚀、抗冲击、热膨胀系数小以及室温和高温化学性质稳定等优良特性,特别是其高硬度和耐磨性,在500℃下也基本保持不变,在1000℃时仍具有很高的硬度。硬质合金被广泛地用作刀具材料,如车刀、铣刀、刨刀、钻头、镗刀等,用于切削铸铁、有色金属、塑料、化纤、石墨、玻璃、石材和普通钢材,也可以用来切削耐热钢、不锈钢、高锰钢、工具钢等难加工的材料。由于硬度高、耐热性好、抗冲击能力强,硬质合金刀具的切削速度可达到高速钢的4-7倍,寿命可达到高速钢的5-80倍。

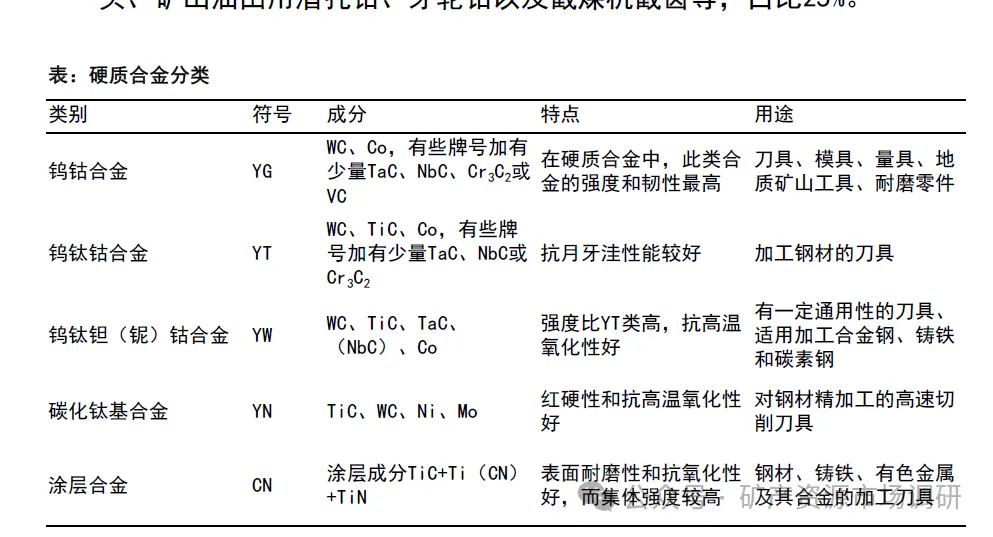

u 根据需求不同,硬质合金主要可分为三大类:1)切削工具,也是最为主要的硬质合金下游应用领域,占比45%;2)耐磨工具,通常把切削刀具、矿用工具外的其他绝大部分归于此类,如冷顶锻模、顶锤等,占比27%;3)矿用工具,如冲击凿岩用钎头、地质勘探用钻头、矿山油田用潜孔钻、牙轮钻以及截煤机截齿等,占比25%。

u 我国硬质合金产量重回增长。2015-2024年中国硬质合金产量由2.3万吨增长到6.0万吨,复合增长率为11%。硬质合金工具广泛应用于汽车、机械、矿业、能源、航空和基础设施等领域,故而被称为“工业牙齿”,由于下游行业非常广泛,其受某一行业的影响较小,需求主要受工业发展和宏观经济影响。2021年随着我国疫情逐步得到控制,生产活动有所恢复,工业景气度提高,硬质合金行业受益于此,2021年我国硬质合金产量同比增速高达24.4%,为近5年来最快的增速。但经历了2021年的高速增长后,2022年国内制造业受疫情影响较为明显,汽车、挖掘等行业增速放缓,导致硬质合金产量下降,2022-2024年又回归增长区间。

u 雅下项目打开需求空间。雅鲁藏布江下游水电工程开工,预计十年内总投资1.2万亿,在直线距离约50千米、落差2000多米的西藏林芝3000以上的高海拔山区建设规模3倍三峡大坝5级水电站,其中要建设至少6条发电用的巨大的超级隧道,跨越极易发生地震的太平洋和印度洋两大板块剧烈运动的崇山峻岭和极高落差实现人类历史上难度最大、投资最大、积水水平最高的最大的基建和水电工程,使我国的绿色能源占比因此提高3%,使我国能够向一带一路沿线国家提供其极为短缺的电力供应。雅下项目对钨产业提供未来十年市场空间,叠加我国钨产业大型工装设备、工器具、工矿刀具的精深技工技术逐步爬坡,钨产业有望长期收益。

u硬质合金刀具性能优越,渗透率逐渐提升。切削工具合金指的是主要应用于硬质合金刀具等切削工具制造的一种硬质合金。在使用机床对金属材料进行切削加工的过程中,切削刀具属于消耗品,即哪怕没有新的机床投入生产线需要新的刀具,旧的机床同样需要刀具。目前主流的刀具材料有四类:硬质合金、工具钢、陶瓷、超硬材料,其中硬质合金刀具适用领域最为广泛。根据金属加工杂志社的统计数据,我国切削刀具的使用量结构持续改变,硬质合金刀具占比稳步提升,我国主要刀具企业生产的硬质合金刀具的占比从2014年的54%提升至2023年的63%。

u根据《第五届切削刀具用户调查数据分析报告》统计显示,我国硬质合金刀具占主导地位,占比约为63%。对比第三届到第五届调查刀具材料的变化可以发现,硬质合金材料的使用占比第五届相比第四届有大幅提升,第四届硬质合金占比53.00%,数值偏低,可能与调查数据中50人以下的小微企业占比高有关系。从趋势角度分析,硬质合金材料刀具使用量逐年递增,而且随着机床行业的转型升级,数控机床使用量的提升,硬质合金材料刀具的需求还将继续增长。

u我国刀具的进口依赖度有所下降,刀片国产替代空间广阔。2024年,我国切削刀具市场规模513亿元,2024年刀具出口额256.53亿元,同比增长9.8%,进口额85.25亿元,同比下降2.66%,整体我国刀具的自给能力在逐渐增强。

u进出口价差仍然存在。国产刀具占据市场份额的80%以上,但还是以中低端产品为主,无法满足国内高端制造业的需求,高档硬质合金数控刀片等高技术含量、高附加值的硬质合金产品仍需从国外进口。2024年我国出口金额占比达到35%的其他材料制工作部件的钻孔工具销售单价为3.97元/件,该品类进口单价为4.15元/件;进口金额占比达到33%的经镀或涂层的硬质合金制的金工机械用刀及片销售单价为3883.85元/kg,该品类出口单价为1331.88元/kg。

u 金刚线为光伏硅料的切割耗材。光伏硅料属于高硬脆材料,具有抗磨损、硬度高、脆性大等特点,其切割是用硬度较高的材料去磨削硬度较低的材料,磨削部分损耗、未磨削部分分离,从而达到切割效果。由于加工过程中容易断裂,且对加工耗材的要求较高,高硬脆材料的加工难度较大。初期,高硬脆材料采用内圆锯切割法,切缝大、材料损耗多,对切割尺寸也存在限制,因此该工艺逐渐被淘汰;后来又出现了切缝窄、切割厚度均匀的游离磨料砂浆切割方式,但仍存在加工效率较低、碳化硅等砂浆材料价格昂贵且不环保的问题;目前主流的光伏行业晶硅切片工艺为金刚线切割法。金刚线是金刚石切割线的简称,是将莫氏硬度为10的金刚石微粉颗粒以一定的分布密度均匀地固结于母线上制备而成,相较于游离磨料线锯,金刚线具有更高的耐磨性,能够承受更大的切削力,可大幅降低切削时间。除硅料外,金刚线还能够用于蓝宝石、精密陶瓷等材料的切割,但用于光伏晶硅切片的金刚线需求量占比达到总需求量的90%以上,因此金刚线的需求主要受光伏行业影响。

u光伏产业的快速发展为钨丝需求带来新增长点。目前,金刚线母线以高碳钢丝为主,随着光伏产业的快速发展,硅片加工环节呈现“大尺寸+薄片化+细线化+自动化及智能化”的趋势,即要求晶硅损耗和硅片厚度越来越小,因此金刚线线径的下降成为了重点研发方向。由于相较于钢丝,使用钨丝作为母线在线径、线耗、强度、稳定性等多方面均具有优势,2019年开始,部分主要线锯生产企业开始采用钨丝;目前,市场硅切片用金刚石线主流产品胚线线径已接近碳钢丝材料的物理极限,钨丝材料渗透率有望逐年提升,光伏钨丝为钨材需求带来新的增长点。

u钨丝与碳钢丝性能对比。1)钨丝的线径更小,在使用碳钢丝进行切割时,镀层易发生破损,且破损位置会发生电化学反应,生成铁的氧化物,降低金刚线质量,因此为确保金刚线强度,碳钢丝金刚线线径较大,使得晶硅损失较大。据《光伏切割用钨丝金刚线市场应用》,碳钢丝金刚线线径的理论极限为30μm左右,产业化极限为35-36μm;钨丝金刚线预计产业化极限为24-25μm。2)钨丝断线率更低,线径为40、38、36μm的碳钢丝金刚线断线率分别为3%、3.2%、3.5%,而钨丝的细线(30μm)断线率为3%。

u钨丝线切割初具经济性。若钨丝线价格进一步下降、A品率提升,线径下降或硅片价格回暖,钨丝线经济性有望进一步体现。

u军工领域:钨是穿甲弹、导弹破片等的核心材料。钨合金具有高密度(密度比铅高60%,也远高于钢),高强度,耐高温等特性。基于这些特性,钨合金广泛用于军事领域,可作为子弹弹头,穿甲弹弹头,火炮炮弹等。全球军备竞赛加剧,美国计划将钨储备从266吨增至2041吨(增幅667%),欧盟推动钨基穿甲弹。据行业分析,军工用钨占全球钨需求的10%-12%,且需求增速达15%-20%。

u 核聚变领域:钨因耐高温、抗辐射成为核聚变反应堆的关键材料。法国WEST装置启动6000吨钨组件招标,中国EAST装置实现1亿摄氏度运行,单堆40年需消耗2.9万吨钨,若全球推进核聚变商业化,钨需求或将激增。