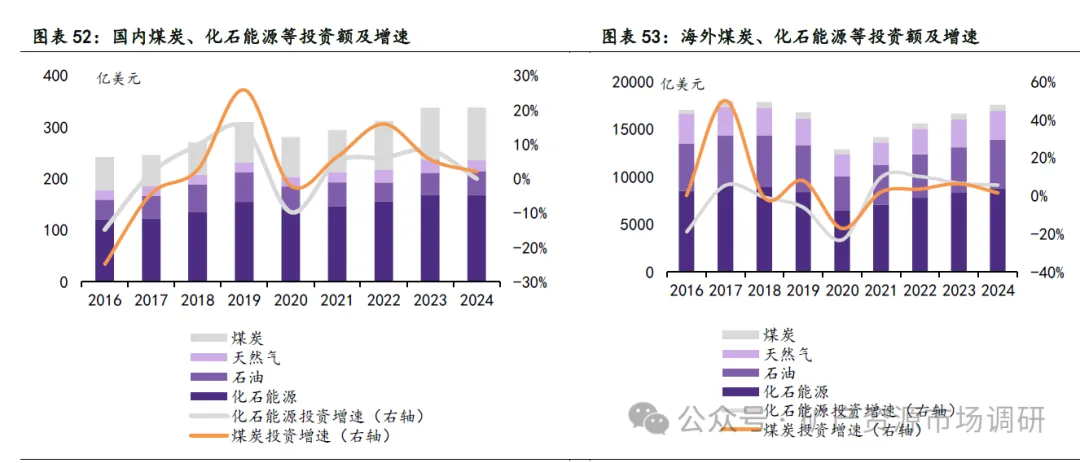

海外煤炭投资额增速呈现下滑趋势

近三年全球煤炭资本开支增速呈现逐步下滑的趋势,而2024年国内煤炭行业资本开支增速下滑幅度略大于海外。据IEA数据,2024年全球煤炭行业投资额为1650亿美元,同比增长1.85%,同比增速下滑4.03个百分点;海外煤炭行业投资额为1020亿美元,同比增长2.00%,增速下滑3.60个百分点;国内煤炭行业投资则为630亿美元,同比增长1.61%,增速下滑4.73个百分点。

海外或几无新的海运煤炭产能投放,印度增量源于当地及国内需求增长

海外除亚太地区中的印度贡献最主要增量外,其他地区产量将出现下滑趋势。据IEA数据,预计印度2025-2027年三年动力煤及褐煤产量分别为11.51、12.07、12.64亿吨,三年复合增速为4.9%。全球大多数地区随着煤炭行业公司股东等逐步拒绝批准煤炭项目新的开发支出,全球煤炭生产行业的资本开支逐步减少,而其中由于印度及国内消费需求持续增加,增速甚至可能超过太阳能及风能的增长速度,导致印度可能有新产能投放。此外,海外煤炭企业多选择购买现有产能,而非新投建煤矿,大多数国家开发新矿概率较低。

供需平衡预测:缺口或逐步扩大

国内来看,近年来煤矿安监形势趋严,东中部地区煤矿面临存量可采资源下降的现实困境,煤炭产量增长受限,同时在“碳达峰、碳中和”双碳目标约束下,新建煤矿投产周期较长,部分新增产能难以在短期内落地,预计2025年国内新投产煤矿数量有限,煤炭增量仍将主要来源于晋陕蒙新等资源储量集中地。

预测2025-2027年国内动力煤产量分别为40.50、40.60、40.76亿吨,3年复合增速为0.21%,消费量分别为43.17、44.51、45.89亿吨,3年复合增速为1.85%,则2025-2027年供需缺口分别为-0.63、-1.50、-2.29亿吨,煤价中枢有望上移。

煤炭股价与煤价复盘:煤炭股价以煤价周期逻辑为主,风格为辅

历史上煤炭行业开采指数多以煤价逻辑为主,风格为辅,而煤炭价格或将迎来筑底回升。当前煤价或已触及历史低位,秦皇岛港动力末煤(Q5500)价格已跌至700元/吨以下位置,据Wind4月8日数据,秦皇岛港动力末煤(Q5500)价格为665元/吨,同比-17.19%,煤价或迎触底回升。

复盘煤价历史价格几轮周期:1)2009-2012年:四万亿投资计划刺激经济,流动性宽裕,煤炭需求增加带动价格上涨;2)2013-2015年:经济增速放缓,煤炭供给过剩,价格下跌;3)2016-2022年:相关限产检修、缩减煤矿生产工作日等政策要求发布,供给侧改革推动煤价回升,需求侧电价管制放开,煤价迎来上行周期;4)2023年至今:经济增速放缓,煤炭需求偏弱,供给过剩,煤价阶段下行。