下载链接:500多份能源市场资料汇总

本文为节选内容

1天然气供需

1.1天然气产量

2025年,规上工业天然气产量2620.6亿立方米,同比增长6.3%。增长主要得益于油气上游勘探开发投入持续加大及科技创新推动。2025年超深层、海洋深水及非常规油气等领域勘探开发持续突破,开辟了更多新区新领域,促进天然气产量稳定上升。

1.2液化天然气(LNG)产量

2025年,全国液化天然气产量为2997.6亿立方米,同比增长17.6%。主要得益于LNG产能不断扩张及交通用气需求拉动等。

1.3天然气消费量

1.3.1全国天然气表观消费量

2025年,中国天然气表观消费量4265.5亿立方米,同比增长0.1%。2025年天然气表观消费量增长放缓。一方面,天然气面临煤炭、LPG等替代能源的竞争,在气价相对高位时,工业用户转向其他燃料。部分高耗能行业受经济转型、“反内卷”政策或成本压力影响减产,也压缩了工业用气空间。

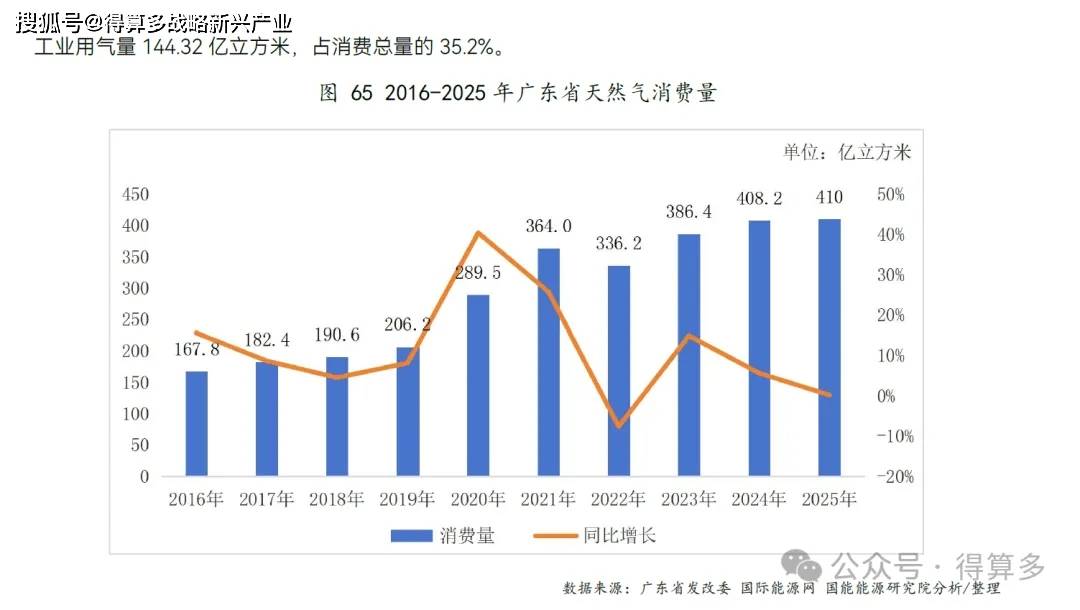

1.3.2广东省天然气消费量

2025年,广东省天然气消费量410亿立方米,同比增长0.19%。具体来看,2025年广东省城市燃气用气量为52.48亿立方米,占广东省天然气消费总量的12.8%;发电用气量213.2亿立方米,占总消费量的52%、

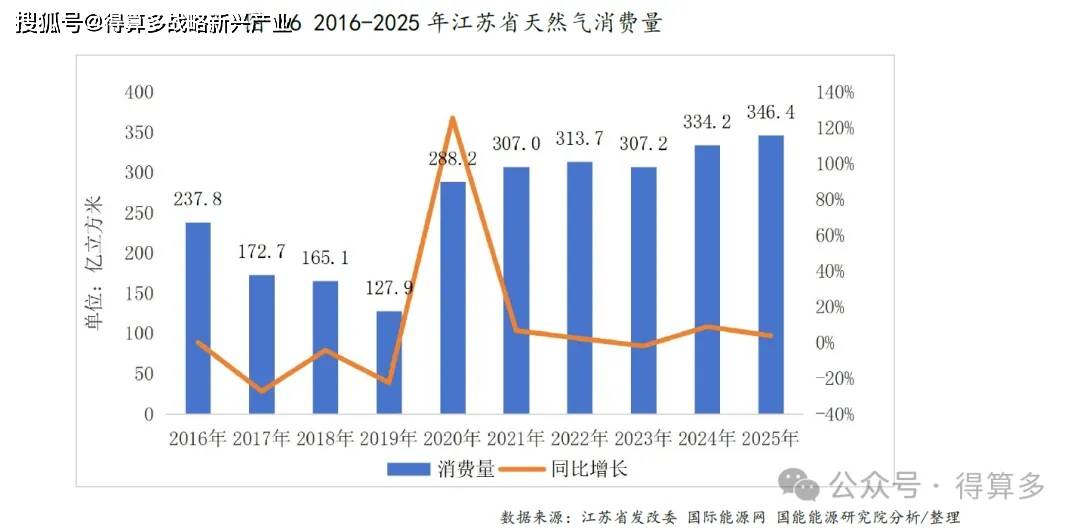

1.3.3江苏省天然气消费量

2025年,江苏省天然气表观消费量348.9亿方,同比增长0.7%。其中,管道天然气消费量319.5亿方同比增长0.2%;LNG消费量29.4亿方,同比增长6.5%。

城市燃气天然气消费量222.4亿方,占比63.7%,同比增长1.0%;发电天然气消费量106.1亿方,占比30.4%,同比下降0.4%;直供工业天然气消费量20.4亿方,占比5.9%,同比增长3.1%。

1.3.4 浙江省天然气消费量

2025年浙江省天然气消费量为147.4亿立方米,其中用于加工转换投入56.1亿立方米。浙江省天然气消费结构以工业用气为主,生活用气和发电用气占比也在逐步提升。未来随着能源绿色低碳转型推进,天然气作为过渡能源的作用将进一步凸显。

1.4 天然气进出口

2025年,中国进口天然气1764.6亿立方米,同比下降2.8%。进口金额4060亿元,同比减少12.5%。换算成进口单价,折约3.18元/公斤。工业领域的用气增长放缓抑制天然气进口。国内天然气产量保持稳定增长,进一步减少了对进口天然气的依赖。

出口天然气主要包括管道气和LNG,2025年,中国的天然气出口量为64.8亿立方米,同比增长8.7%。2025年全年中国天然气出口货值为197.3亿元,同比上升10.7%。出口量同比增长主要由于国内天然气产量持续增长及国际天然气价格高位等。

2天然气储运

2.1油气管道建设

2025年,我国提前完成“十四五”期间规划的1.65万公里油气管道建设目标,“全国一张网”基本建成,推动能源供应保障的安全性、稳定性、灵活性不断增强。

一批重大能源通道和互联互通工程加快推进。西气东输四线吐鲁番到中卫段贯通投产,二线、三线果子沟管道工程首条隧道贯通,川气东送二线首段投入运营,省级油气管网稳步融入国家油气管网,2025年长输油气管道里程达到20万公里。

2025年,天然气管网、原油管网、成品油管网实现资源应连尽连,关键设备国产化率已提升至97.5%,全国约42%的管网作业区实现数字化监测,推动能源供应加快向高端化、智能化、绿色化转型。

2.2跨省天然气管道运输价格

2025年跨省天然气管道运输价格沿用国家发改委于2023年12月核定、自2024年1月1日起执行的四价区运价率标准。该价格机制在2025年未作调整。新投产的跨省管道直接按照所在价区价格执行,无需临时核定或商定投运初期试行价格。

具体来看,国家发改委对国家石油天然气管网集团有限公司经营的跨省(自治区、直辖市)天然气管道进行了定价成本监审,并据此核定了西北、东北、中东部及西南四个价区管道运输价格:

核定西北价区运价率为0.1262元/千立方米·公里,东北价区运价率为0.1828元/千立方米·公里,中东部价区运价率为0.2783元/千立方米·公里,西南价区运价率为0.3411元/千立方米·公里(含9%增值税)

2.3 储气库建设

截至2025年底,全国建成投运储气库群40座,形成调峰能力约305亿立方米,叠加沿海集中建设的LNG储罐,总储气能力合计达478亿立方米。

2.4 LNG接收能力

截至2025年底,中国已投运的LNG接收站达到33座,总接收能力提升至1.6亿吨/年,有效保障了海上进口天然气资源的接卸与稳定供应。

“十四五”以来中国LNG接收站建设快速发展,期间陆续建成投产浙江嘉兴、江苏滨海、新天唐山等11座新接收站,并对江苏如东、河北曹妃甸、山东青岛等12座存量接收站实施了扩容改造。

2025年底在建、扩建及已核准的LNG接收站超过20座,预计到2030年,LNG年接收能力将突破2亿吨。

3天然气价格

2025年国际天然气价格呈现震荡上行走势,NYMEX的Henry Hub天然气期货平均价格3.61美元/百万英热,较2024年上涨51.7%,主要由于2025年冬季美国多地遭遇寒潮和极地涡旋,气温大幅下降,供暖需求显著增加。英国天然气期货指数同样呈现涨势,2025年涨幅为6.1%。

4 城市建设燃气相关数据

4.1 燃气普及率

受县级城市管网延伸、农村煤改气政策及老旧小区燃气改造等影响,全国城镇燃气普及率逐年稳步提升,城乡差距持续缩小。2025年全国城镇燃气普及率98.3%,县级城市普及率95.6%,农村燃气普及率61.2%

4.2燃气生产和供应业定资产投资

2025年燃气生产和供应业固定资产投资额累计增长4.8%,较上年下降0.6个百分点。燃气相关投资主要集中在老旧管线改造升级、新建管网建设以及智能管网建设等方面。

4.3加气站数量

4.3.1中国城市液化石油气汽车加气站总量

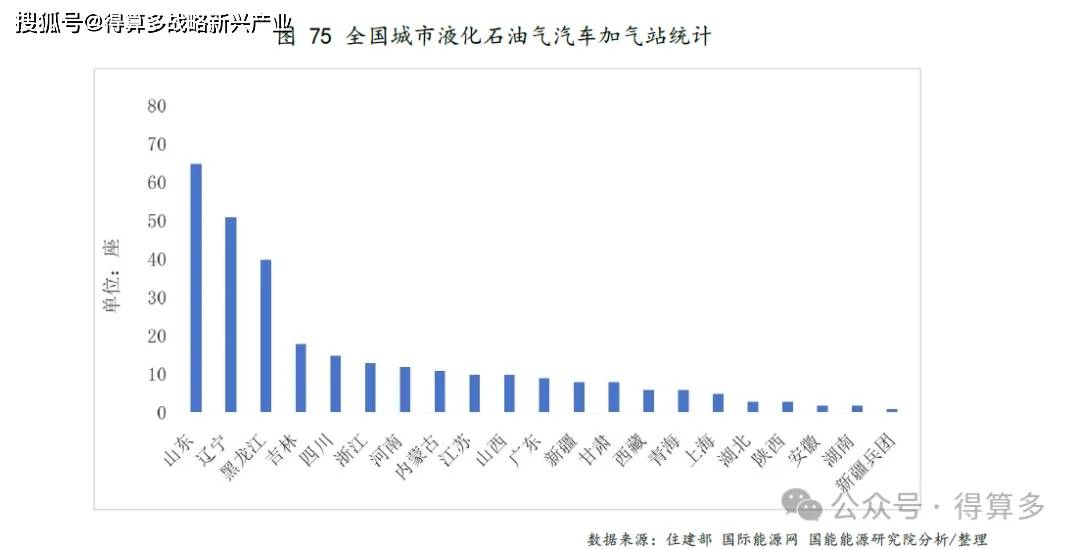

液化石油气汽车加气站主要集中于华北及东北地区,其中山东省LPG相关设施占比最高,显示能源消费与工业集中度关联。市场以中小企业为主,头部企业行业集中度较低。LPG加气站增速逐步放缓,主要由于LNG替代和新能源车崛起等。

近年来,在“双碳”政策推动下,液化石油气作为过渡能源角色凸显。国内液化石油气汽车加气站有望在政策驱动、数字化升级和市场需求的共同作用下,向智能化、安全化、多元化方向发展。

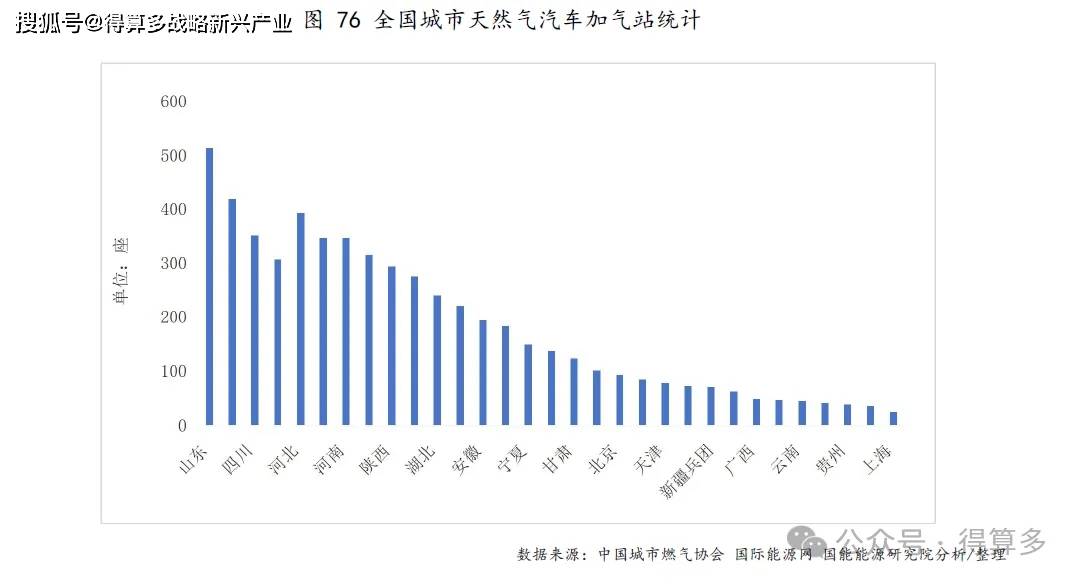

4.3.2中国城市天然气汽车加气站总量

我国LNG加气站呈现出在华东、华北及西北地区分布更为集中的格局,其背后是资源禀赋、物流需求与基础设施完善度的共同作用。华东与华北地区是我国经济活跃、物流密集的核心地带,庞大的公路货运流量直接催生并支撑了稳定的LNG车辆加气需求。西北地区作为国内天然气主产区之一,资源禀赋优势明显。同时,其承接了大量跨区域的重型物流运输任务,加之本地物流产业的发展,共同推动了加气站的建设。

截至2025年底,全国在营LNG车船加气站总数约6536座,较2024年新增超1000座,增速显著。