下载链接:500多份矿产资源报告汇总

本文为节选内容

1东方铝业:铝铌龙头,集团资源赋能空间大

国内鉭铌行业的绝对龙头。公司主要从事钮、铌及其合金等产品的研发、生产与销售,产品广泛应用于电子通信、航空航天、冶金、石油化工、新能源等领域。据公司2025年定增募集说明书,公司高温合金添加用铝材/材国内市占率分别约为20%/15%;电容器级鉭粉国内市占率约50%,全球市占率约20%;超高纯钮粉/电容器用鉭丝全球市占率超25%/50%;粒子加速器用超导鈮材/钒超导腔国内市占率约80%/40%,市场地位较高。凭借领先的技术实力和产品竞争力,公司已与美国、中国台湾、日本、韩国等地区主要钮电容制造商建立长期稳定的合作关系。

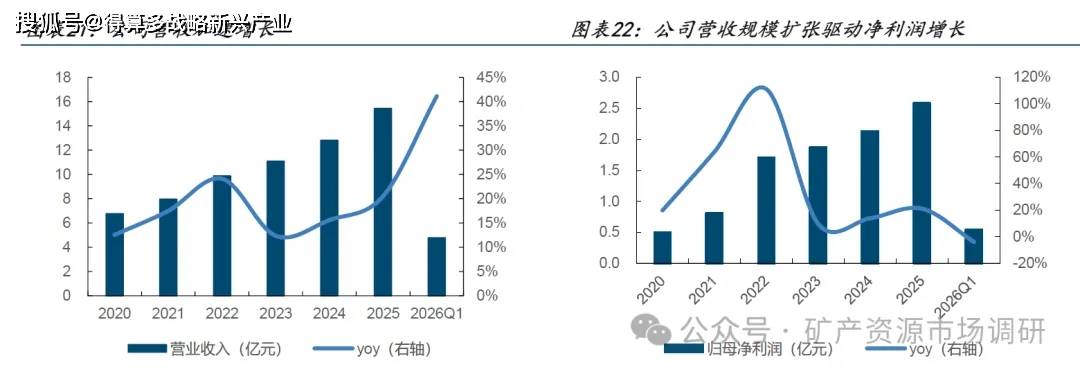

2025年公司实现营业收入15.43亿元,同比+20.5%;归母净利润2.58亿元,同比+21.1%。公司业绩增长主要受益于铝铌产品产销规模持续扩张,同时公司积极优化产品结构,高附加值产品销售占比提升,推动收入与盈利水平同步增长。2020-2025年公司营业收入CAGR达17.9%。102026公司实现营业收入4.77亿元,同比+41.1%;归母净利润0.54亿元,同比-3.8%,收入端延续较快增长,但受利息支出增加及汇率波动影响,财务费用率同比上升2.4pcts至1.33%,导致1Q2026公司净利润小幅回落。

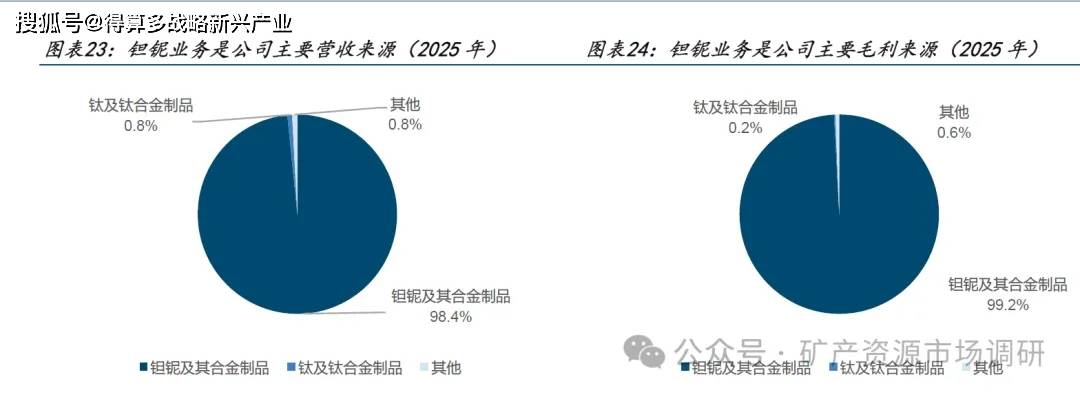

业务结构看,公司营业收入和毛利主要来自铝铌及其合金业务,2025年,铝铌及其合金/钛及钛合金/其他业务分别贡献营业收入的 98.4%/0.8%/0.8%,分别贡献公司毛利的99.2%/0.2%/0.6%,铝银及其合金业务占据绝对主导地位,公司业绩与钮行业景气度关联度较高。

产能释放带动产销规模快速上行。2025年公司其他有色金属压延加工产量987.45吨,同比+40.7%;销量949.13吨,同比+35.0%。产销两旺主要受新增产能逐步释放带动。2024年坦鈮板带制品、年产100支超导腔生产线技术改造两个重点投资项目建成投产;2025年新增年产400支超导腔智能生产线建设项目完成主要设备安装调试,火法冶金熔铸产品生产线进入试生产阶段。

新项目加速推进,产能有望再上新台阶。公司新一轮募投项目建设进展顺利,其中,钮铌火法冶金熔炼产品生产线建设项目将新增年产能熔炼铌860吨和熔炼铝80吨,以及自用中间品铌及合金条74吨和铝及钮合金条(棒)240吨,项目建设期28个月,目前正在进行部分设备安装;鉭高端制品生产线建设项目拟新建产能钮铌板带制品145吨/年,项目建设期24个月,目前同样正在进行设备安装;铝湿法冶金数字化工厂建设项目将新建产能氟鉭酸钾1100吨/年、五氧化二鈮1700吨/年、高纯五氧化二铌150吨/年、高纯五氧化二铝50吨/年和铝铌氧化物209.5吨/年,项目建设期27个月,亦处于加速推进阶段。钮行业景气度上行背景下,新增产能的逐步释放有望进一步提升市场份额和盈利弹性。

与关联方签订采购合同,原料供应安全可靠。2025年4月,公司与实际控制人控制的子公司塔博卡矿业公司(Mineracao Taboca S.A.)签订关联交易采购合同,约定采购约3000吨铁钮铌合金,以提单签发日前三个月亚洲金属网(Asian Metal)与阿格斯网(Argus)铌矿平均价的算术平均值为基础,协商确定当月结算价格。2026年公司将延续上述关联交易,合同金额预计约7.28亿元。该采购合同的签订,有效保障了公司核心原料的供应安全与成本可控,为生产经营的稳定性提供了有力支撑。

2国泰集团:迈入但妮第二曲线

民爆主业优势稳固,但铌材料业务成长迅速。公司已形成民爆一体化、军工新材料、轨交自动化及信息化“两主一培育”的产业布局,各业务板块协同发展。民爆业务方面,公司是国内产品体系最完善的民爆企业之一,也是江西省唯一的民爆生产企业,拥有工业炸药18.8万吨/年、工业雷管3,027万发/年(其中电子雷管2,727万发/年)的生产许可,是全国少数同时具备民爆生产、高等级矿山总承包、危货运输及高等级营业性爆破许可“四证合一”的民爆集团。同时,公司在尼日利亚建成1.2万吨/年炸药生产线,持续推进海外市场布局。军工新材料板块,公司已形成钮铌氧化物、钨基材料、固体火箭发动机三大业务线,其中高纯度钮铌氧化物产品已研制成功并推向市场,小型固体火箭发动机助推器加速扩产。轨交信息化业务则在轨道交通领域持续完善综合化产品体系,同时在数字化领域依托稳定的区域销售网络,实现了营收与毛利的正向增长。

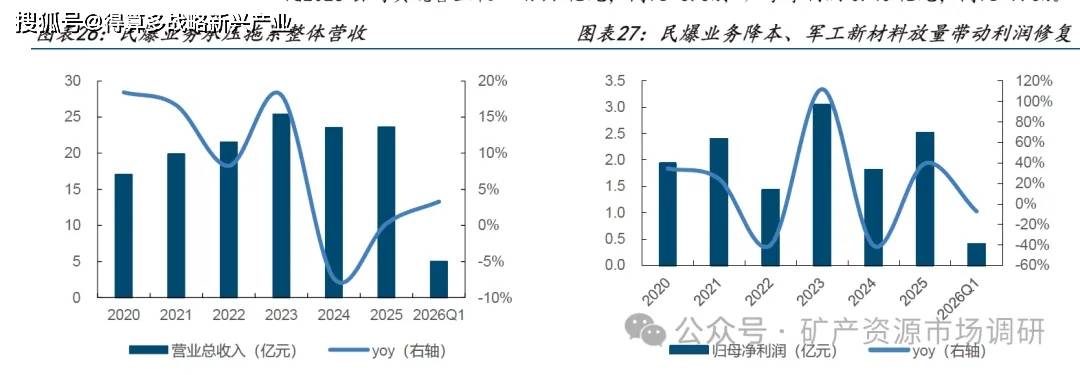

2025年公司实现营业收入23.61亿元,同比+0.3%;实现归母净利润2.52亿元,同比+39.6%。其中,民爆/军工新材料/轨交自动化及信息化业务营业收入分别同比-6.0%/+46.4%/+22.6%。民爆业务收入有所下滑,但军工新材料业务快速放量叠加轨交自动化及信息化业务增长,与民爆板块对营业收入的负面影响基本相抵。归母净利润大幅回升主要受益于民爆业务降本增效成效显现,以及军工新材料业务规模扩张带来的盈利提升。102026公司实现营业收入4.99亿元,同比+3.3%;归母净利润0.40亿元,同比-7.3%。

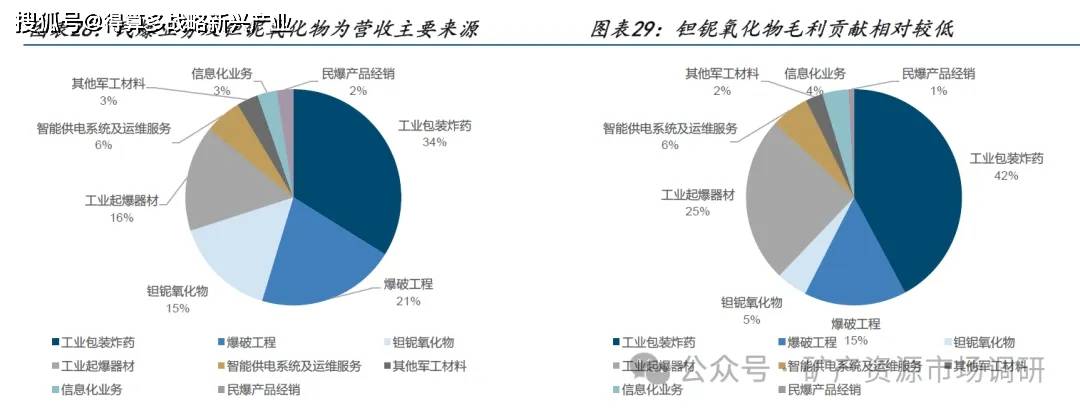

业务结构看,工业包装炸药/爆破工程/但铌氧化物/工业起爆器材/智能供电系统及运维服务/其他军工材料/信息化业务/民爆产品经销分别贡献2025年公司营业收入的33.9%/20.8%/15. 3%/15.9%/5.5%/3.2%/2.9%/2.5%, 贡献毛利的 42. 2%/15.3%/4.6%/24.9%/5.6%/2.6%/3.9%/0.8%。2025年钮银氧化物业务毛利率为11.30%,低于公司其他核心业务板块,因此尽管收入规模占比较高,对公司整体毛利的贡献相对有限。

但银产能规模持续扩大,原料保障能力显著增强。公司依托全资子公司三石有色及控股子公司拓泓新材开展钮铌氧化物业务,目前已形成约1,500吨/年的铝氧化物产能,生产基地布局于宜春和新余两地。作为公司重点打造的铿铌新厂,三石有色生产线能够覆盖多规格、高附加值产品。2025年三石有色矿石采购量约1,500吨,同比增长约280%:新增供应商数量同比增长约180%,原料供应体系进一步完善,为产能释放和业务扩张提供有力支撑。

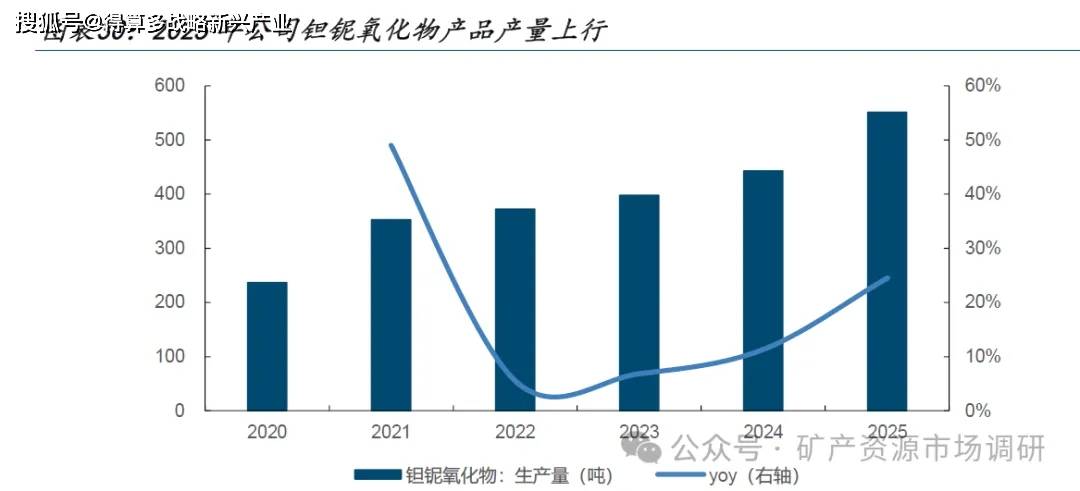

项目达产带动铝氧化物产量快速增长。2025年公司铝铌氧化物生产量551.06吨,同比+24.5%;销量444.75吨,同比-2.25%。产量显著提升主要受全资子公司三石有色700吨但铌稀有金属冶炼项目达产释放产能带动,公司坦铌氧化物生产能力进一步增强。

但鈮产品有望高端终端应用延伸。2025年末,据公司披露,三石有色已提炼出高纯氢氧化铌实验品,并计划持续推进高纯钮铌氧化物的达产达标。公司认为相关产品经过下游加工后,终端产品有望进入超导腔、光模块等高端应用领域。截至2026年4月,三石有色高纯氧化铌已实现批量合格生产,并开始面向客户开展试制与推广。

3稀美资源:港股稀缺钮资产,扩产进入快车道

国内领先的钮铌冶金产品制造商,业务覆盖钮湿法化合物、铝银金属及其制品、贸易产品及加工服务等。公司核心运营主体为稀美资源(广东),在雷州、英德、耒阳、兴义等地布局湿法冶炼及火法冶炼生产基地。公司主要产品包括氧化铝、氧化铌、氟铝酸钾、鉭钒金属及合金制品等,下游应用覆盖电子、汽车、航空航天、国防、医疗及超合金等领域。

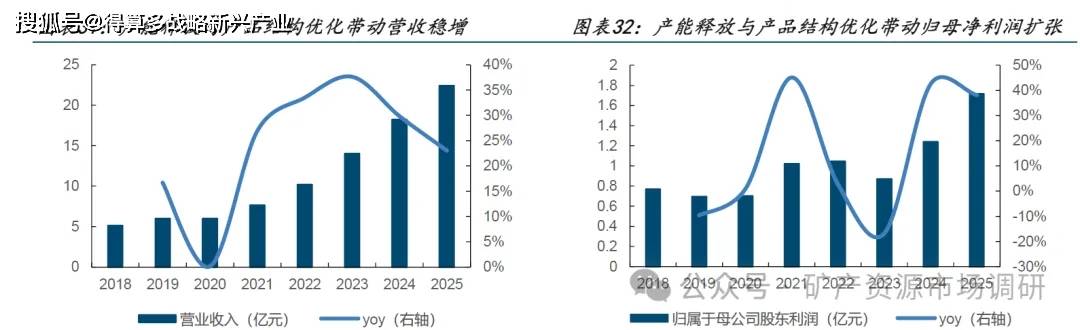

2025年公司实现营业收入22.42亿元,同比+23.0%;归母净利润1.72亿元,同比+38.2%。2018-2025年,公司营业收入由5.15亿元提升至22.42亿元,CAGR约23.4%;归母净利润由0.77亿元提升至1.72亿元,CAGR约12.1%。火法冶金项目的产能释放与公司产品结构的优化升级是驱动业绩增长的核心动力。

业务结构方面,2025 年公司钽铌湿法化合物/钽铌金属及其制品/贸易产品、加工服务及其他分别实现收入5.84/12.10/4.48亿元,占比分别为26.1%/54.0%/20.0%。其中,铝银金属及其制品收入同比+43.8%,为公司收入增长的核心驱动,收入占比同比+7.8pcts至54.0%。公司正由从湿法冶炼环节向火法冶炼及深加工环节延伸。

项目方面,雷州高性能钮钒氧化物项目是公司当前最核心的新增产能,规划年产3,000吨高性能钮铌氧化物,定位于强化公司在钮铌氧化物环节的规模和产品竞争力。该项目采用湿法冶炼工艺,核心产品为坦、铌氧化物加工品,并配套副产品回收,有助于提升资源综合利用效率。截至2025年报,公司已完成绝大部分设备安装调试,正积极推进投产。项目在2026年计划释放1,500吨产能,2027年目标达到3,000吨满产。

金属制品端,贵州、贵阳及英德基地带动公司向高附加值金属材料延伸。稀美贵州为公司主要火法冶炼基地,规划产能1,500吨/年,产品包括铝铌粉末、熔炼钮铌、铌铁/铌镍二元合金及高纯钮铌锭材等,若完全达产,公司预计其火法产能有望位居全球前三。稀美贵阳高端金属新材料项目建成后预计年产1,100吨坦铌金属高端制品,主要承接公司坦铌金属及其制品业务放量趋势。英德基地则规划200吨/年电容级钮粉项目,补强高端粉体环节。

4新金路:但锡钨新贵,Al金属资源龙头

主业为氯碱化工,正通过布局矿产资源寻求产业转型。当前国内氯碱行业已进入以总量控制与结构调整为主导的深度调整阶段,2025年PVC与烧碱市场延续供给偏宽松、需求恢复相对缓慢的格局,行业竞争持续加剧,公司相关业务经营持续承压。2025年公司实现营业收入16.60亿元,同比-18.5%;归母净利润-2.30亿元,亏损走扩。102026公司营业收入3.83亿元,同比+3.3%,归母净利润-0.51亿元。公司主要产品产量亦持续下滑,2025年树脂产品、碱产品产量分别为16.40万吨、16.83万吨,同比-18.9%、-2.5%。

2023 年3 月,公司通过破产和解取得栗木矿业控股权,切入有色金属资源领域。截至2025

年报,集团合计间接持有栗木矿业85%股权。栗木矿业名下拥有栗木钽铌锡多金属矿采矿

权,设计产能为60万吨/年。2025年12月公司公告,拟投资实施采矿、选矿、冶炼项目一期,总投资4.96亿元。其中,60万吨年采矿改造工程项目为升级改造项目,项目建设期2年;150万吨/年选矿项目为新建项目,项目一期建设期为1年,计划达产后年产4275吨锡精矿、600吨钨精矿:但铌(钨、锡)资源冶炼综合利用技改项目为搬迁技术改造项目,计划达产后年产氟钮酸钾500吨,氧化钮50吨,氧化铌200吨,项目建设期1年。

2026年1月17日,公司公告栗木矿业复工。据公司公告,截至2026年6月,上述投资建设项目及资源增储工作均按计划有序推进,其中采矿项目目前正在进行井下皮带斜井施工,井下各系统建设正处于施工图设计完善阶段,主要设备采购工作暂未启动;选矿项目目前正在完善施工图设计,进行基础设施施工,并按计划推进设备采购工作;冶炼项目前正在进行主体工程改造及主要公辅工程的施工,并推进设备采购前的调研工作。相关项目建成投产后,有望为公司打开第二增长曲线。

5江钨装备:国企改革典范,优质钨钮铌资产陆续注入中

资产重组完成后,公司顺利实现战略转型。公司原为安源煤业,2025年通过实施重大资产置换,置入金环磁选57%股权并置出煤炭采选相关资产,主营业务由煤炭采选、经营及流通业务转型为磁选装备的研发、生产与销售。金环磁选是国内磁选装备领域的重要企业,产品涵盖电磁、永磁及离心重选三大系列,广泛应用于铁矿、有色金属矿、非金属矿等矿产资源开发及综合利用回收。

2025年金环磁选实现营业收入4.33亿元,同比-10.4%;净利润0.51亿元,同比-6.4%。营收及利润的阶段性下降主要因磁选装备产品结构向大型化调整,致使设备台套数量相应减少所致。

2026年2月公司发布定增公告,拟收购控股股东江钨控股持有的江硬、华茂、九冶三家公司100%股权,将控股股东持有的钨制品及担制品领域优秀资产注入上市公司,实现上市公司对钨和但铌产业链的资源整合,提升上市公司资产质量与盈利能力。其中,江硬公司主要从事高性能硬质合金研发、生产与销售,具备数控刀片、硬质合金棒材等深加工产品的大规模生产能力:2025年实现营业收入7.55亿元,净利润0.24亿元。华茂公司主要从事钨材料研发、生产与销售,主要产品包括氧化钨、偏钨酸铵、钨粉、碳化钨粉等;2025年实现营业收入31.90亿元,净利润0.71亿元。九冶公司为钮铌制品生产企业,目前已经形成钮氧化物、碳化物及合金制品等系列产品;2025年实现营业收入6.54亿元,净利润0.36亿元。截至2026年6月定增预案修订稿,本次交易对价暂定为19.07亿元。若交易顺利完成,公司将实现从磁选装备向有色金属材料产业链的纵向拓展,增强产业协同和抗周期能力,有望打造集选矿装备、钨材料及钮铌材料于一体的综合性有色金属产业平台。