下载链接:500多份能源市场资料汇总

1、煤炭产量

据国家统计局统计,2025年规上工业原煤产量48.3亿吨,同比增长1.2%。另据中国煤炭工业协会统计与信息部初步统计,2025年原煤产量超过5000万吨直报大型煤炭企业达到15家,较2024年减少1家。15家企业原煤产量合计为27.0亿吨,较2024年增加0.2亿吨,同比增长0.7%。

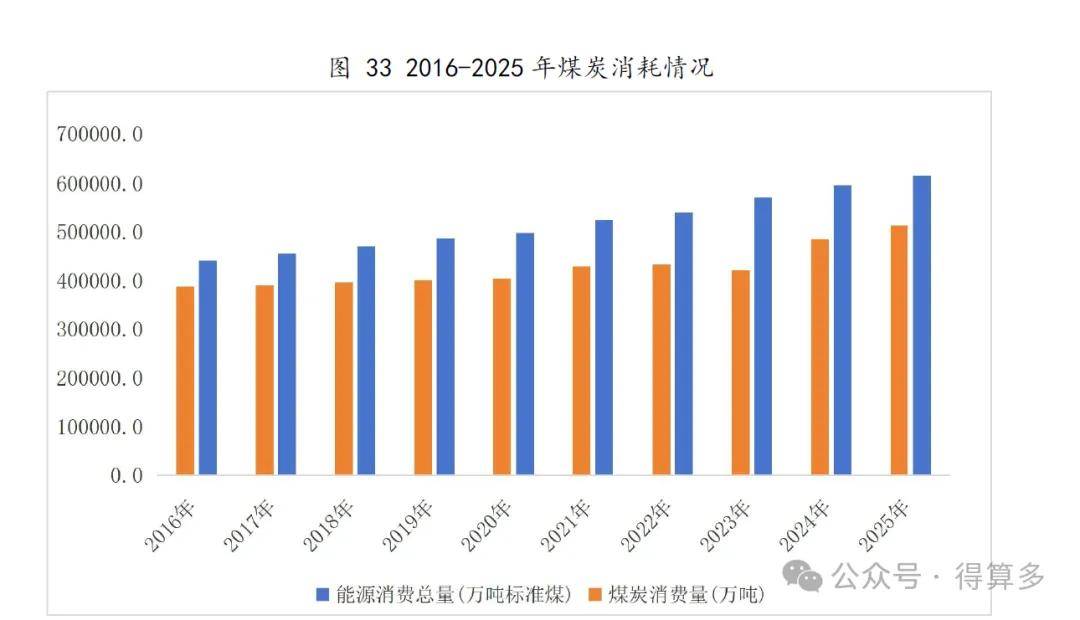

2、煤炭消费量

2025年,中国的煤炭消费量为51.4亿吨,同比增长0.1%。2025年,全国煤炭生产区域集中度持续提高,晋陕蒙新四省区生产重心地位进一步强化,西部地区增速最快,产业集中化布局基本成型。

3、 煤矿生产

2025年,行业整体运行效率处于中等偏上水平,但未达满产状态。2025年煤炭加工效率保持稳定或略有提升,尤其在能源高效利用和智能化改造推动下,行业整体效率呈改善趋势。

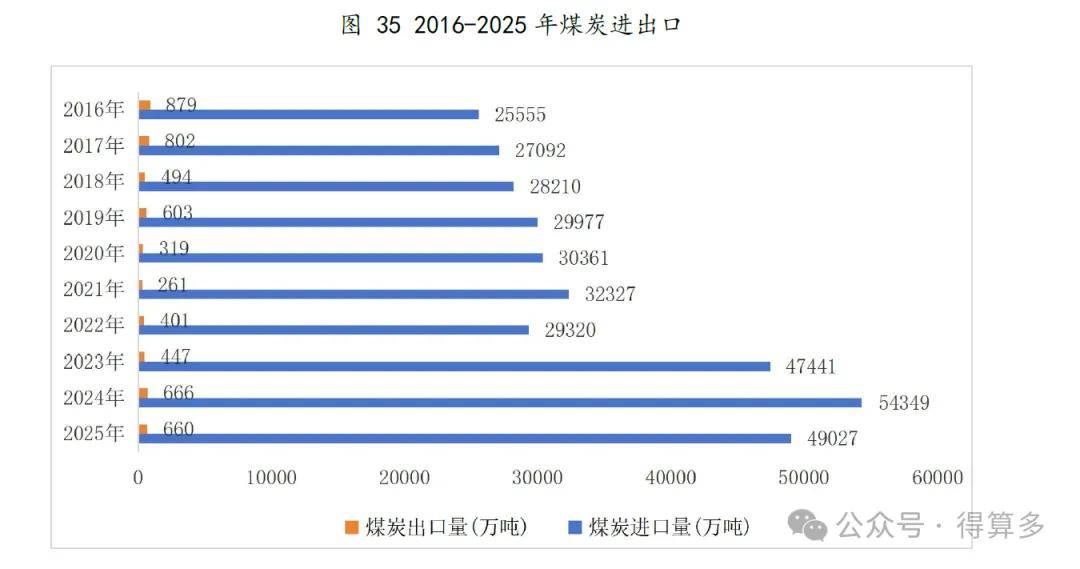

4、 煤炭进出口

2025年进口煤炭49,027万吨,同比下降9.6%,结束了连续两年的高速增长。进口量占国内煤炭消费量

的比例稳定在10%-11%,煤炭作为国内能源供应“调节器”的战略地位依然稳固。2025年主要进口来源国呈现“一增三减”:印度尼西亚、俄罗斯、澳大利亚进口量均出现不同程度下滑,其中印尼仍占四成份额但降幅明显;蒙古国得益于跨境物流效率提升及零关税替代效应,成为唯一保持正增长的核心来源国。

5、动力煤价格

2025年来看,上半年产量增速明显高于下半年,全年原煤产量实现同比微增,国内有效供给仍较有保障;需求端,伴随国内宏观经济稳定发展,煤炭消费量继续保持增长态势,但受经济增速放缓、清洁能源发电量增加等因素影响,需求放量略有受限。

2025年供需也有阶段性错配现象,受此影响国内动力煤市场价格整体经历先跌后涨过程,年均价低于2024年。

6、炼焦煤价格

2025年,中国炼焦煤市场呈现先跌后涨、价格中枢下移的格局,价格单边下行后加速上涨。2025年炼焦煤市场价格走势具有明显阶段性,上半年市场偏弱,上半年下行压力来源于供应弹性大幅增加,过剩压力和悲观预期带动价格持续下跌,下半年市场情绪预期转变,供应约束和需求拉动带动趋势性小幅反弹行情。

7、坑口煤价格

2025年,国内坑口煤价格波动明显。受供应宽松和需求疲软影响,上半年价格持续下跌,下半年随着迎峰度夏、迎峰度冬用煤高峰到来,叠加相关政策实施、产量受限,动力煤价格触底反弹,11月下旬升至每吨830元左右的高位。12月以来,冷空气强度减弱、下游采购需求减少,叠加港口库存高位,煤价联动下行。

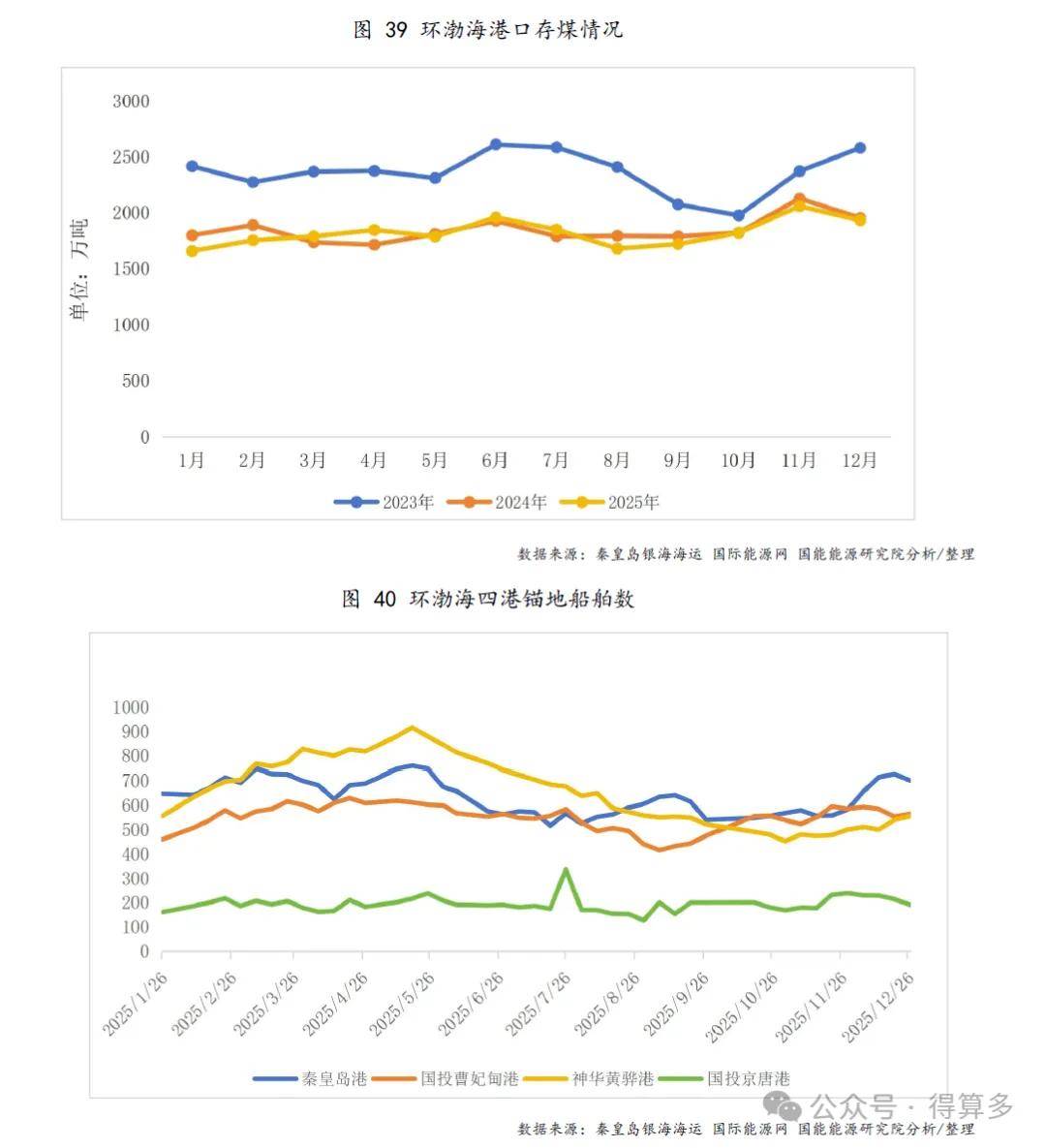

8、煤炭库存

2025年,煤炭月度库存整体呈现明显的季节性波动特征,年初在供暖季保供和安全生产要求下库存维持偏高水平,进入二季度后随着供暖需求退出、下游用煤放缓,库存逐步去化;三季度受迎峰度夏电力需求拉动,库存降幅收窄并阶段性企稳;四季度在迎峰度冬备煤和政策性保供作用下,库存再度回升并保持在合理区间。总体来看,全年煤炭库存调节较为平稳,供需匹配度较高,对市场运行形成有效缓冲。

9、煤炭铁路运量

根据中国煤炭工业协会数据,2025年,全国铁路煤炭运输完成28.4亿吨,同比增长0.7%。

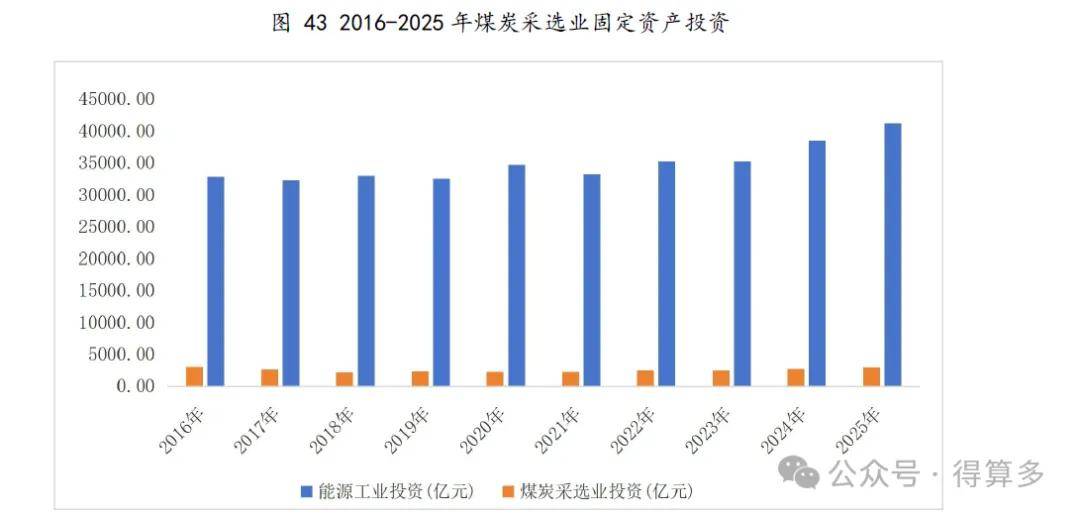

10、 煤炭采选业固定资产投资

2025年煤炭采选业固定资产投资的投资节奏逐步趋于理性,增速连续回落但仍保持正增长区间,行业由前期保供扩产阶段逐步转向稳产能、优结构的发展阶段,同时投资方向更加聚焦于智能化矿山建设、先进产能替代及安全环保改造等领域,2025年煤炭行业固定资产投资由规模扩张进一步向质量提升而转变。

11、煤炭行业营收

2025年,全国规模以上煤炭企业的营业收入26088.6亿元,同比下降9.7%,近年来行业营收呈现下降的趋势。主要是由于国内煤炭市场供需关系发生变化,导致煤炭价格有所下降,而供应相对充足而需求增长放缓所致。