下载链接:500多份矿产资源报告汇总

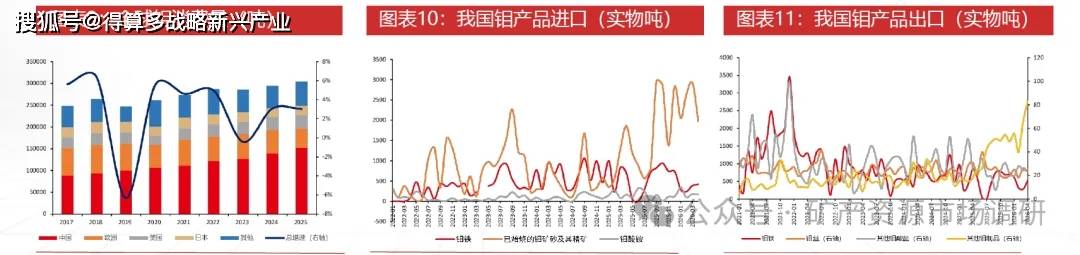

2025年全球钼消费量为30.3万吨,同比+3.0%。依托庞大的钢铁产业体量,我国是全球钼资源第一大消费国,约占全球总消费量的一半,2025年钼消费量为15.2万吨,同比+9.9%,远高于全球平均增速。中国钼产品出口整体收缩、进口大幅增长。中国虽是全球最大产铝国,但国内需求更为旺盛,需依赖海外资源补充钼原料。据中国海关总署2025年数据,2025年我国钼产品累计出口总量3.0万吨,同比下降24.12%;累计进口总量9.2万吨,同比增长16.61%。从主要品类净进口量看:钼精矿净进口量5.6万吨,是国内资源补充的核心品种,氧化钼净进口量5321吨,钼酸铵净进口量1515吨,钼铁净进口量552吨。

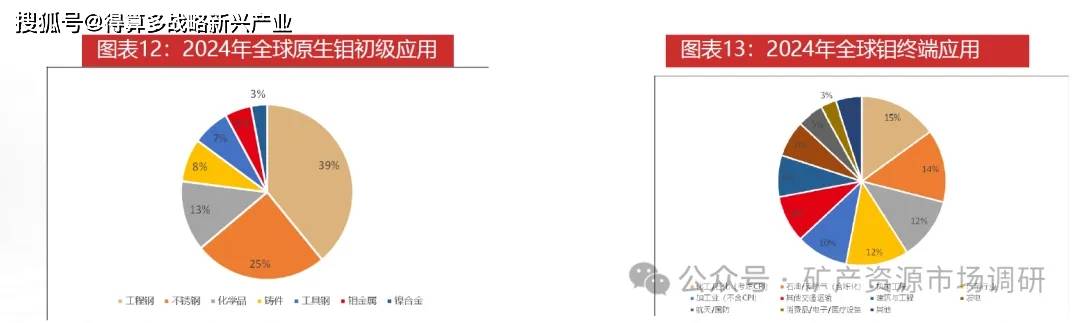

钼行业最重要的下游应用为钢铁行业,尤其是特钢行业。从初级应用看,2024年钢铁行业是最大需求领域(占79%,约

23.9万吨),其中工程钢(39%,11.8万吨)、不锈钢(25%,7.6万吨)、工具钢(7%,2.1万吨)为主力。

全球钢铁向高端化、绿色化转型提速,航空航天、汽车轻量化、机器人及高端装备制造等领域,持续拉动含钼合金钢、不锈

钢需求提升。从终端应用看,化工石化、石油天然气、机械工程、汽车等行业是钼消费主力军。

钢招量印证钢铁行业钼需求端特续向好。钢铁厂钢招钼铁数量,是钼市场短期需求的重要晴雨表。据中钨在线统计,2025年中国钢招钼铁总量约15.15万吨,较2024年14.07万吨上涨7.68%。国内特钢升级空间广阔。2025年,全球不锈钢产量6435万吨,同比+3.2%。据中国特钢协会数据,2025年,我国特钢(含不锈钢)产量占比约11%,而日本、德国、美国等制造业发达国家特钢占比普遍超20%、瑞典达70%以上;到2030年,我国力争将特钢消费占比提升至15%以上。

油气管道:据Mysteel,国家管网加速推进西气东输四线、川气东送二线、中俄东线后续段等工程,2026-2030年新增油气管道里程超2万公里,年均拉动管线钢需求超800万吨,X80及以上高等级管线钢需求占比将从45%提升至60%以上。同时,国内天然气消费年均增速超5%,城市燃气管网改造、氢能输送管网试点建设,为管线钢提供新增量。【X80管线钢钼含量0.15%-0.35%,X100及抗酸/特种管线含钼量更高】国际油气市场的资本开支直接影响全球管线建设规模。据Mordor数据,2026年全球石油和天然气资本支出规模预计为6808.5亿美元,预计2031年将达到8306.2亿美元,2026-2031年复合年增长率为4.06%。

军工:钼被广泛用于国防军工和航空航天行业,包括装甲车、穿甲弹、电磁炮、巡航导弹、军舰、军用航空发动机等的关键零

部件,是名副其实的“战争金属”。

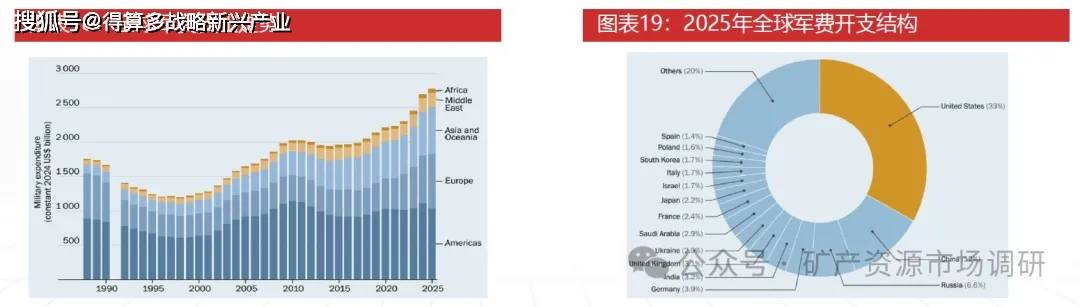

军费支出增加带动钼需求增长。根据SIPRI,2025年全球军事项目支出近2.9万亿美元(同比+2.9%),占全球GDP的2.5%,是2009年以来的最高比例。美国占据全球军费支出的主导地位,2025年占比33%。美国在2025年未批准新的武装乌克兰开支若将美国排除在统计之外,2025年全球国防支出增长了9.2%。2026年,美国国会批准的2026年军费支出已超过1万亿美元,较2025年大幅增加。同时国际间地缘局势紧张、各国国防预算加码、部分国家国防建设刚需有望驱动军用钼需求持续增长。

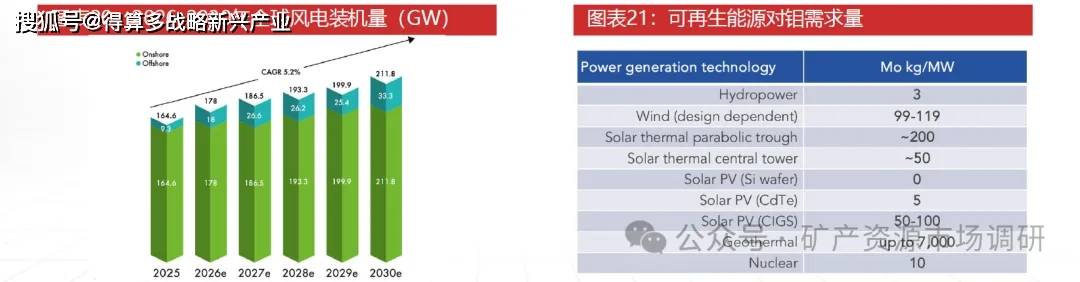

风电:据IMOA数据,在风电领域,单GW钼用量约为100-120吨。根据GWEC发布《2026全球风能报告》,预计2026年全球新增装机容量为174GW,则2026年全球风电机组对钼金属的需求约为1.9万吨,2026-2030年全球新增装机量增速为5.2%,则2030年对应需要2.7万吨。

地热:据ThinkGeoenergy,24年地热新增装机量538MW,25年新增300MW至17173MW。据IEA预测,2030年地热年总装机量将达到22GW,即2025至2030年复合增速5.08%。据Greenland Resouces,地热能单MW最高用钼量可达7000kg

半导体:超高纯钼靶材分两大应用:半导体级(5N/6N/7N,用于7/5/3nm、HBM、3DNAND)、显示面板级(4.5N-5N,OLED/LCD大尺寸旋转钼靶)。钼能克服钽在高堆栈NAND中的局限性,改善随层数增加信号传输变慢问题,使编程和擦除速度更快。特别是,钼可直接填充而无需阻挡层,从而实现更高密度。

3DNAND的钼需求将快速增长。据Theelec报道,三星电子已从其第9代286层3DNAND开始将钼应用于金属互连工艺,该产品已于2024年4月量产,其第10代3D NAND超过400层,并正准备于2026年下半年商业化,在更多工艺步骤中应用钼;业内估计,三星电子2025-2030年钼采购约4吨/10吨/25吨/40吨/60吨/80吨;SK海力士将于2026年年底开始量产其下一代375层3DNAND闪存,2027年正式开始使用钼,预计初期年采购量约4吨,未来的技术路线是480层、604层,同时减少低层数旧NAND产量,提升375层生产以提高位生产力和降低成本的路径,而非新增产能。

2025年,国内钼的需求增长约5%,欧洲等经济恢复缓慢,全球钼供需差额约为400吨,处于紧平衡状态。中国市场钼精矿仍处于供不应求局面、存在较大缺口,需要大量进口钼原料来满足下游消费。钼业年评数据显示,2025年中国钼金属产量约13.34万吨,钼金属消费量约15.21万吨,综合平均损耗率计算,2025年国内矿山钼供需缺口2.4万金属吨,2025年全年中国钼产品累计净进口钼3.03万金属吨,补充了中国市场原料缺口。