本文为节选内容

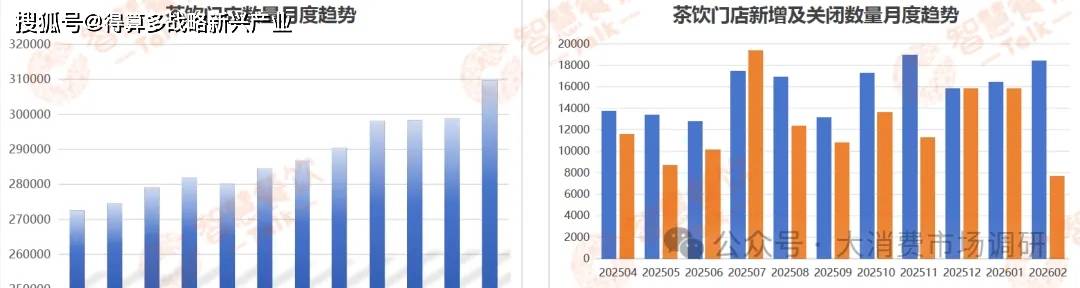

茶饮:门店数量总规模突破30万大关,扩张速度明显放缓。近11个月累计新开17.4万家门店,同时关闭13.7万家。从月度趋势来看,7月和1月是开店和闭店的双高峰,反映出暑期和春节前后是行业竞争最激烈的时期。茶饮行业已告别单边扩张时代,进入了高流动性、高洗牌率的存量竞争新周期对于茶饮品牌而言,活下去比跑得快更重要。

咖啡:赛道持续扩容,新增门店稳步攀升。近一年咖啡门店从17.3万增长到22.6万,净增5.3万家,增幅超过30%。其中25年11月新增近2万家,净增1.38万家,门店总数一举突破21万。说明咖啡市场的需求正在加速释放,头部品牌在年末集中开店,抢占市场先机。咖啡门店闭店高峰期和茶饮保持一致,25年7月关闭1.29万家。总体来看,咖啡赛道相比茶饮存活率更高、市场波动更小。

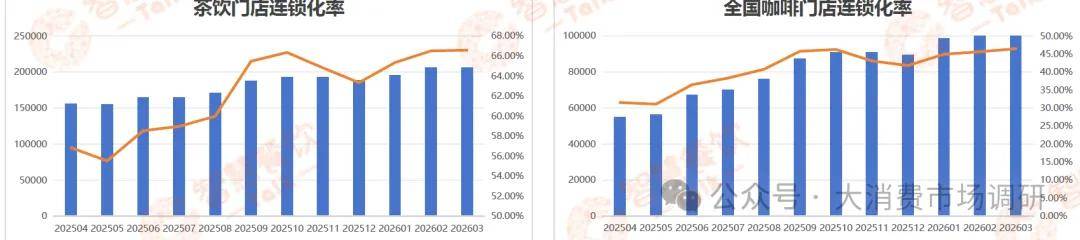

茶饮和咖啡都是“喝”的生意,但品牌化进程差距显著。近一年茶饮连锁化率从57%提升至66%,连锁门店20.6万家,是咖啡10.6万家的近2倍。茶饮发展已经形成规模化优势,而咖啡市场仍然存在大量独立咖啡店和非连锁品牌。茶饮连锁化程度远超咖啡,但咖啡增速更快,连锁化率从32%提升到42%。茶饮连锁化率将向70%迈进,进入品牌主导期;咖啡仍处于品牌化加速期。茶饮品牌化程度更高,但咖啡的品牌化空间更大,这是未来几年两个赛道最重要的分化逻辑。

茶饮:三线城市是它的主战场,占比24%。茶饮门店总数是咖啡的近2倍,因为下沉市场的总体容量远大于高线城市。茶饮作为情绪性消费,与社区生活、休闲社交、价格亲民强相关,已实现全民渗透。咖啡:新一线城市是它的主战场,占比24.2%。新一线、二线、一线加起来,咖啡近60%的门店都在高线城市,高度依赖经济发达地区。咖啡作为功能性消费需求,与工作节奏、收入水平、商务场景高度相关。未来咖啡增量空间在于破解“下沉难题”,如何让咖啡像茶饮一样,走进小镇青年的日常生活。