下载链接:500多份矿产资源报告汇总

本文为节选内容

一、力拓:以资产并购为主的世界第二大矿业巨头

力拓:常年稳居千亿美元俱乐部,市值仅次于必和必拓。截至2026年第一季度末,力拓总市值为1604亿美元,仅次于必和必拓的1805亿美元。而必和必拓和力拓多年来一直位于市值千亿美元俱乐部的前两名--也是仅有的两家市值持续超过 1000亿美元的矿商(偶尔有波动)。力拓集团(Rio TintoGroup)成立于1873年,是全球最大的资源开采与矿产品供应商之一,采用英澳双重上市架构(英国伦敦与澳大利亚上市主体)。当前公司以铁矿石业务为主要盈利来源,铝与铜构成重要补充,锂业务处于扩张阶段;同时,公司正对硼酸盐及钛相关业务进行组合优化评估,以聚焦核心资产并提升整体运营效率。

从股权结构上看,产业资本与金融资本均有入股,但无实际控制方。力拓集团的前五大股东有中铝全资子公司Shining Prospect Pte.Ltd(11.23%)、贝莱德(8.25%)、先锋领航集团(4.9%)、道富环球投资(3.4%)、澳洲超级年金(3.38%),合计持股达31%左右。力拓集团旗下有全资子公司Rio Tinto Alcan Inc (力拓铝)、Rio Tinto lron Ore Pty Ltd(力拓铁)、QIT-Fer et Titane (力拓t) 、Rio Tinto Lithium Ltd (力拓) 、Kennecott Utah CopperLLC等,业务领域覆盖铝产业链、铁矿石开采、锂资源开发、铜开采与加工等,客户主要集中在中、美、日、欧、加、澳等国家。

力拓的核心业务围绕“铁矿石、铝、锂、铜”四大核心矿种展开,同时覆盖硼酸盐、钛铁、钻石等业务,各业务均依托世界级矿山资产形成竞争壁垒,资产组合兼具规模与盈利性。公司业务布局覆盖澳大利亚、北美洲、非洲、南美洲等核心资源区,并通过租船方式开展大宗商品运输,船队规模超过230艘,年运输量超3亿吨。

从行业地位看,2024年力拓是全球第二大铁矿石生产商、第一大铝土矿生产商、第八大铜生产商、主要锂生产商,并常年保持领先地位。力拓旗下拥有众多优质矿山资产,打造了坚固的核心矿种资源壁垒。其中,2025财年铁矿权益产量达到2.9亿吨、铝土矿权益产量达到6240万湿吨、碳酸锂权益产量(LCE)5.7万吨、铜权益产量73.5万吨。

二、资源扩容,复盘力拓并购扩张史

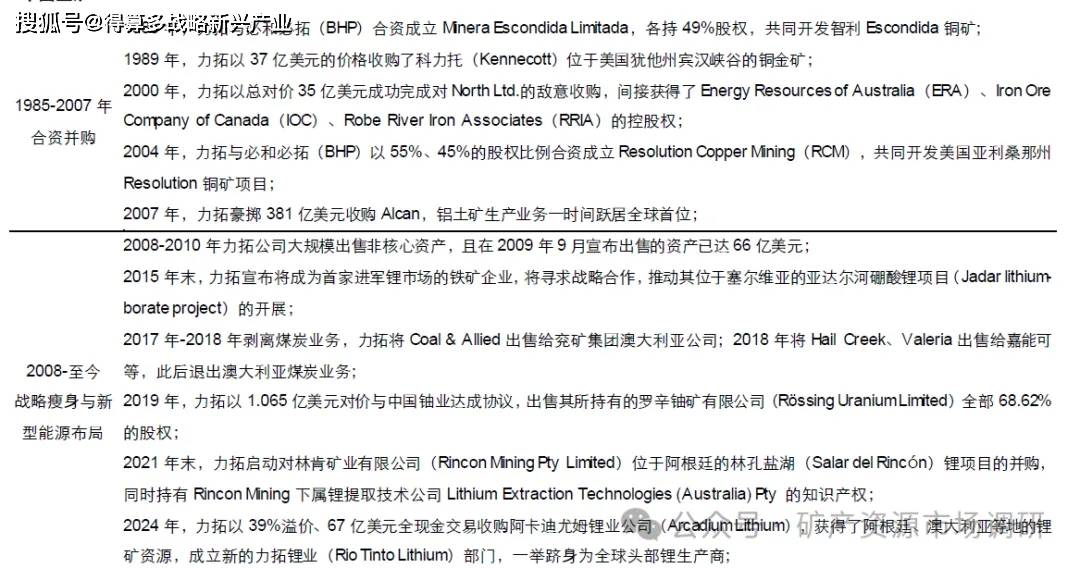

持续并购扩张是力拓成长为全球矿业龙头的重要路径。公司通过持续推进战略性并购与资产整合,不断获取优质矿产资源,强化在铁矿石、铝、铜等核心矿种的资源储备与产能基础。同时,并购有助于优化全球资源布局,提升跨区域运营协同效率,并增强公司在全球大宗商品市场的资源掌控力与影响力,从而为长期规模扩张与价值增长提供支撑。

力拓在百年全球化扩张进程中,深度贴合矿业行业重资产、长周期、强地缘属性、高资本开支等特征,形成了一套成功的资源扩张组合拳。其资源扩张主要通过以下四种方式来完成:1)先卡位资源,后引入战略合作伙伴:以低成本完成初始资源权益锁定,再通过引入战略合作伙伴分摊资本压力;2)资源识别,全资收购:始终坚守“资源长期价值优先于短期市场周期把握”的底层逻辑,通过全资收购实现核心品类的跨越式产能突破;3)渐进式的股权渗透:通过多轮股权交易与协议安排,实现从参股合作到运营主导权的平稳跨越;4)超大型项目合资开发:聚焦全球顶级资源项目与行业龙头开展竞合,推动顶尖项目的快速落地

三、未来已至,力拓如何进一步巩固龙头地位

历经百余年并购扩张与资产优化,力拓已形成全球领先的资源储备、产业链协同与运营能力。聚焦高价值核心矿种、卡位新能源潜力矿种,是力拓的勘探投资策略和资产组合优化的核心逻辑。1)在勘探资金投入方面,力拓在2025财年的勘探投资预算达3.1亿美元,其中铜矿勘探投资占比为60%,力求把握对优质资源的先手锁定机会。2)在核心矿种发展策略方面。力拓充分把握四大矿种需求增长的确定性,在铁矿石业务上实现了矿石品位逆势回升、在铝业务上稳步推进绿色能源转型、在锂业务上实施阶梯式产能扩张策略、在铜业务上大力建设新资源储备。3)在碳排放管理方面。力拓脱碳战略围绕运营端直接减排与价值链全链降碳的双主线构建低碳转型体系,叠加不断推出的降碳项目和铁、铝、铜等领域的创新降碳技术,正稳步迈向2030年碳排放减半、2050年全价值链净零排放的脱碳目标。

为了打造百年矿企,力拓坚持自主孵化和外部收购勘探公司这一“矿业先锋队”角色。 从 1954年力拓出售西班牙 Rio Tinto矿山 2/3股权换取 766万英镑在非洲、加拿大、澳大利亚设立勘探公司开始,到如今力拓形成完善的全球勘探布局,旗下生产基地与矿业业务已分布在全球30多个国家和地区。正是由于力拓在公司初创期就十分重视自主孵化勘探公司开展勘探工作,才在后来首次对皮尔巴拉地区进行系统性铁矿勘探时,发现了Hamersley 山脉大型富铁矿床,从此踏上了铁矿龙头的成就之路。

力拓的未来资产将形成“铁铝稳盈利+铜锂提增长”的平衡组合。2025财年,力拓的铁矿、铜、铝三大核心矿种合计贡献营收达87.5%,成为盈利压舱石;同时,力拓加速布局锂资源,2025财年碳酸锂产量达5.7万吨/年,2026年规划产量提升至6.1万吨以上,精准卡位新能源汽车与储能需求增长。

把握未来需求趋势,力拓核心大宗商品资产组合深度锚定全球能源转型与新兴市场城镇化两大长期增长主线,其对2035年需求预测显示,力拓四大核心品类均具备明确的长期增长支撑与差异化增长逻辑。其中,锂的需求预计增长3.4倍,是力拓布局的核心增量赛道,而力拓在阿根廷、加拿大、智利的锂资产布局,正是为了抢占这一赛道的红利;铜需求预计增长1.3倍,核心驱动是全球终端用能电气化率从21%提升至30%;铝需求预计增长1.2倍,核心驱动是电网输电距离的增加和汽车轻量化需求;钢铁需求增长1.1倍,核心驱动来自于印度与东盟建筑业增长趋势,力拓的铁矿石业务将直接受益于这一趋势。

四、以往鉴来,力拓发展路径对中国矿企的发展启示

力拓作为全球矿业标杆,其百余年并购扩张史中对行业趋势的精准把握、融资工具的灵活运用、核心优势的持续构建,为正处在扩张发展阶段的矿业企业提供了多维度可借鉴的实践经验。

1)引入战略合作伙伴,强化资源、资本与技术的协同配置能力。在重大资源项目开发过程中,力拓通过引入多元化战略合作方,实现风险分担与能力互补。在Simandou项目中,公司与中方联合体开展合作,通过股权合作与联合开发模式,引入基础设施建设能力,并在一定程度上优化项目所在区域的政治与运营环境。在铜资源领域,力拓则通过与BHP等国际矿业巨头开展长期合作,共同参与Escondida 及Resolution Copper Project 等世界级项目开发。通过资源整合与联合运营,公司在项目推进、资本投入及运营管理等方面实现优势互补,有效降低大型项目开发的不确定性与综合成本。

2)审慎运用杠杆工具,构建多元化融资体系以支撑资源并购。在资源扩张过程中,力拓通过并购实现资产规模跃升,但其在收购Alcan过程中的高杠杆运作,也暴露出资本结构与周期波动错配所带来的财务风险。该案例表明,若并购节奏与债务承载能力不匹配,容易在行业下行周期中放大财务压力,对公司经营稳健性产生冲击。尽管该交易显著提升了公司在铝产业链的全球地位,但也从侧面反映出,单一依赖债务融资推动大规模并购,可能增加资产负债表的脆弱性。对于周期性较强的矿业企业而言,融资结构的稳健性与灵活性同样是核心竞争要素之一。因此,矿业企业在推进资源并购与产能扩张过程中,应更加注重融资结构优化,通过引入多元化资金来源(如股权融资、项目融资及合作开发等方式),降低对单一融资渠道的依赖,在控制财务风险的同时保障项目顺利落地。

3)坚持跨周期的勘探投入,强化资源端长期供给能力。力拓秉持长期主义的发展理念,坚持对勘探公司进行长期稳定的投资,近五年来始终保持3亿美元以上的勘探投资预算,为企业