得算多咨询(www.desuanduo.com)研究了全国及31省(区、市)能源市场(清洁能源、新能源、可再生能源、风电、水电、光伏发电、生物质发电),包括法律法规、政策规划、技术发展、投资建设、运营管理、装机容量、发电量、消纳保障、上网电价、财政补贴、发展趋势等。

报告链接:中国海上风电市场发展现状、趋势与投资前景预测调研分析报告(2026版)

一、2025年海上风电政策规划汇总

1、《关于推动海洋能规模化利用的指导意见》(2025年2月)

支持波浪能与海上风电同场开发,共建共享配套基础设施,降低波浪能资源综合开发成本。

鼓励海上风电场配套开发波浪能。

2、《关于促进可再生能源绿色电力证书市场高质量发展的意见》(2025年3月)

稳步推动风电(含分散式风电和海上风电)、太阳能发电(含分布式光伏发电和光热发电),以及生物质发电、地热能发电、海洋能发电等可再生能源发电项目参与绿色电力交易。

对申请中国核证自愿减排量(CCER)的深远海海上风电、光热发电项目,在完成减排量核查和登记后,对减排量对应的绿证予以核销。

3、《海上风电气象观测站网布局指南》(2025年7月)

中国气象局印发《海上风电气象观测站网布局指南》,统筹规划海上风电观测站网布局,着力构建布局科学、立体精密、协同高效的海上风电综合气象观测站网,以满足海上风电气象服务、防灾减灾、资源开发利用等需求。未来几年,气象部门将发展海上风电资源评估观测站网,建设海上风电升压平台气象观测站网,建设海上风电安全生产气象观测站网,构建雷达卫星组网协同观测能力,强化海上风电气象观测数据质控、共享与应用,拓展建设海洋生态气象观测站网,为海上风电功率预测、电力调度、海上风电安全生产、维护保障等提供精细化气象服务。

4、《关于促进新能源消纳和调控的指导意见》(2025年10月)

推动海上风电规范有序开发与消纳。落实海洋经济高质量发展要求,科学布局海上风电,继续推动近海风电开发,有序推动深远海风电基地建设。统筹优化海上输电网络,集约化布局海缆廊道和登陆点,实现海上风电基地集中送出,主要在沿海地区就近消纳。

5、《关于促进新能源集成融合发展的指导意见》(2025年10月)

推进海上风电集群化开发,集约化布置送出海缆廊道和登陆点,鼓励共享送出通道。探索推动海洋能源开发利用与各类海洋活动共用基础设施,提升海域空间立体开发利用效率和效益。

鼓励沿海地区探索海上风电制氢氨醇技术,发展航运绿色燃料加注。

6、《中华人民共和国国民经济和社会发展第十五个五年规划纲要》(2026年3月)

在渤海、黄海、东海、南海海域建设海上风电基地,规范有序推进深远海风电开发,海上风电累计并网装机规模达到1亿千瓦以上。

二、海上风电市场建设管理分析

本部分除特殊情况说明,均为国家相关部门出台的政策。

1、海上风电管理内容

(1)《风电开发建设管理暂行办法》(2011年8月)

风电开发建设管理包括风电场工程的建设规划、项目前期工作、项目核准、竣工验收、运行监督等环节的行政组织管理和技术质量管理。

(2)《海上风电开发建设管理办法》(2016年12月)

海上风电开发建设管理包括海上风电发展规划、项目核准、海域海岛使用、环境保护、施工及运行等环节的行政组织管理和技术质量管理。

2、海上风电管理原则

(1)《关于进一步规范海上风电用海管理的意见》(2016年10月)

坚持集约节约用海,严格控制用海面积。除因避让航道等情形以外,应当集中布置,不得随意分块。

(2)《海上风电开发建设管理办法》(2016年12月)

海上风电项目建设用海应遵循节约和集约利用海域和海岸线资源的原则,合理布局,统一规划海上送出工程输电电缆通道和登陆点,严格限制无居民海岛风电项目建设。

鼓励海上风电项目采取连片规模化方式开发建设。

3、海上风电管理部门

(1)《海上风电开发建设管理办法》(2016年12月)

国家能源局负责全国海上风电开发建设管理。

各省(自治区、直辖市)能源主管部门在国家能源局指导下,负责本地区海上风电开发建设管理。

可再生能源技术支撑单位做好海上风电技术服务。

海洋行政主管部门负责海上风电开发建设海域海岛使用和环境保护的管理和监督。

海上风电基地或大型海上风电项目,可由当地省级能源主管部门组织有关单位统一协调办理电网接入系统、建设用海预审、环境影响评价等相关手续。

4、海上风电规划制定

(1)海上风电规划制定原则

风电场工程建设规划是风电场工程项目建设的基本依据,要坚持“统筹规划、有序开发、分步实施、协调发展”的方针,协调好风电开发与环境保护、土地及海域利用、军事设施保护、电网建设及运行的关系。

(2)海上风电规划分类

海上风电发展规划包括全国海上风电发展规划、各省(自治区、直辖市)以及市县级海上风电发展规划。

全国海上风电发展规划和各省(自治区、直辖市)海上风电发展规划应当与可再生能源发展规划、海洋主体功能区规划、海洋功能区划、海岛保护规划、海洋经济发展规划相协调。

各省(自治区、直辖市)海上风电发展规划应符合全国海上风电发展规划。

鼓励海上风能资源丰富、潜在开发规模较大的沿海县市编制本辖区海上风电规划,重点研究海域使用、海缆路由及配套电网工程规划等工作,上报当地省级能源主管部门审定。

三、海上风电市场项目用海分析

1、海域管理概述

(一)海域界定

本法所称海域,是指中华人民共和国内水、领海的水面、水体、海床和底土。

本法所称内水,是指中华人民共和国领海基线向陆地一侧至海岸线的海域。

在中华人民共和国内水、领海持续使用特定海域三个月以上的排他性用海活动,适用本法。

(二)海域所有权归属

海域属于国家所有,国务院代表国家行使海域所有权。任何单位或者个人不得侵占、买卖或者以其他形式非法转让海域。

单位和个人使用海域,必须依法取得海域使用权。

2、海洋功能区划

(1)海洋功能区划制度

国家实行海洋功能区划制度。海域使用必须符合海洋功能区划。

国家严格管理填海、围海等改变海域自然属性的用海活动。

(2)海洋功能区划制定

国务院海洋行政主管部门会同国务院有关部门和沿海省、自治区、直辖市人民政府,编制全国海洋功能区划。

沿海县级以上地方人民政府海洋行政主管部门会同本级人民政府有关部门,依据上一级海洋功能区划,编制地方海洋功能区划。

(3)海洋功能区划制定

1、《全国海洋功能区划(2011-2020年)》(2012年4月)

(1)农渔业区

(2)港口航运区

(3)工业与城镇用海区

(4)旅游休闲娱乐区

(5)矿产与能源区

(6)海洋保护区

(7)特殊利用区

(8)保留区

矿产与能源区是指适于开发利用矿产资源与海上能源,可供油气和固体矿产等勘探、开采作业,以及盐田和可再生能源等开发利用的海域,包括油气区、固体矿产区、盐田区和可再生能源区。

可再生能源区主要包括浙江、福建和广东等近海重点潮汐能区,福建、广东、海南和山东沿海的波浪能区,浙江舟山群岛(龟山水道)、辽宁大三山岛、福建嵛山岛和海坛岛海域的潮流能区,西沙群岛附近海域的温差能区,以及海岸和近海风能分布区。

重点保障油气资源勘探开发的用海需求,支持海洋可再生能源开发利用。遵循深水远岸布局原则,科学论证与规划海上风电,促进海上风电与其他产业协调发展。

油气区执行不劣于现状海水水质标准,固体矿产区执行不劣于四类海水水质标准,盐田区和可再生能源区执行不劣于二类海水水质标准。

3、海域使用权

(一)海域使用权登记

国家建立海域使用权登记制度,依法登记的海域使用权受法律保护。

国家建立海域使用统计制度,定期发布海域使用统计资料。

(二)海域使用管理部门

国务院海洋行政主管部门负责全国海域使用的监督管理。沿海县级以上地方人民政府海洋行政主管部门根据授权,负责本行政区毗邻海域使用的监督管理。

渔业行政主管部门依照《中华人民共和国渔业法》,对海洋渔业实施监督管理。

海事管理机构依照《中华人民共和国海上交通安全法》,对海上交通安全实施监督管理。

(3)海域使用制度

国家实行海域有偿使用制度。

单位和个人使用海域,应当按照国务院的规定缴纳海域使用金。海域使用金应当按照国务院的规定上缴财政。

对渔民使用海域从事养殖活动收取海域使用金的具体实施步骤和办法,由国务院另行规定。

根据不同的用海性质或者情形,海域使用金可以按照规定一次缴纳或者按年度逐年缴纳。

下列用海,免缴海域使用金:

军事用海;

公务船舶专用码头用海;

非经营性的航道、锚地等交通基础设施用海;

教学、科研、防灾减灾、海难搜救打捞等非经营性公益事业用海。

下列用海,按照国务院财政部门和国务院海洋行政主管部门的规定,经有批准权的人民政府财政部门和海洋行政主管部门审查批准,可以减缴或者免缴海域使用金:

公用设施用海;

国家重大建设项目用海;

养殖用海。

(4)海域使用权出让方式

海域使用申请经依法批准后,国务院批准用海的,由国务院海洋行政主管部门登记造册,向海域使用申请人颁发海域使用权证书;地方人民政府批准用海的,由地方人民政府登记造册,向海域使用申请人颁发海域使用权证书。海域使用申请人自领取海域使用权证书之日起,取得海域使用权。

海域使用权除依照上述规定的方式取得外,也可以通过招标或者拍卖的方式取得。招标或者拍卖方案由海洋行政主管部门制订,报有审批权的人民政府批准后组织实施。海洋行政主管部门制订招标或者拍卖方案,应当征求同级有关部门的意见。

招标或者拍卖工作完成后,依法向中标人或者买受人颁发海域使用权证书。中标人或者买受人自领取海域使用权证书之日起,取得海域使用权。

颁发海域使用权证书,除依法收取海域使用金外,不得收取其他费用。

四、海上风电市场投资成本分析

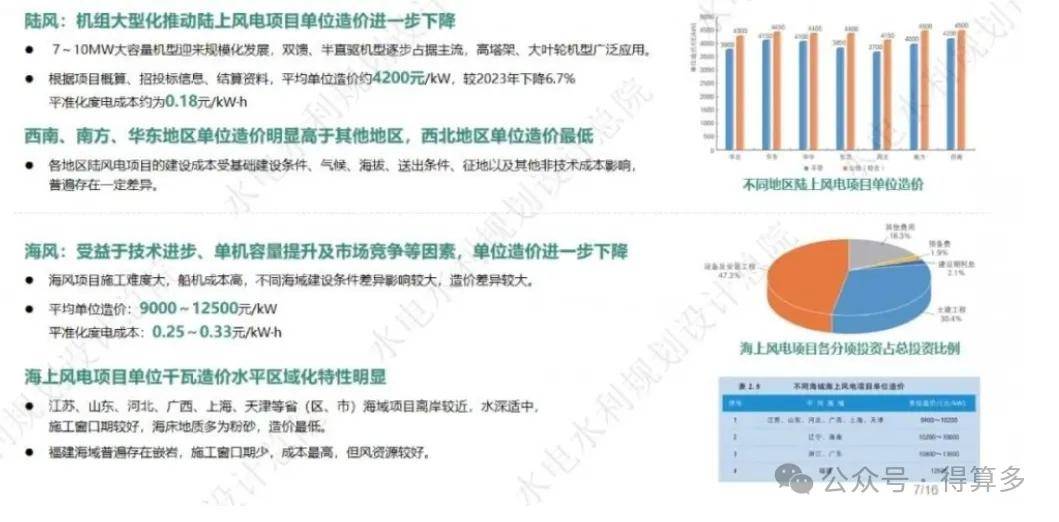

海上风电项目单位造价短期内存在一定波动,总体呈下降趋势。根项目概算、招投标信息、结算资料综合分析,2024年海上风电项目干瓦总投资在9000~12500元/kW区间,平准化度电成本(LCOE)0.25~0:33元/(kW·h)(折现率5%,利用小时数2800h)。

海上风电项目设备及安装工程投资占比最高,约占工程总投资47%。土建工程约占30%,其他费用约占18%。2024年典型海上风项目(项目规模500MW,单机容量12MW,场址中心离岸距离约35km水深20~35m)平均单位千瓦总投资为9680元/kW.

海上风电项目单位干瓦造价水平区域化特性明显。结合国内不同海域基本建设条件以及施工窗口期特点,整体可划分为四类建设海域:江苏、山东、河北、广西、上海、天津等省(自治区、直辖市)海域项目离岸较近,水深适中,施工窗口期较好,海床地质多为粉砂,造价最低;辽宁、海南海域水深略深,造价次之;浙江、广东海域水深较深,存在局部深淤泥层或嵌岩,海缆避让干扰因素多,成本略高;福建海域普遍存在嵌岩,施工窗口期少,成本最高,但风资源较好

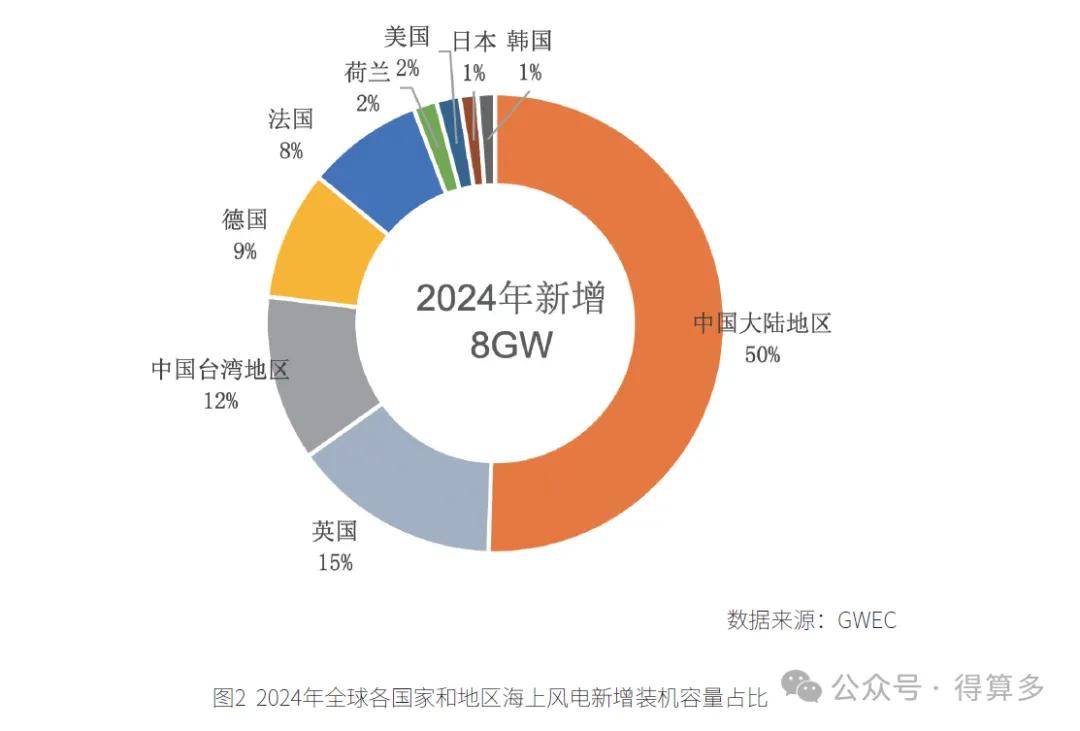

五、全球海上风电市场装机容量分析

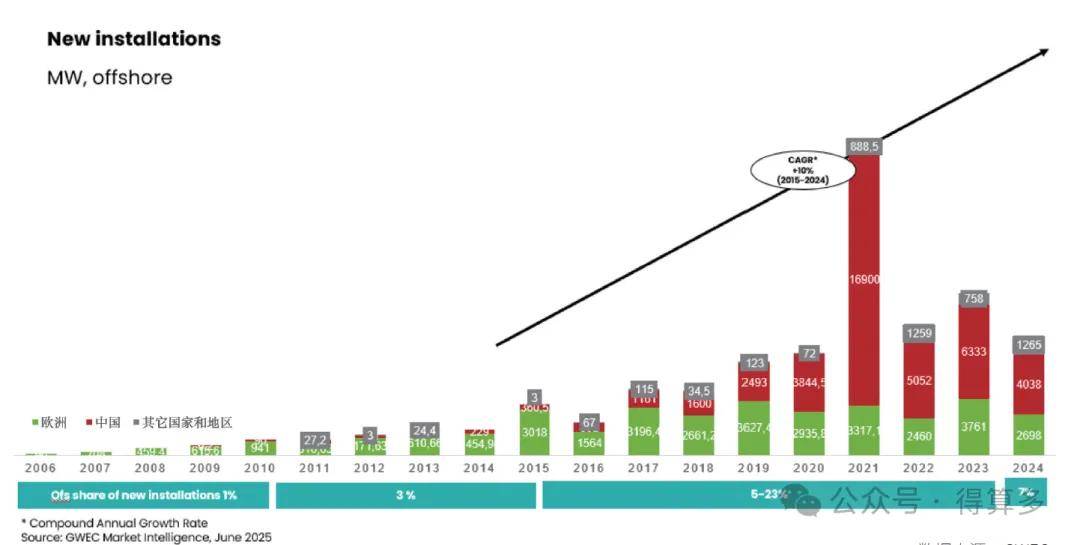

根据全球风能理事会(GWEC)统计,2024年全球海上风电新增并网装机容量为8GW,同比减少26%,主要是由于中国、英国和美国等国家的装机容量未能达到预期水平。主要影响因素包括复杂的海事审批和协调流程、电网接入问题、供应链中断以及风力发电机组的故障等。2024年,全球共有8个国家的海上风电有新增装机,包括中国、英国、德国、法国、荷兰、美国、日本和韩国,其中一半以上来自中国市场。英国新增装机容量位居第二位,容量为1.2GW,占全球海上风电新增装机容量的15%。德国730MW(9%)和法国658MW(8%),荷兰和美国分别为132MW,日本和韩国分别为100MW。

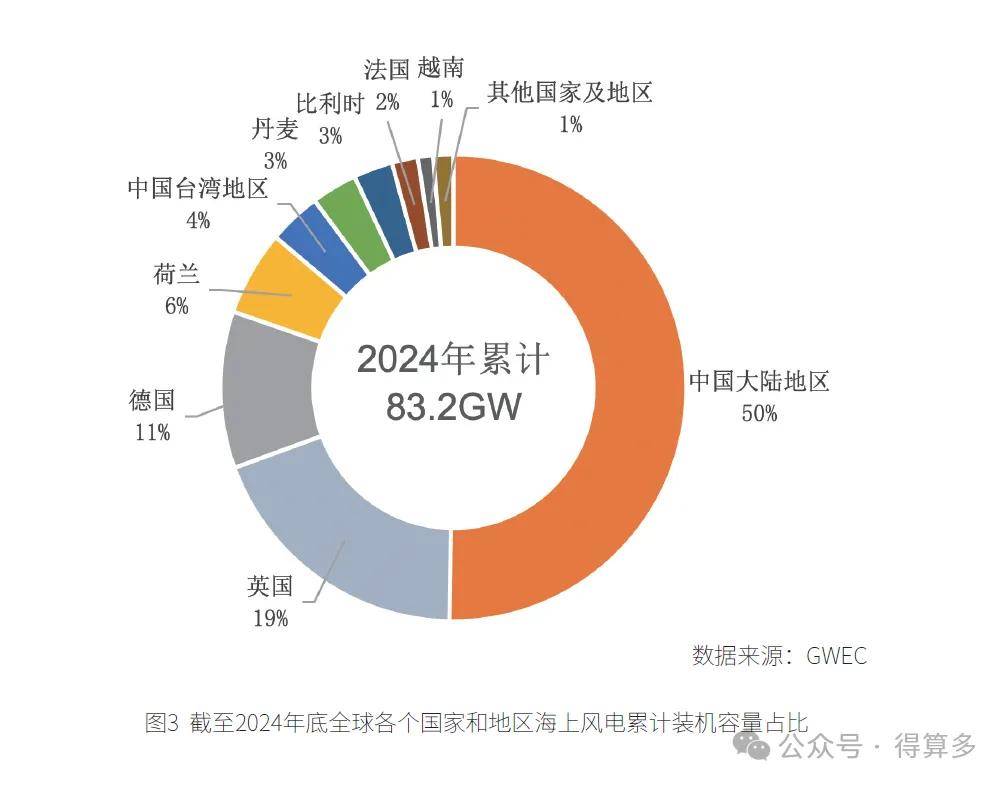

截至2024年底,全球海上风电累计并网容量为83.2GW,其中一半来自中国市场。英国海上风电累计装机容量约16GW,保持全球第二大海上风电市场的地位。累计装机容量超过2GW的国家和地区还有,德国(9GW)、荷兰(4.9GW)、中国台湾地区(3GW)、丹麦(2.7GW)、比利时(2.3GW)。其余国家和地区累计装机容量合计约4.7GW,包括法国(1.5GW)、越南(875MW)、日本(288MW)、韩国(246MW)美国(174MW)等

六、中国海上风电市场装机容量分析

一、中国海上风电历年装机容量规模走势2015-2025年

二、中国海上风电装机容量占风电市场比重2015-2025年

三、中国海上风电装机容量区域分布

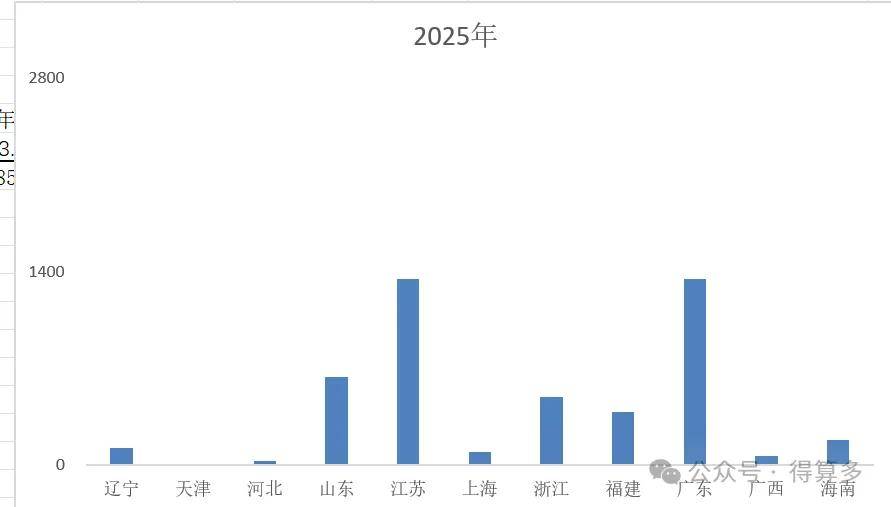

1、2025年全国各省(市、区)海上风电装机容量

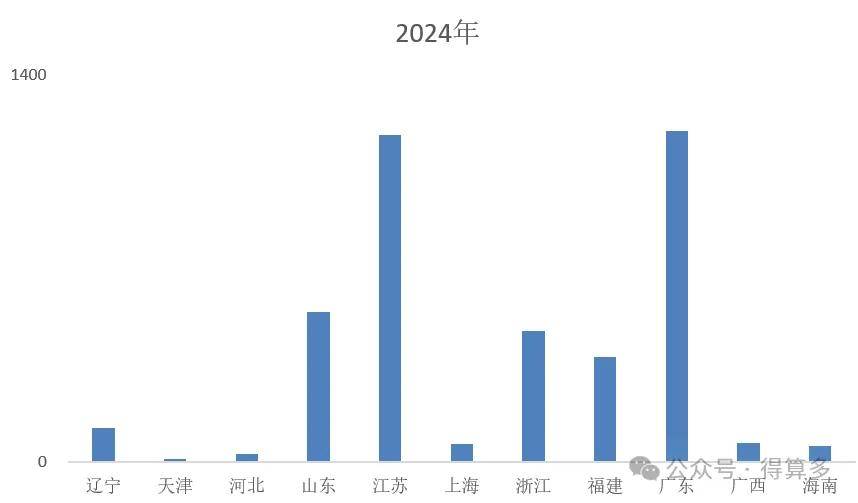

2、2024年全国各省(市、区)海上风电装机容量

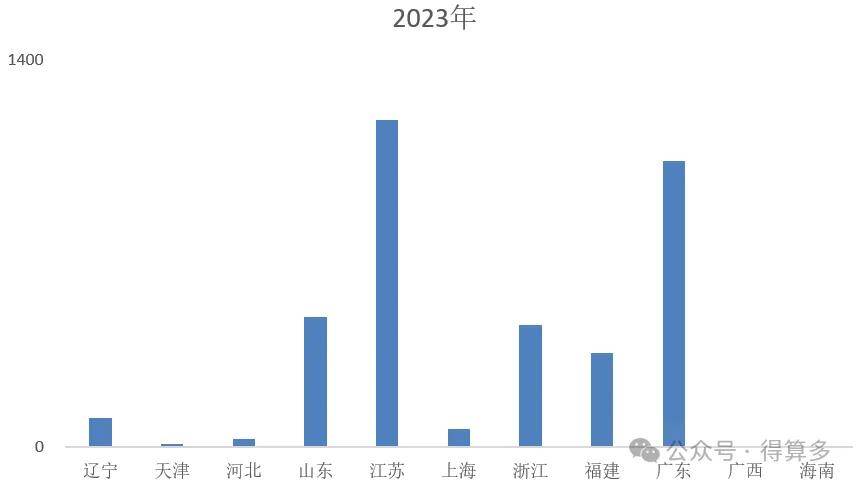

3、2023年全国各省(市、区)海上风电装机容量

4、2022年全国各省(市、区)海上风电装机容量

七、中国海上风电市场发电量分析

八、中国海上风电市场单机容量分析

2025年,全国新吊装风电机组的平均单机容量为7160kW,同比增长18.3%。其中,陆上风电机组的平均单机容量为7068kW,同比增长20.1%;海上风电机组的平均单机容量为10095kW,同比增长1.4%。截至2025年年底,全国所有已吊装风电机组的平均单机容量为3044kW,同比增长13.5%。

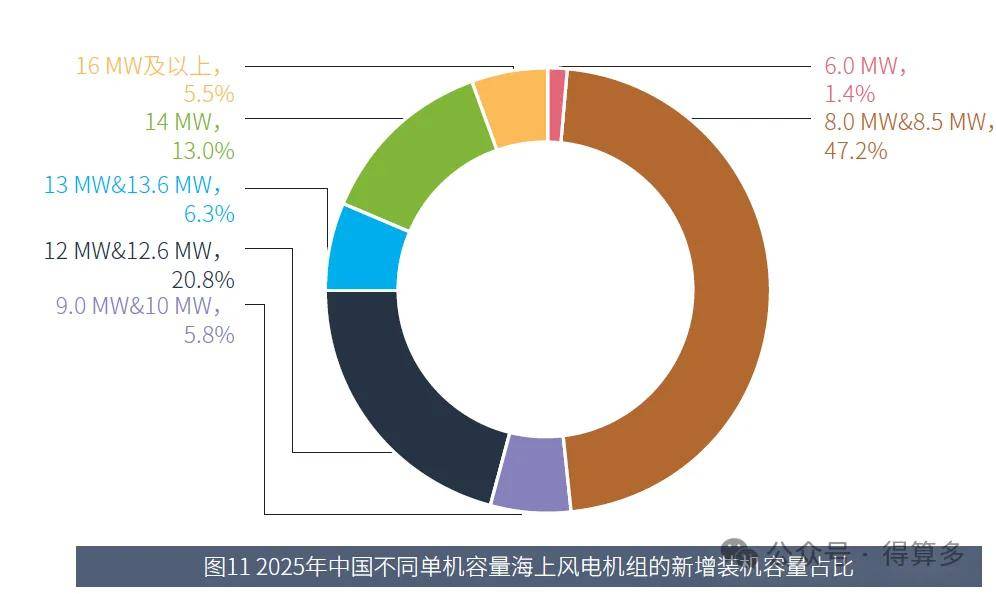

2025年新吊装海上风电机组的单机容量主要集中在8.5 MW、12 MW和14MW,三者的新增装机容量占比分别为45.7%、20.1%和13%,合计78.8%;单机容量为10MW及以上风电机组的新增装机容量占比45.9%。新吊装海上风电机组试验样机的最大单机容量为26MW。

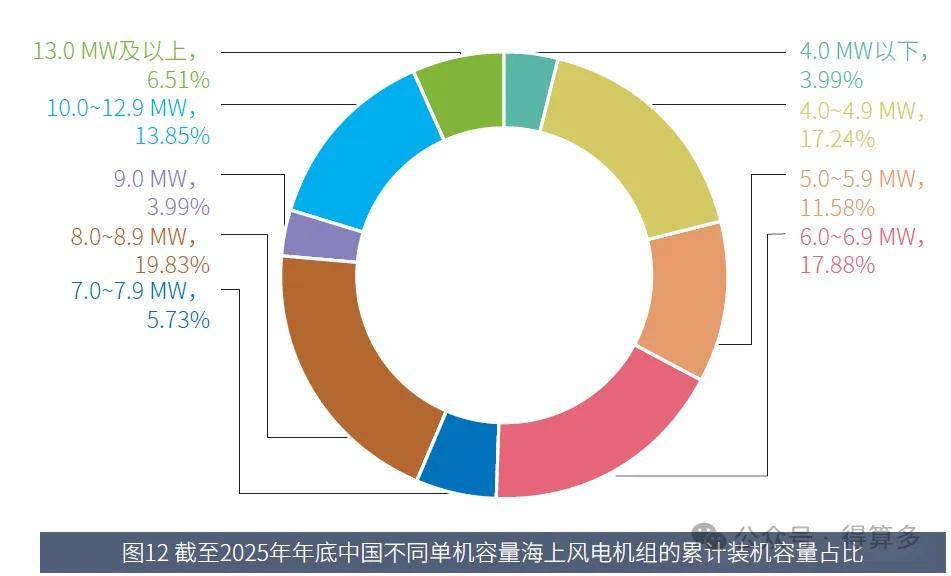

截至2025年年底,在所有吊装的海上风电机组中,8.0MW(不含8.0MW)以下风电机组的累计装机容量占比56.4%,较2024年下降了约7个百分点;8.0MW至9.0MW(不含9.0MW)风电机组的累计装机容量占比19.8%,较2024年增长了3.5个百分点;9 MW至13.0MW(不含13.0MW)风电机组的累计装机容量占比17.2%,较2024年增长了约1.2个百分点;13MW及以上风电机组的累计装机容量占比6.5%,较2024年增长了约2.3个百分点。

九、中国海上风电市场风电机组市场竞争分析

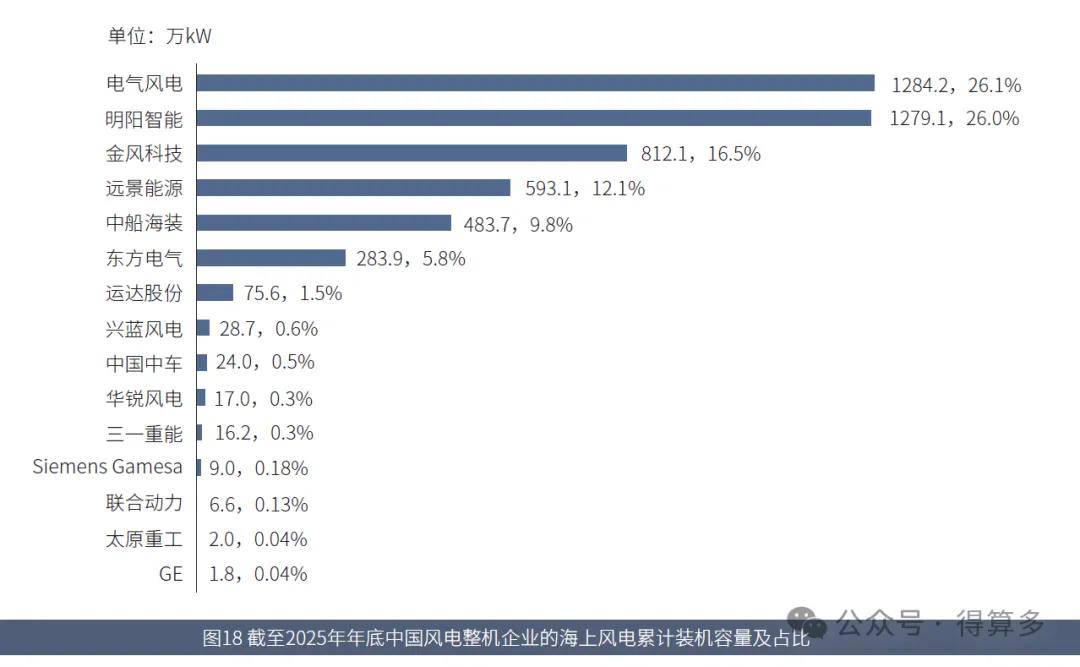

2025年,共有8家整机企业实现海上风电新增装机。其中,金风科技新吊装海上风电机组242台,装机容量为208.9万kW,占比37.3%;明阳智能新吊装海上风电机组105台,装机容量为136.7万kW,占比24.4%;电气风电、远景能源、东方电气、三一重能、运达股份和中船海装,这6家合计占比38.3%。截至2025年年底,海上风电累计装机容量超过1000万kW的整机企业包括电气风电和明阳智能,两者的占比分别为26.1%和26.0%;前五家整机企业的海上风电累计装机容量合计占比90.5%,前十家整机企业的海上风电累计装机容量合计占比99.3%。

十、中国海上风电市场投资运营竞争分析

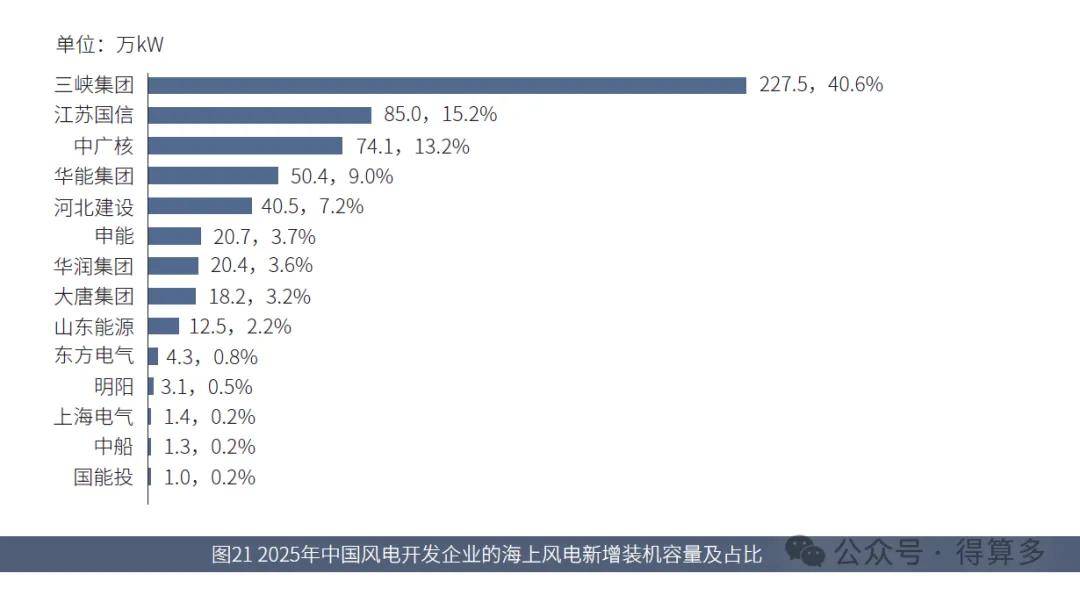

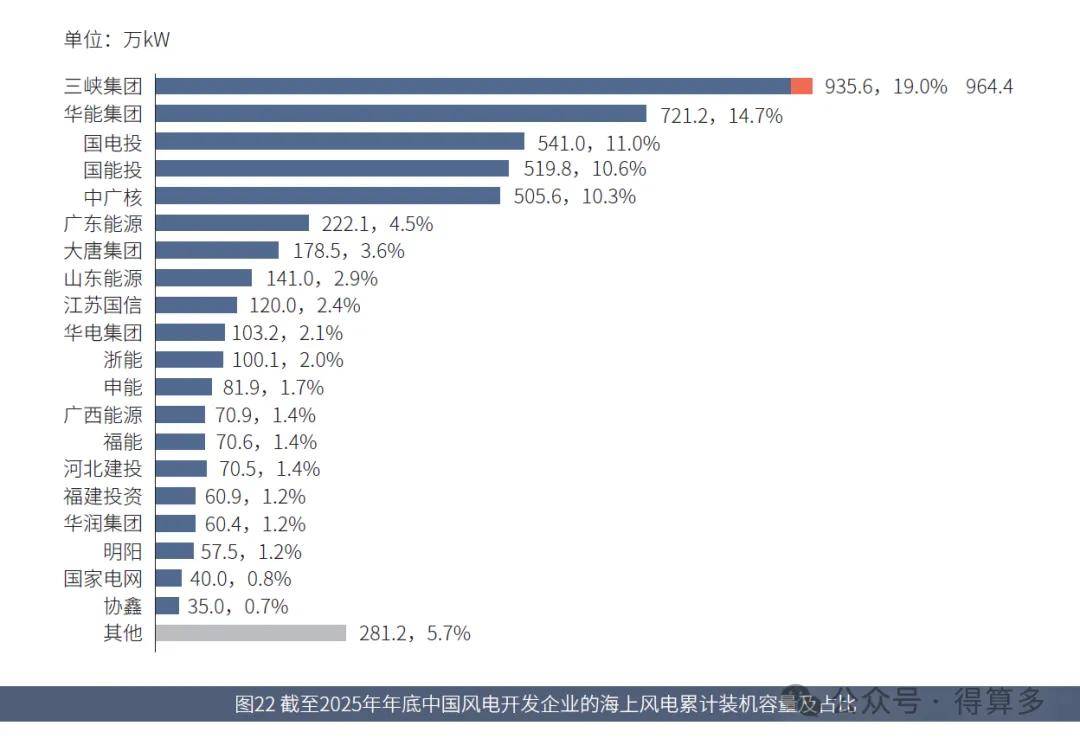

2025 年,共有14 家开发企业实现新增海上风电装机,前五家企业合计占比85.2%。其中,三峡集团的海上风电新增装机容量超过200万kW,占全部海上风电新增装机容量的40.6%。截至2025年年底,共39家开发企业拥有海上风电装机,前五家开发企业的海上风电累计装机容量合计占比65.6%,前十家开发企业的海上风电累计装机容量合计占比81.1%。三峡集团在全球的海上风电累计装机容量达到964.4万kW(包括位于德国的稳达海上风电项目,装机容量为28.8万kW)。