下载链接:能源市场资料汇总

1 宏观经济

1.1宏观经济

1.1.1 国内生产总值(1) 2025年国民经济持续增长,国内生产总值增长5.0%。国家统计局于2026年1月19日发布数据显示,初步核算,全年国内生产总值1401879亿元,按不变价格计算,比上年增长5.0%。

中国经济规模再上新台阶,综合国力和国际影响力进一步提升。“十四五”期间,中国名义经济总量连续迈上四个新台阶:继2021年、2022年和2024年分别突破110万亿、120万亿、130万亿元关口之后,2025年进一步超过140万亿元。

(2) 2025年各季度GDP及增速情况

按不变价格计算,同比上年增长5.0%。分季度来看,一季度同比增长5.4%,二季度增长5.2%,三季度增长4.8%,四季度增长4.5%。

(3)2025年三大产业GDP及增速情况

分产业来看,2025年第一产业增加值93347亿元,增长3.9%,对经济增长的贡献率为5.8%;第二产业增加值499653亿元,增长4.5%,对经济增长的贡献率为32.8%;第三产业增加值808879亿元,增长5.4%对经济增长的贡献率为61.4%。三大产业增加值占GDP的比重分别为6.7%、35.6%和57.7%。

1.1.2地区生产总值

2025年,区域经济呈现“追赶省份提速、龙头大省放缓”的发展态势,31省份GDP指数存在显著分化。高指数层级共5个省份,分别为江苏省、上海市、北京市、浙江省、山东省。中指数层级共14个省份,涵盖福建省、广东省、四川省、河南省、湖北省等经济大省及重庆市、陕西省、内蒙古自治区等中西部省份。

1.1.3工业增加值

(1)工业持续增长,全年全部工业增加值416,826亿元

国家统计局发布的《2025年国民经济和社会发展统计公报》显示,2025年全部工业增加值416826亿元,比上年增长5.8%。规模以上工业增加值增长5.9%。

在规模以上工业中,分经济类型看,国有控股企业增加值增长4.6%;股份制企业增长6.3%,外商及港澳台投资企业增长3.9%;私营企业增长5.3%。

1.1.4 规模以上工业企业利润

2025年,全国规模以上工业企业实现利润总额73982.0亿元,比上年增长0.6%。2025年,规模以上工业企业中,国有控股企业实现利润总额20561.0亿元,比上年下降3.9%;股份制企业实现利润总额55408.3亿元,下降0.1%;外商及港澳台投资企业实现利润总额17447.4亿元,增长4.2%;私营企业实现利润总额22810.6亿元,与上年持平。

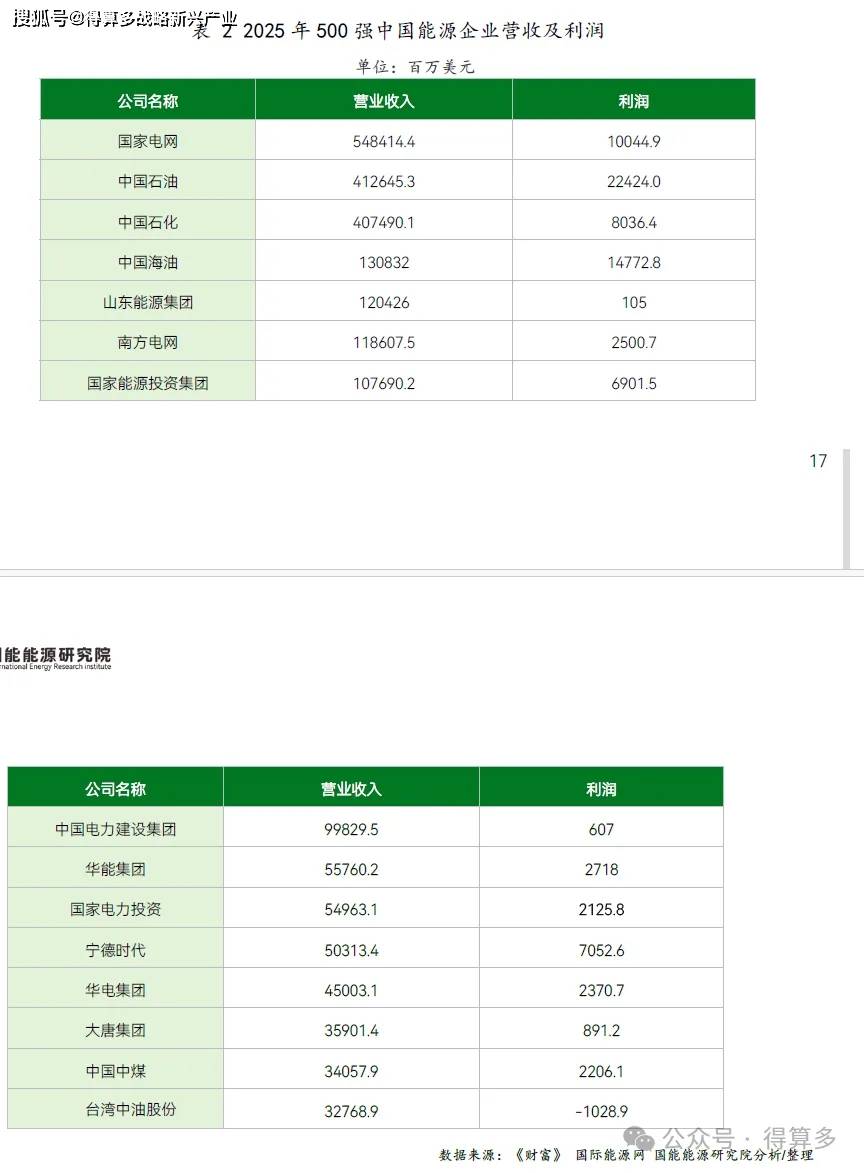

1.1.5全球500强中国能源企业营收及利润

国家电网有限公司营业收入连续五年排名第一,“三桶油”稳居第二、三、四名。山东能源集团有限公司依然是全国营业收入最高的地方能源国企,营业收入仅次于中国海洋石油集团有限公司,排名第五。

2能源概况

2.1能源资源与消费

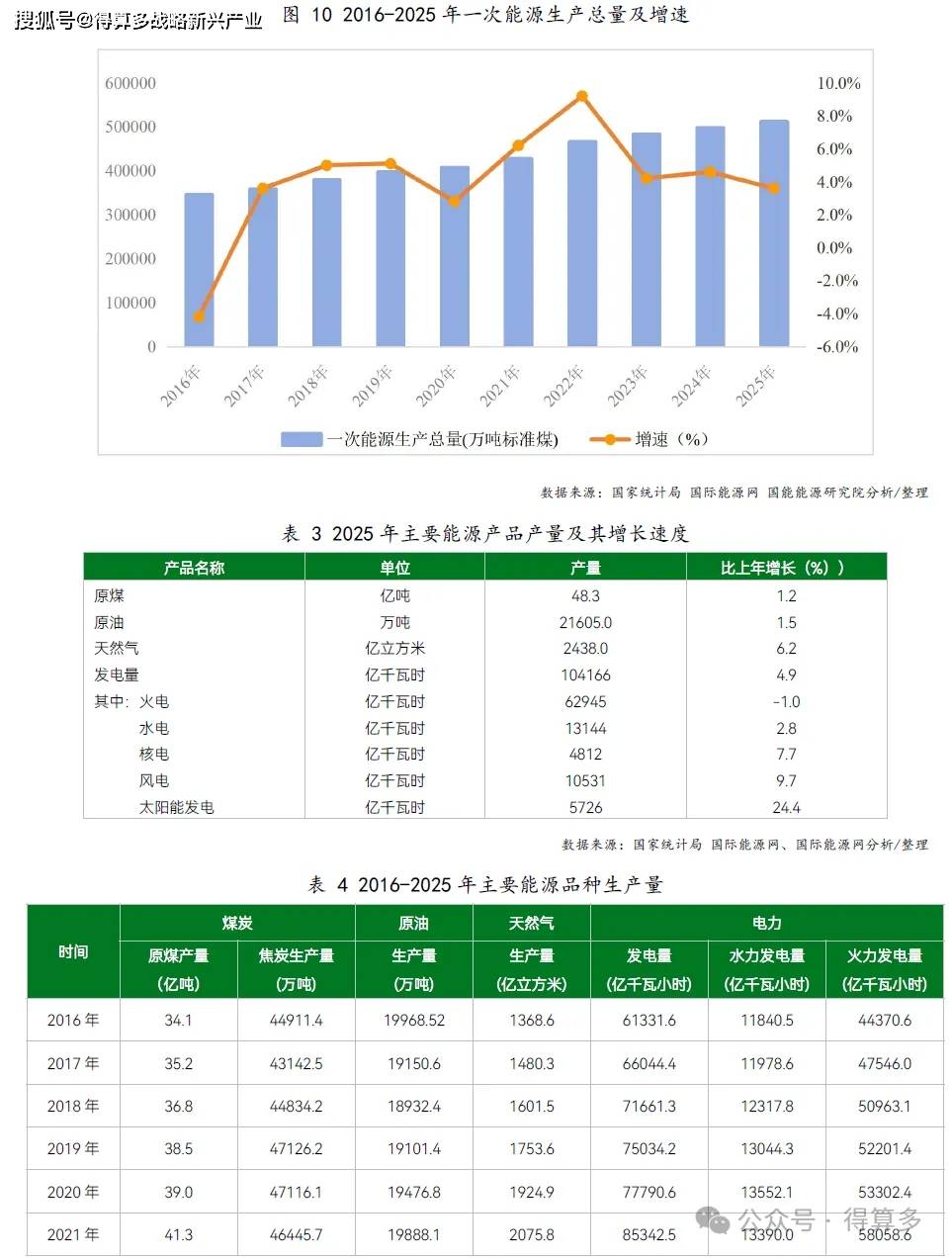

2.1.1能源生产及结构

2025年1-12月份,规上工业原煤产量48.3亿吨,同比增长1.2%。规上工业原油产量21605万吨,同比增长1.5%。规上工业原油加工量73759万吨,同比增长4.1%。规上工业天然气产量2619亿立方米,同比增长6.2%。2025年1-12月份,一次能源生产总量51.3亿吨标准煤,比上年增长3.6%。

2.2能源供需

2.2.1能源供需

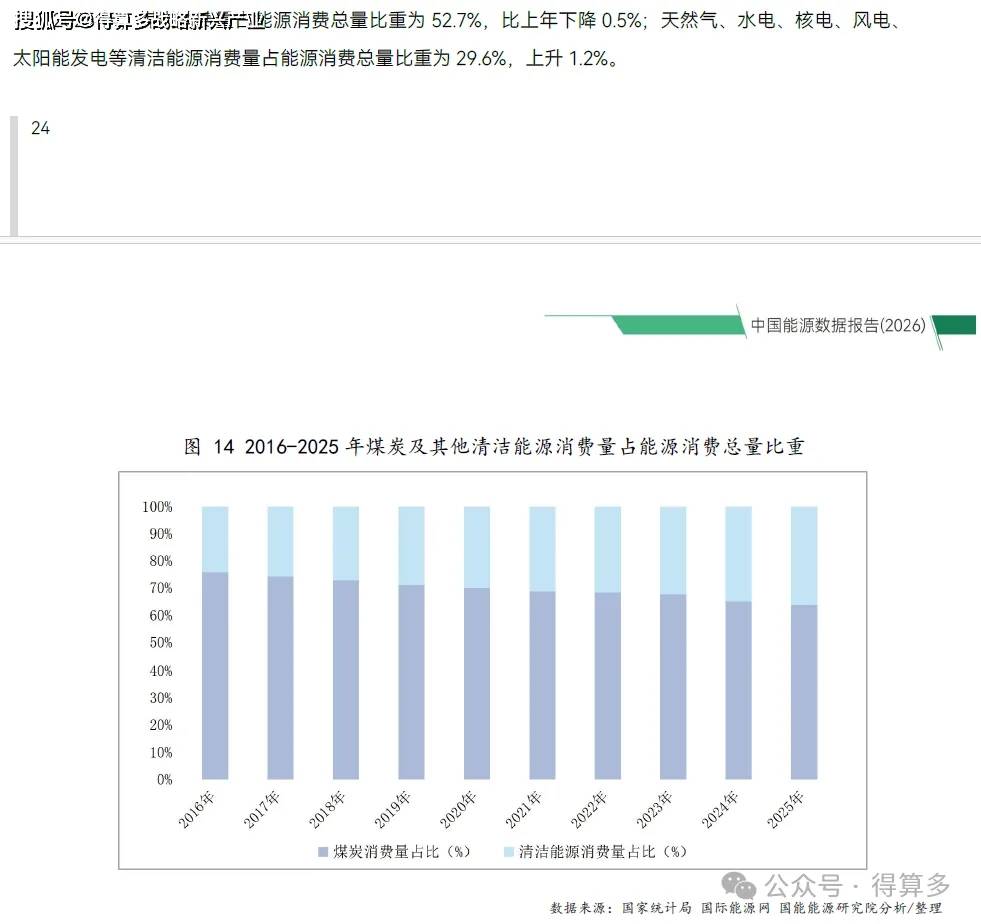

2025年全年,国内综合能源维持紧平衡向宽松过渡的态势,阶段性、区域性供需矛盾有所缓解,但高峰时段及局部地区仍存在结构性压力。整体来看,2025年能源体系在保障供应的同时,加快向绿色低碳和高效利用方向演进。其中,2025年,我国进口煤炭49,027万吨,同比下降9.6%。

2.2.2石油供需

2025年,中国石油供需整体呈现供给稳中有升,供给端在增储上产政策推动下国内原油产量保持小幅增长,但增量有限,进口仍为主要来源。2025年,中国进口原油57773万吨,比上年增加4.4%。

2.2.3煤炭供需

2025年,中国煤炭供需总体供给需求韧性较强,供给端在先进产能持续释放及保供政策支撑下,原煤产量保持稳定增长,煤炭供应保障能力进一步增强,进口煤作为补充维持较高水平,全年累计出口煤炭660万吨,同比下降1.0%。

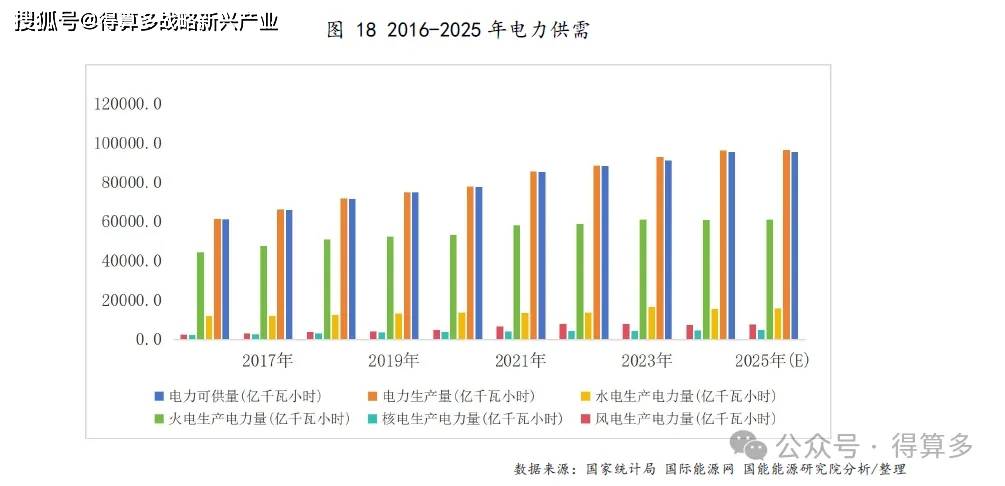

2.2.4电力供需

2025年中国用电需求稳步增长,供给端在新能源装机大规模并网及火电兜底保障作用下,总体发电能力显著增强,电源结构加快向清洁低碳转型。2025年,全国水电发电量13143.6亿千瓦时,较2024年同比增长2.8%,水电发电占总发电量的比重为13.53%。

2.2.5 原油供需

2025年,中国原油供给端在增储上产持续推进下国内原油产量实现小幅提升,但整体增量有限,进口仍占据主导地位;需求端受宏观经济修复保持增长,但受新能源汽车替代及能效提升影响,交通领域用油增速趋缓,整体需求表现为温和回升。其中,2025年,中国进口原油57773万吨,比上年增加4.4%。

2.2.6燃料油供需

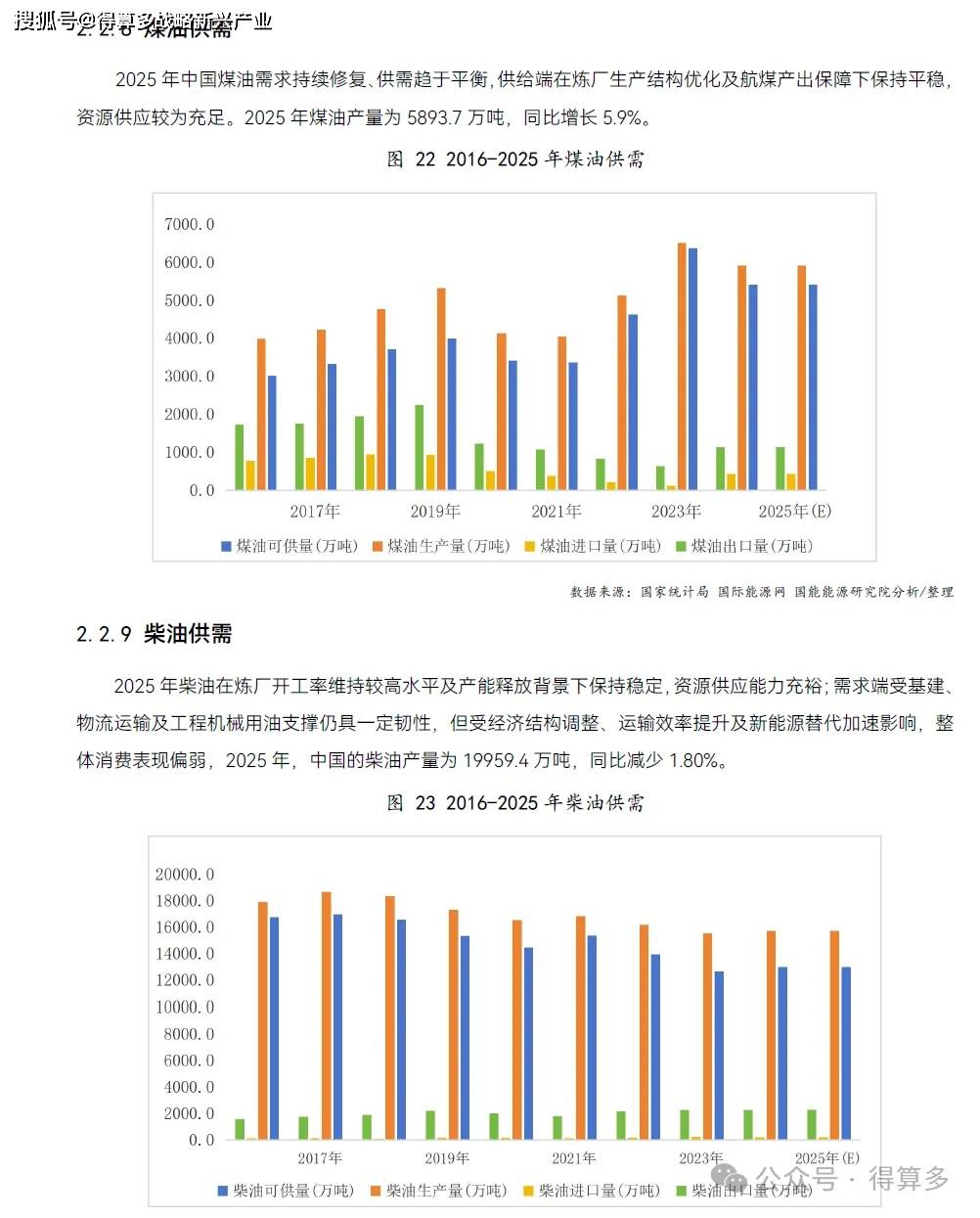

2025年,中国燃料油供给端在炼厂开工率维持高位及进口资源补充下保持稳定,低硫燃料油产量持续提升,高硫资源以进口为主,部分工业领域替代效应增强,对传统燃料油消费形成一定压制。从供需关系来看,整体市场维持宽松平衡格局。2025年燃料油产量进口量约2133万吨,出口量约为2000万吨。

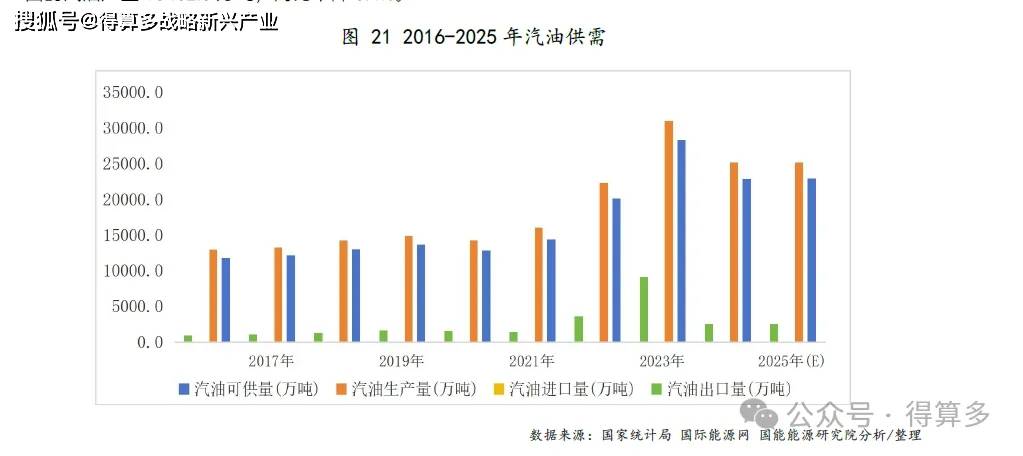

2.2.7汽油供需

汽油在2025年整体供给稳定、需求增长放缓。供给端在炼厂开工率维持合理区间及成品油产能充足支撑下保持平稳,资源供应能力较为充裕,市场整体由紧平衡转向相对宽松,库存水平有所提升。2025年,中国的汽油产量15462.6万吨,同比下降3.4%。