下载链接:500多份矿产资源报告汇总

钾是农作物生长三大必需的营养元素之一,具有增强农作物的抗旱、抗寒、抗病、抗盐、抗倒伏的能力,对作物稳产、高产有明显作用,因此几乎每种作物都需要适量施用钾肥。钾肥主要品种包括氯化钾、硫酸钾、硝酸钾以及硫酸钾镁,其中氯化钾由于其养份浓度高,资源丰富,价格相对低廉,在农业生产中起主导作用,占所施钾肥数量的95%以上。

钾肥资源属性强,全球资源呈现寡头垄断格局。据USGS统计,全球探明钾盐(折K,0)资源量大约2500亿吨,探明储量(折K,0)大约33亿吨。其中加拿大、白俄罗斯和俄罗斯为全球储量最高的3个国家,合计约占全球钾盐资源总储量68.2%,其中加拿大、白俄罗斯和俄罗斯占比分别达到33.3%、22.7%、12.1%,中国仅占比5.2%。海外前八大钾肥生产企业加拿大Nutrient(加钾、加阳2017年合并)、美国美盛、乌拉尔钾肥、白俄罗斯钾肥、德国K+S、以色列ICL、欧洲化学Eurochem、约旦APC的产量占比高达86%。

地差异较大,钾肥资源严重错配,进出口贸易占比超过70%。钾肥产地主要位于东欧地区(俄罗斯、白俄罗斯)、北美地区(加拿大)、西亚地区(约旦、以色列),需求地主要位于东南亚地区(中国、印度、印度尼西亚)、拉丁美洲(巴西)、北美洲(美国),因此全球钾肥贸易量占比极高。2023年全球氯化钾表观消费量约6928.6万吨,进出口量约为5447.5万吨,贸易量占比达到78.4%。根据Nutrien数据,2024年全球钾肥表观消费量约为7100万吨,预计2025年全球钾肥表观消费量约为7300-7500万吨,2030年将提升至8000-8500万吨。

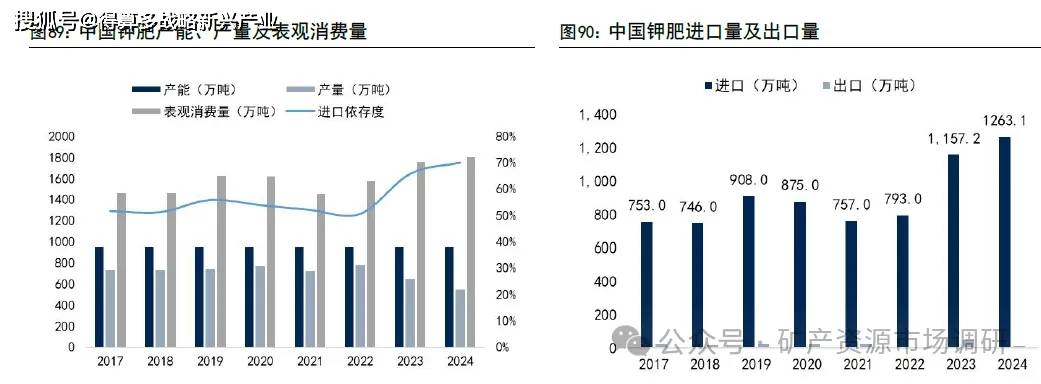

我国钾盐资源严重不足,钾盐资源以含钾卤水为主,95%集中在青海柴达木盆地与新疆罗布泊。国内钾肥资源供给不足,进口依存度超过50%。根据卓创资讯数据,2024年我国氯化钾产能约950万吨/年,产量约650万吨,同比降低16.7%,进口量1263万吨,出口量12万吨,预计表观消费量在1850万吨左右。2025年预计国内氯化钾产量600万吨,进口量1200万吨,表观消费量将超过1900万吨。

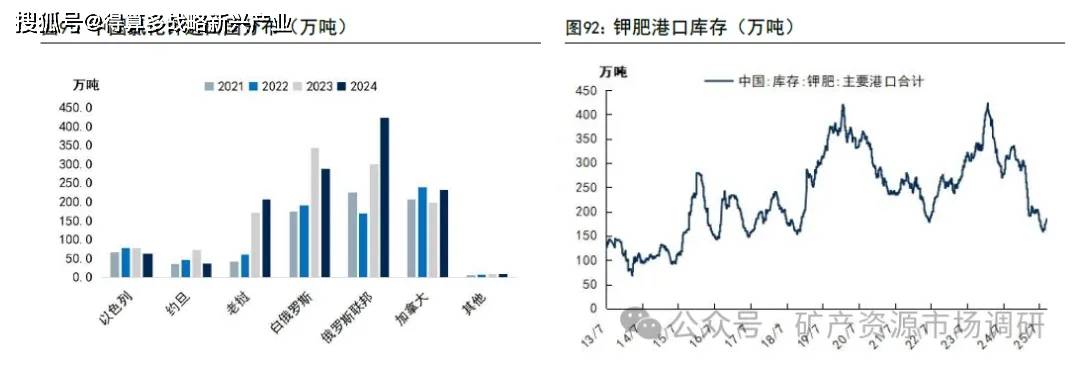

国内库存处于低位,国储仍有备库需求。截至2025年12月底,国内氯化钾港口库存为242.94万吨,较2024年同期减少61.53万吨,降幅为20.21%。国储仍需150万吨补库需求,对于国内需求具备刚性支撑。未来由于粮食生产安全愈发被

我国钾肥进口主要来自加拿大、俄罗斯、白俄罗斯,近年来老挝进口量快速增长。我国钾肥超过70%进口量来自加拿大、俄罗斯、白俄罗斯三国,2024年全年进口1263.3万吨,其中来自加拿大、俄罗斯、白俄罗斯的进口量分别为232.9、424.4、288.8万吨,分别占比18.4%、33.6%、22.9%,合计占比74.9%。此外,来自以色列、约旦、老挝的进口量分别为63.2、37.4、207.2万吨,其中来自老挝的进口量同比增长21.3%。由于中欧班列运费成本较高,来自白俄罗斯的进口占比有所降低。老挝由于中资企业扩产投放,未来是海外进口的核心增量之一。

海外突发事件催化,寡头挺价诉求强烈。巴以冲突持续对中东地区ICL(以色列化工集团,在以色列境内拥有约400万吨/年的钾肥产能)与APC(约旦阿拉伯钾肥公司,拥有约250万吨/年的钾肥产能)钾肥供应及运输产生潜在威胁。受俄乌冲突以及制裁的影响,俄罗斯、白俄罗斯面临物流、基础设施发展不足、铁路运输成本增加、出口及结算被限制等问题,一定程度上限制了白俄罗斯钾肥的运输和关税。特朗普上任后宣布将对从加拿大进口的商品征收额外关税,加拿大回应将会采取报复性关税,加拿大是全球最大钾肥出口国,若美国、加拿大关税冲突升级,或将拉动全球钾肥价格上行。

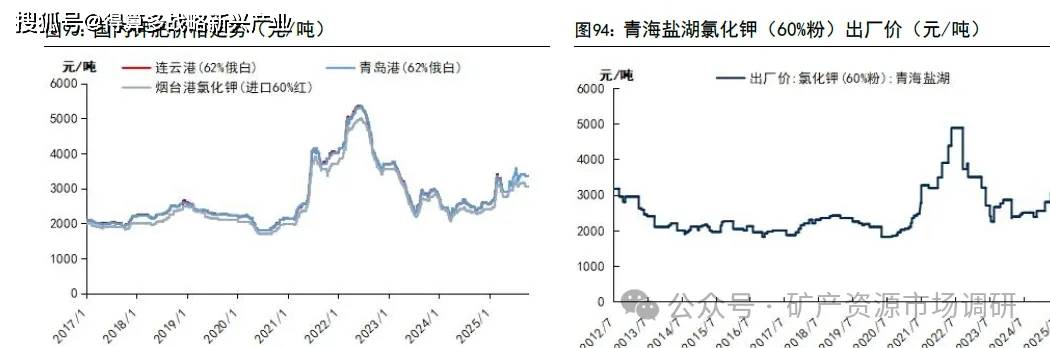

2025年以来受供需影响,氯化钾景气回暖。2020至2022年年中,全球疫情蔓延,各国对粮食安全重视程度显著提升,钾肥需求大幅增长,同时海运费不断上涨等影响,引发了钾肥运输受阻,推动钾肥价格进一步走高,加之欧盟、美国对白俄罗斯钾肥制裁,使得全球钾肥市场达到了近10年的历史高价位。2022年下半年农需进入淡季,高价下游接受度有限,国际市场价格出现回落带动国内价格走低。2023年下半年全球钾肥价格反弹上行,加拿大港口罢工,导致Canpotex的Neptune码头失去了出口能力,Nutrien减了Cory钾肥矿的产量;此外俄罗斯宣布《黑海粮食外运协议》中止,带动粮食价格上涨,叠加巴西补库备货,全球钾肥价格反弹上行。2025年以来,由于供给端氯化钾投产进度低于预期,需求端近期氮肥、磷肥价格高企,同时2022-2023年全球钾肥用量较低,刺激钾肥需求,同时大豆、棕榈油等作物种植面积提升拉动钾肥需求上涨,2026年钾肥价格有望持续向上。

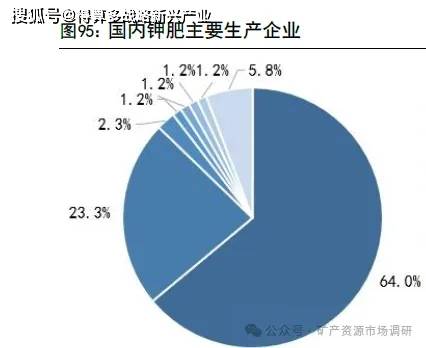

国内企业“走出去”,海外钾肥生产基地显成效,未来产能持续投放。从生产企业来看,国内最主要钾肥生产企业为盐湖股份、藏格控股,合计占国内87.3%的钾肥产能。2024年,国内从老挝进口氯化钾207.2万吨,同比增长21.3%;2025年1-9月,累计进口钾肥158.0万吨,同比增长13.6%。到2026年,老挝中资企业的钾肥产量将达到约500万吨/年,有望进一步反哺国内。