下载链接:500多份矿产资源报告汇总

湿法磷酸为磷化工产业链核心制备路线

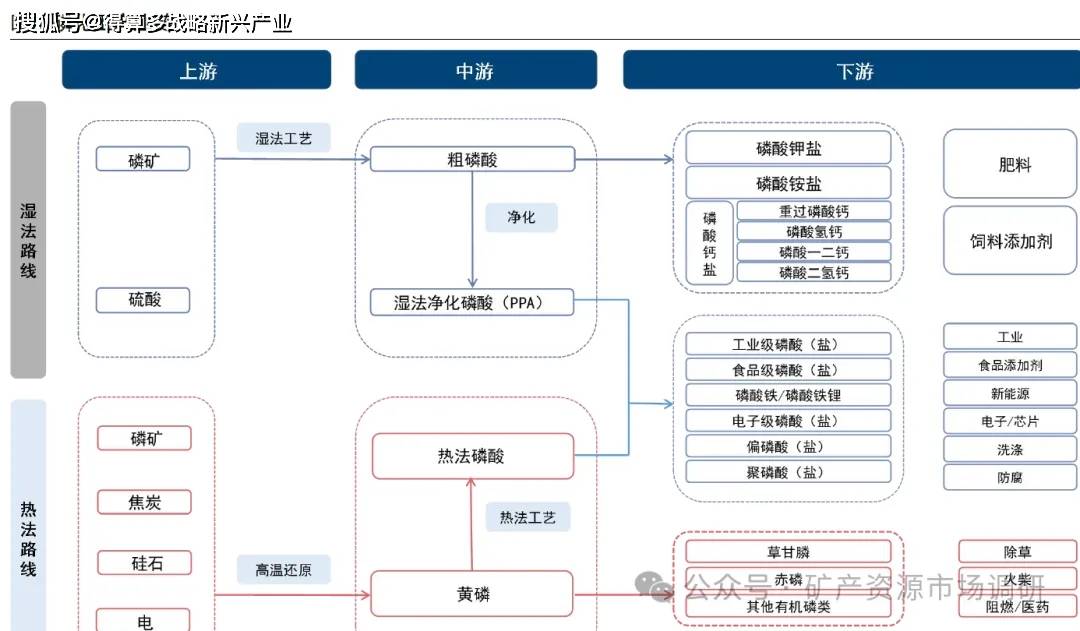

磷化工产业链包含湿法与热法两条核心技术路线。湿法路线上游以磷矿、硫酸为原料,经湿法工艺制得粗磷酸并净化为湿法净化磷酸(PPA),可进一步加工为磷酸钙盐、各类工业及食品级磷酸(盐)等产品,广泛应用于肥料、饲料添加剂、工业、食品添加剂、新能源等领域;热法路线上游以磷矿、焦炭、硅石、电力为原料,经高温还原生成黄磷,再通过热法工艺制备热法磷酸,进一步加工为各类磷酸盐,黄磷还可用于生产草甘膦、赤磷等产品,应用于除草、火柴、阻燃/医药等场景,两条路线并行支撑了磷化工从基础原料到精细化学品的全链条供给,覆盖农业、工业、新能源、医药等多元下游需求。

湿法磷酸或逐步替代高耗能热法工艺。湿法磷酸与热法磷酸工艺路径不同,前者以无机酸分解磷矿石制得,设备简、能耗低但对磷矿品位要求高、产品杂质多;后者经黄磷加工制取,适配低品位磷矿、产品质量优但能耗高、成本高且尾气处理难度大。在当前能源与原材料价格持续走高、电力供应趋紧、环保管控日益严格的背景下,黄磷及下游产品的制造成本大幅攀升。美国、欧盟等发达国家早已限制或禁止黄磷生产,我国近年也出台多项管控措施,一方面抬高黄磷生产准入门槛,另一方面对“高耗能、高污染、资源型”企业的生产活动进行限制与调整,热法磷酸因此面临政策约束与成本高企的双重压力。从我国可持续发展战略与节能降耗的政策导向出发,结合国外磷化工的发展经验,采用兼具能耗优势与成本优势的湿法磷酸,逐步替代高耗能的热法磷酸,已成为国内磷酸工业的核心发展方向。

安全环保政策趋严,落后产能加速退出

“三磷”整治落地,长江经济带磷矿产能显著压缩。2016年长江生态保护上升至国家战略高度,总磷污染为长江上游首要污染因子,长江沿线磷矿开采及下游磷化工企业整治成为生态保护核心举措。鄂川黔滇四省均地处长江沿线,2018年全国302家磷矿山中278家分布于长江经济带各省,长江生态保护对全国磷矿开采格局影响显著。湖北省在长江大保护行动中率先推进整治,2017年湖北省经信委、宜昌市政府分别出台《省经信委贯彻落实长江大保护专项行动实施方案》《长江大保护宜昌实施方案》,对长江沿线磷化工企业实施产能限制;宜昌市作为磷矿核心产区,2016年尚有规模化磷矿采选企业51家,至2018年底已关闭规模以上磷矿开采企业29家,产能出清力度显著。2019年5月生态环境部印发《长江“三磷”专项排查整治行动实施方案》,组织长江经济带湖北、四川、贵州、云南、湖南、重庆、江苏7省(市)开展为期两年的磷矿、磷化工企业、磷石膏库专项排查整治;排查结果显示,229家磷矿企业中25%存在生态环境问题需整改,相关企业完成整改并通过验收后方可复产,部分问题企业被永久性关停。

环保督察常态化严格执行,磷矿违规开采进一步压降。2016年5月环保督察正式启动,以专项督察推动被督察区域生态文明建设与环境保护工作落地;环保督察执行标准严苛、督察周期持续,督察组多次进驻鄂川黔滇四省开展磷矿领域专项督察。2018年环保督察“回头看”启动,彼时部分磷矿产能尚未完成复产,国内磷矿石产量自此开启连续下降态势。目前环保督察已实现常态化开展,在持续的环保高压下,磷矿落后产能复产难度大幅提升,行业供需格局持续优化。

磷矿石生产“集约化”,政策鼓励优强企业通过兼并重组等方式整合中小磷矿。2024年1月,工业和信息化部等八部门发布《推进磷资源高效高值利用实施方案》,方案明确完善磷矿资源市场配置和矿业权出让制度,严格有序投放磷矿矿业权,支持“采、选、加”一体化的大型磷化工优势企业按照市场化原则取得矿业权,合理核定新建矿山开采规模,提升磷矿资源可持续保障能力。支持优强企业通过兼并重组等方式整合中小磷矿,推动技术落后、效率低下、不符合生态环保要求、不具备安全生产条件的磷矿企业依法依规退出。

政策驱动磷石膏治理,资源化潜力凸显。磷石膏是湿法磷酸工艺的副产固体废弃物,主成分为二水硫酸钙,还含有未分解磷矿、残余磷酸、氟化物等杂质,其中氟与有机质对其资源化利用影响最大。磷石膏堆存过程中渗滤液易污染土壤与地下水,其处置困境已成为磷化工行业绿色转型的核心瓶颈。我国磷石膏综合利用水平稳步提升,2024年我国磷石膏综合利用量5300万吨,较“十三五”末增长了55.9%;磷石膏综合利用率提升至61.6%。2024年4月,工信部、国家发改委等七部门联合印发《磷石膏综合利用行动方案》,聚焦磷石膏减量化、无害化、资源化目标。方案提出,到2026年全国磷石膏综合利用率需达65%,实现产消动态平衡,同时建成一批示范项目、培育专业化龙头企业,并在云贵川鄂皖等地打造10个特色产业基地,最终形成上下游协同、跨区域跨产业利用的可持续发展格局。

磷矿石:资源禀赋+政策管控,磷矿供给端刚性

磷矿石为磷化工产业的核心基础原料,加工制成磷酸后再与其他化学原料进一步反应生成磷肥、磷酸盐等各类化工产品。磷矿石主要以磷酸盐形态存在,作为磷产业链的核心矿产原料,是磷化工行业的立业根基。2016年,我国出台《全国矿产资源规划(2016-2020年)》,首次将磷矿石与石油、天然气等24种矿产资源一同纳入战略性矿产目录。鉴于磷化工企业对资源的强依赖性,且磷矿石具备不可替代、不可再生的特性,核心原料磷矿石的供给情况对整个磷化工产业链的发展起着决定性作用。

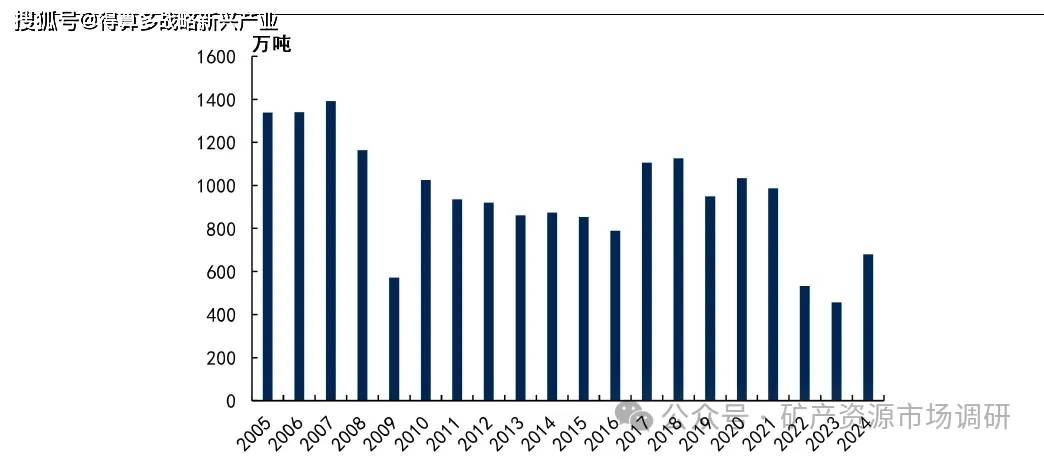

磷矿资源禀赋差、环保约束强,导致国内供给持续趋紧。我国磷矿资源呈现富矿稀缺、贫矿居多、品位偏低、伴生复杂等显著特点。2005-2016年开采量快速扩张,但2016年长江大保护上升为国家战略后,沿线磷矿及磷化工企业整治力度加大,全国磷矿石产量在2017-2020年连续下滑;2021-2024年虽略有回升,但受多年高强度开采影响,富矿资源加速枯竭,整体品位持续下降。叠加环保督察与安全生产政策趋严,如2022年国家矿山安监局推动部分安全生产不达标中小产能退出,磷矿山开工率长期低位运行,供给端刚性约束日益凸显。

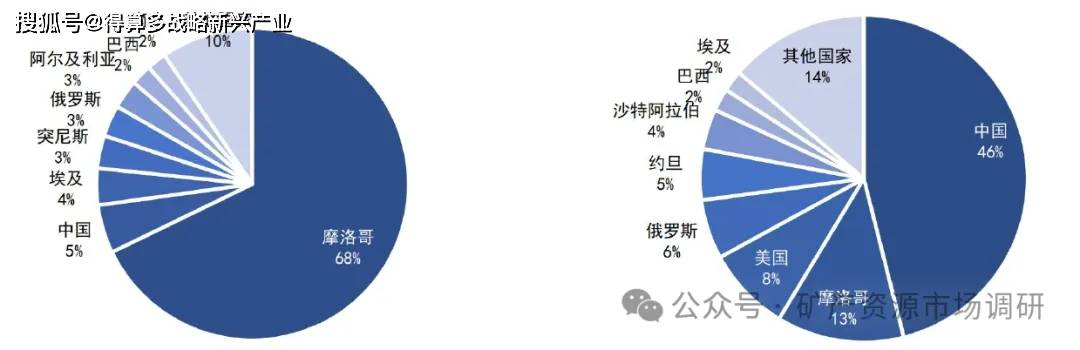

中国以全球5%储量支撑近半产量,资源保障压力突出,稀缺属性持续强化。中国磷矿石以全球约5%的储量贡献了全球45.8%的产量,储采比仅为33.6,远低于摩洛哥的1667,资源透支严重。据美国地质调查局数据,2024年全球磷矿储量740亿吨,其中摩洛哥占67.6%(500亿吨),但其因基础化工产业薄弱,产量仅占全球12.5%;而中国储量仅37亿吨,却年产超1.1亿吨,且整体品位仅17%,可采储量平均品位亦不足23%,显著低于全球30%的平均水平。在新能源需求大增与国内供给增长受限的双重作用下,磷矿石稀缺性不断强化,预计价格中枢将长期维持高位。

我国磷矿石资源储量供应集中在鄂滇黔川四省。中国磷矿的主产区包括:湖北省宜昌市和胡集地区;云南省滇池地区和抚仙湖地区;贵州省福泉市、开阳县、瓮安县;四川省金河-清平地区、马边县、雷波县、德阳市等。鄂滇黔川四省的磷矿储量及供给满足了全国大部分需求,形成了“南磷北运,西磷东运”磷资源供应的基本格局。湖北拥有全国最多的磷矿储量,同时是全国最大磷矿石生产省,据国家统计局数据,2024年鄂滇黔川四省磷矿石产量占全国产量的99%,湖北磷矿产量占全国产量的40%。云南、四川磷矿石多为省内自用;湖北磷矿石满足省内自用后运向安徽、江苏、河南等地;贵州也拥有较多磷矿石结余量。因此磷矿资源在地理空间上的分布具有北方少、南方多;富矿少、贫矿多的特点。

磷矿石消费结构持续演变,新能源驱动需求增量。近年来,我国磷矿石消费结构发生显著变化,传统农业需求仍为刚性支撑,但占比逐年下降。2015年磷肥占磷矿石消费总量的78%,至2024年已降至54%,反映出“减肥增效”政策与化肥使用效率提升对农业用矿的抑制;与此同时,以湿法磷酸为代表的新能源材料应用快速崛起,其消费占比从2021年的7%跃升至2024年的17%,成为磷矿石边际需求增长的核心驱动力。该部分主要用于生产磷酸铁、磷酸铁锂等新能源材料,受益于新能源汽车和储能市场的爆发式发展,带动对高品位、可净化磷矿的需求激增。黄磷消费占比稳定在8%-11%之间,其他用途(如氟化工、水处理)也逐步拓展。

供需紧平衡格局延续,价格中枢长期高位运行。尽管磷矿石表观消费量持续增长,但国内供给端受限因素叠加,难以匹配需求扩张。一方面,富矿资源枯竭、平均品位下降、开采难度加大导致成本上升;另一方面,环保整治、安全生产监管趋严(如长江大保护、矿山安全整治)推动大量中小产能退出,有效供给收缩。虽然未来三年有部分新矿山投产,但由于项目审批周期长、建设延期普遍、跨区域运输限制以及优质矿权稀缺,新增产能释放缓慢且有限。综合来看,2026年前后国内磷矿石供需仍将维持紧平衡状态。叠加西南地区30%品位磷矿石市场价格自2021年上半年的不足400元/吨飙升至1000元/吨以上,并长期在高位震荡运行超三年,资源稀缺属性凸显,磷矿石中长期价格中枢有望维持在较高水平。

磷矿石产量创六年新高,但有效供给仍受制于结构性瓶颈。据百川盈孚2020-2024年,我国磷矿石名义产能由1.61亿吨增至1.94亿吨,但实际供给能力远低于账面水平。2024年全国产量达1.14亿吨,为2018年以来最高值;表观消费量同步攀升至1.19亿吨,同比增长11.4%,部分受益于磷酸铁锂等新能源材料需求快速扩张。然而,据百川盈孚统计,当前有效产能仅约1.19亿吨/年,与1.94亿吨的名义产能之间存在高达0.75亿吨的闲置差额,反映大量产能因环保约束、矿权审批滞后、品位过低或缺乏配套加工能力而难以释放。行业集中度低,生产企业约273家,CR8仅33.4%,以及中小矿山开工受限,进一步制约供给弹性。

新增产能落地率或较为有限,进口难改紧平衡格局。尽管2025-2027年规划新增名义产能合计达0.59亿吨,但结合历史经验及当前政策环境、矿山开采难度及品位限制等情况,预计实际有效新增产能落地比例可能不足40%,即三年仅约0.24亿吨以内能形成真实供应。与此同时,进口虽在2024年增至207万吨(同比+46.8%),但占消费比重仍低于2%,且受内陆主产区运输成本制约,进口矿难以形成有效补充。综合来看,2025-2027年磷矿石表观消费量或将稳步升至1.42亿吨,而有效供给增速有限,供需紧平衡格局和价格高位运行态势有望持续。

摩洛哥为全球磷矿储量龙头,多重瓶颈形成长期供给约束。摩洛哥虽拥有全球近70%的磷矿石储量,但磷矿开发节奏缓慢、出口量无大幅增加,核心受战略选择、资源加工约束、国内经济与社会压力、环境与资源等瓶颈因素制约。从战略层面,摩洛哥通过国有公司0CP主动控制初级磷矿石产量,优先推动磷矿石加工为高附加值磷肥、工业级磷酸盐后出口,而非追求原矿出口规模;资源加工层面,磷矿后续加工需大量淡水,而摩洛哥是全球最缺水国家之一,且传统开采设备(破碎机、浮选系统等)运营成本高,制约产能快速释放;国内经济层面,摩洛哥面临失业率高、政局压力大的问题,需优先通过高利润磷化工产业维持国内经济稳定,缺乏大规模扩产的短期动力;环境与外部合作层面,水资源短缺、磷石膏处理等问题仍对开发形成隐性约束,且磷矿开发由0CP垄断,外资多聚焦下游加工,进一步限制了原矿开发与出口,整体形成长期供给约束。

我国将磷矿纳入战略性矿产名录,实施保护性开采,设定开采总量上限并要求提升回采率、综合利用率;出口端从配额管理升级为许可证制度,优先保障国内粮食安全与化工产业需求;引导企业淘汰落后产能、推进节能技改,同时从严审批新矿山并清退环保不达标小矿,推动行业向资源综合利用与生态修复并重转型。针对核心下游磷肥环节,通过出口配额约束,避免磷资源以高附加值产品形式外流,既缓解国内磷矿供给压力,又稳定国内化肥价格、筑牢粮食安全底线。

磷矿石毛利率保持较高水平。川恒股份的磷矿石毛利率在2023年超过80%并维持高位,其在磷矿资源布局、成本控制或产品结构上有较强优势;兴发集团毛利率稳步提升。2025年上半年,川恒股份、兴发集团、云天化的磷矿石毛利率均处于80%左右的高毛利水平。具备自有矿山、高品位磷矿储备及产业链协同的企业盈利能力更强,磷矿石业务为头部磷化工企业的重要利润支撑点。

2025年下半年,锂电行业呈现显著的复苏态势,全产业链排产与开工率稳步提升。据卓创资讯,磷酸铁开工率从1月的58%升至10月的75%;磷酸铁锂开工率由1月的41%升至10月的72%;六氟磷酸锂开工率同步从43%跃升至80%。伴随产能释放,产品价格强势反弹,六氟磷酸锂价格从年初6万元/吨飙升至12月的约17万元/吨,磷酸铁锂价格也由3.6万元/吨涨至超4万元/吨,反映下游需求持续向好。旺盛的含磷材料需求进一步传导至上游,拉动磷矿石及高纯磷酸等原料的消费,支撑磷化工产业链景气度回升。