下载链接:500多份矿产资源报告汇总

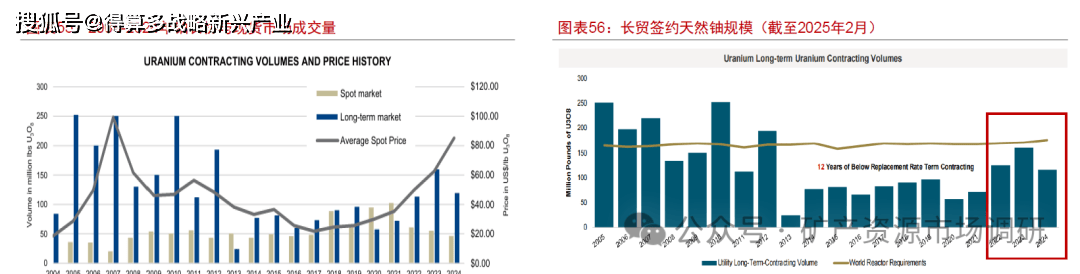

铀市场以长期“核电站·生产商”双边合同为主,现货市场为辅。1)长协合同价格占比约3/4,核电站与钟矿生产商直接签订3-15年长期供货合同,一股价格高于现货市场价格。通常情况下,核电站的平均换料周期约为18个月,其持有的铀库存包括周转库存(处于浓缩或燃料制造阶段的库存)和战略库存(为应对供应中断风险而储备的远期需求库存);2)现货合同价格占比约1/4,交货周期在一年以内,价格受贸易商、金融资本的影响本20年主立场参与则来台用事公司分场的市场的5%。到20年这一比例除一分皮1年降至三口长贸签约量反弹代表着天然钟市场基本面行情真正走向好转,未来仍有较大增长空间。福岛事件后,铀价长期低迷,在很长一段时间内没有新的长期合同签署,业主通过现货市场采购来满足长期合约未覆盖的需求,大部分天然轴生产商以福岛事故前签署的长期合约来支撑其销售。2022年至2024年,长贸签单量反弹,2024年签约量达5.26万吨(一半由中国购买)。新增长期合约的签订代表在现货轴价上涨的刺激下,来自核电业主的长期需求逐渐凸显,天然钮市场基本面行情走向好转,为天然轴市场注入真正的复兴动力。且长贸签约量仍未回归到2010年前水平,未来仍有较大增长空间。

口1968年至今,天然轴价格共经历了三轮牛市。1)第一轮生市为1973年1月-1978年5月,OPEC宣布石油禁运,石油供应冲击暴露了能源安全脆弱性,倒逼各国以核电替代石油发电。1973-1978年,全球新建441座核反应堆,直接拉动铀需求暴增,推动铀价上涨629%。核电建设高峰带来铀产能扩张,但20世纪80年代后电力需求放缓、安全监管趋严,叠加库存积压,导致轴价自20世纪80年代至20世纪90年代中期持续走低;2)第二轮生市为2000年12月-2007年6月,受各国积极制定核电发展计划驱动,叠加供应中断,钟价开启上升通道,2007年攀升至136美元/磅的历史峰值这轮牛市轴价上涨1801%。2008年,次贷危机爆发,铀价迅速跌落至40-50美元/磅,之后呈现缓慢复苏趋势,2010年回升至70美元/磅。2011年日本福岛核事故引发天然轴价格暴跌,事故发生前已启动的铀矿增产项目在需求疲软的背景下持续释放产能,导致市场供应严重过剩,对轴价形成了持续的下行压力,轴价持续探底至2016年11月18美元/磅的最低点;3)第三轮生市启动于2016年11月,2018-2019期间全球大量铂矿关停或减产,矿山产量长期大幅低于电厂需求,全球轴库存持续消耗。2019年-2020年随着去库存加速,价格加速上涨,2022年俄乌冲突爆发进一步冲击全球核燃料供应链,成为铂现货价格飙升的导火索。2023年12月,在《联合国气候变化框架公约》第二十八次缔约方大会(COP28)期间二十余个国家承诺到2050年将全球核电装机容量提升至当前三倍,成为核能发展史上的重要里程碑。在此背景下,天然轴供需局面反转,世界核燃料供应格局深度变革重构,天然铀价格进入持续上行通道。

口到2024年初,全球核电发展的政策红利持续释放,天然轴现货价格达到2008年以来的最高水平100美元/磅。全球核电装机扩容的强预期持续发酵,直接推动天然轴现货价格攀升至100美元/磅的高位。随后钟价格持续回调,震荡下跌至64美元/磅左右触底企稳。一方面,受美联储降息部分投机性需求获利离场等金融市场因素影响,市场情绪从狂热回归理性;另一方面,供应紧张预期出现明显缓解,Camec等主要供应商生产进度符合预期,哈原工上调2025年产量指引,多家轴矿商宣布旗下钟矿储量增加等。2025年3月至今,在特朗普签署行政命令复兴核能Sprott实体天然铀信托基金再次融资采购天然铀、日本加速核电站重启等多重利好下,现货铀价逐步回升至70-80美元/磅区间口截至2025年11月底,天然轴现货指数价格为76美元/磅,较2025年初上涨3.6%;而更能反映行业真实需求的天然长贸价格表现更为强劲达86美元/磅,较2025年初上涨6.8%。当前铀价已逐步向长协定价中枢靠拢,而全球核电发展的确定性叙事,为天然轴市场开启长周期景气通道奠定了基础。

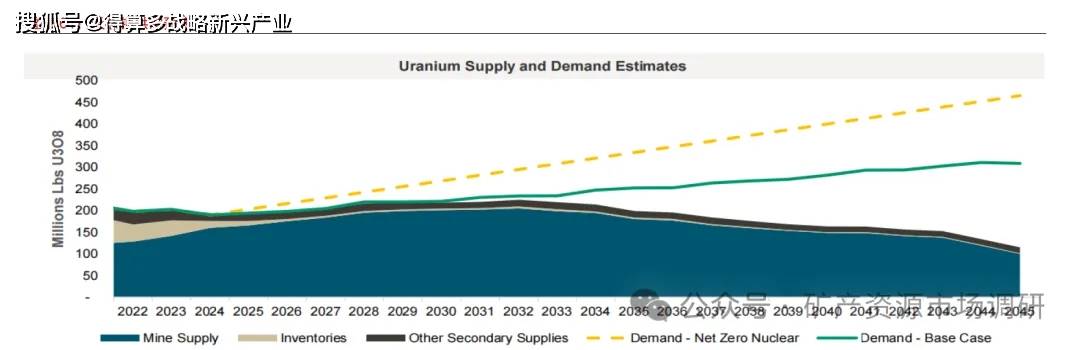

口在供应与需求缺口长期存在的情况下,铀第三轮慢牛行情存在长逻辑支。截至2025年11月25日,铂价格自2016年以来已经触底回升327%,与上两轮周期高点629%、1801%的涨幅相比,我们认为,后续铀价仍有较大上涨动力。

需求侧:1)在全球能源安全诉求、碳中和目标以及AI等新兴技术发展的多重驱动下,未来十年核能将迎来新的成长时代,天然轴需求增长空间巨大;2)金融机构现货采购对供需格局绝对影响较小,但对情绪催化明显,加速铀价上涨。供给侧,1)矿山集中度极高,脆弱性理。短期产量取决于停产矿山复产进度,铀价长期低迷导致矿山资本开支萎缩,长期新增供给受限;中长期伴随哈萨克斯坦矿山面临退役,产量下降或加速;2)十年供需错配导致库存持续去化,未来对供给的调节作用下降。