下载链接:500多份矿产资源报告汇总

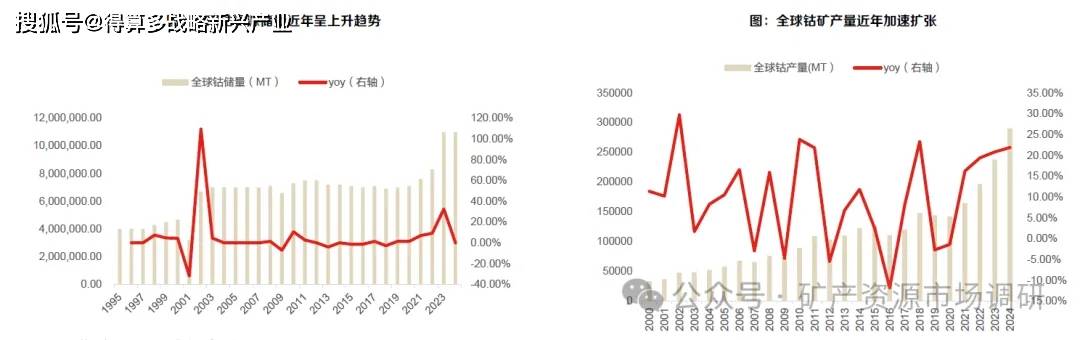

受益于锂电池等下游产业的快速发展,钴矿产量与探明钴矿储量增长均较快。

据USGS统计,2024年全球钴矿产量为29万金属吨,同比增长22%;截至2024年底,全球钴矿储量为1,100万吨金属量,由此计算储采比约为37.9年。在小金属中资源量水平中等,不是极端稀缺资源。

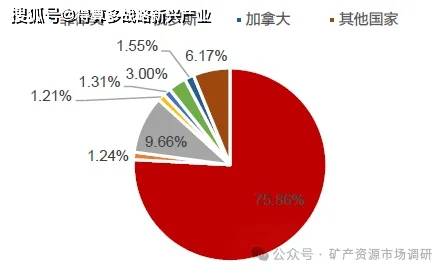

全球钴分布较为集中。

钻金属资源主要集中在刚果(金)、澳大利亚、古巴等地区。据USGS统计,截至2024年底,刚果(金)钴储量600万MT,占据全球已探明储量的55%。而中国钴储量仅为14万吨(2022年),占当时总储量的约1.69%。产量方面,2024年刚果(金)产钴29万金吨,占比76%。全球钴矿供给分布极为集中,主要集中在民主刚果(DRC)和印度尼西亚;且IEA预测CR3集中度将在未来进一步提高。

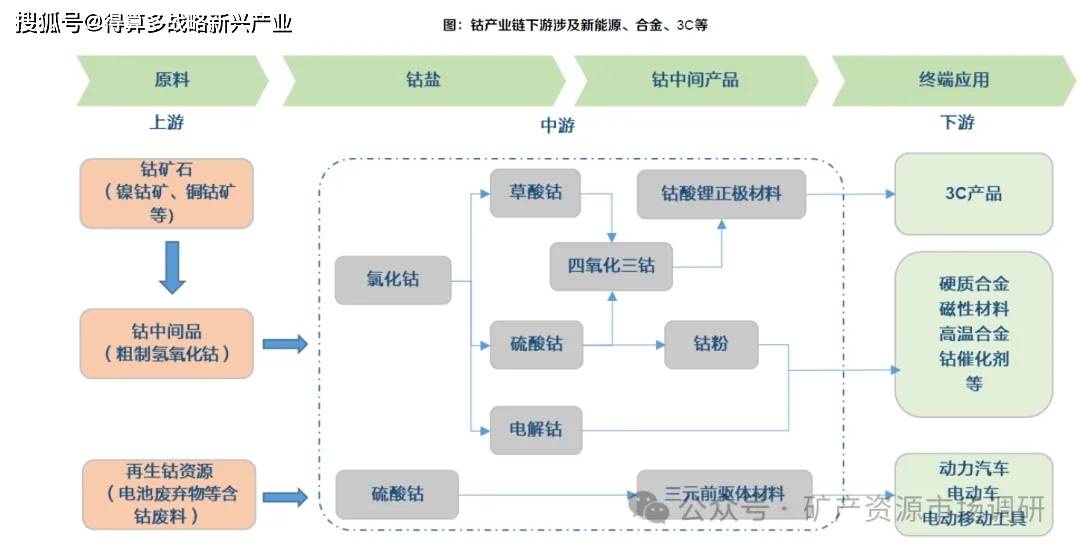

钻极少以原生金属形态存在,通常为铜或镍的伴生产物。钴主要赋存于三类矿床中:a)层状沉积岩型铜钻矿床(约占60%):主要集中在刚果(金)铜矿带;c)

红士型镍钴矿床(约占15%):主要分布于热带地区,如印尼、澳洲、新喀里多尼亚;c)岩浆型镍铜(-钴铂族元素)硫化物矿床(约占23%):典型产地包括加拿大和俄罗斯。

铜钻比、镍钻比受到不同矿床影响有较大差异。刚果金矿床铜钴比通常在3:1至10:1不等,东南亚矿床镍钻比通常在7:1至10:1不等。

据USGS,全球铜、镍产量近年上升较快,拉动钴副产量上开。2024年全球矿产铜、矿产镍分别约为2300万吨/370万吨,较五年前分别增长13%/42%。

2025年,刚果(金)主要钴矿企业产量呈现明显分化。整体来看,增量主要由少数资源型矿企贡献。其中,欧亚资源集团、万宝矿产及中国有色矿业集团产量培幅居前,分别实现同比增长约2000金属吨、500金属吨和450金属吨;盛屯矿业和中铁资源集团亦保持温和增长,显示在产项目运行趋稳。相对而言,洛阳铜业与嘉能可产量同比小幅回落,其中洛阳钼业下降约4000金属吨,主要与前期高基数及阶段性品位、检修节奏调整有关。整体判断,2025年刚果(金)钴矿供给增量不再由单一企业主导,而是由多家中型项目共同贡献,供给结构由“单点放量”向“多点支撑”过渡。2025年,印尼钻矿供给增量仍主要集中于中资HPAL项目释放。在前期大规模建设完成后,印尼镍钻湿法项目进入由“集中投产”向“稳态达产+效率提升”过渡阶段,供给增量来源进一步向头部企业集中。华友钻业、力勤资源与格林美仍是中资企业布局印尼红士镍矿湿法冶炼的核心代表,其HPAL项目在2022-2024年集中投产后,2025年进入完整年度运行与产能利用率抬升阶段,持续贡献钻原料增量。整体来看,2025年印尼钻供给的增长逻辑不再依赖大规模新增产线,而更多来自既有产线的达产、稳产及爬坡效率提升,头部项目对全球钴原料供给的边际影响仍具决定性。远期(2026.2030)来看:刚果金方面,洛阳银业KFM规划二期建设,预计2027年投产后年新增10万吨产铜量,同时规划TFM三期项目,向2028年实现100万吨产铜量日标迈进。嘉能可Katanga铜钴矿等头部矿山扩产或成为增量主要来源,但需考虑出口限制因素;印尼方面,华友淡水河谷的Pomalaa、Sorowako等项目

回收工艺:目前回收技术主要是火法(pyro)路线,这种路线有利于钴和镍的回收,但却牺牲了锂回收。最近新投资倾向于湿法(水处理)技术,提高锂的回收率,但仍能确保钴和镍的高回收率。

地域性:中国目前电池回收能力远远领先于其它地区。而在政策激励的推动下,欧洲和北美的回收能力有望增长。二次钻供应前景依旧乐观:据EA,二次钻供应预计将从2023年的10%增加到2030年的13%,到2040年达到29%。