下载链接:500多份矿产资源报告汇总

1、锡资源储量与区域分布

锡的物理化学特性突出,下游应用广泛。锡是银白色金属,熔点232摄氏度,沸点2270摄氏度,密度7.29克/立方厘米,质软,有良好延展性,能与大多数金属形成合金,锡及其合金有比较好的油膜滞留能力。锡化学性质稳定,耐弱酸弱碱腐蚀,常温时与空气几乎不起作用,而通过化学反应,可以生成特性相差比较大的各种化合物。锡无毒,是国际公认的“绿色金属”。基于上述特性,锡广泛应用于冶金、电子、包装、电器、化工、建材、机械、汽车、航天、军工等行业,其中主要应用于焊料(主要是电子焊料)、镀锡板(即“马口铁”)和锡化工。据兴业银锡2025年报,其中焊料的使用量占全部锡消费量的50%以上。

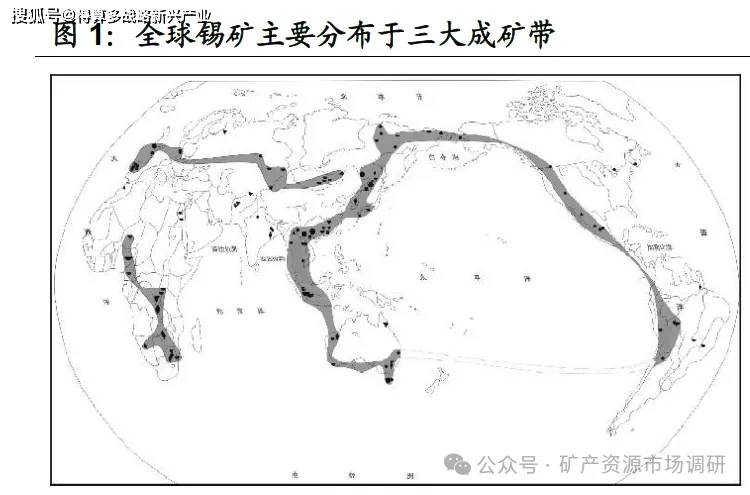

全球锡资源丰度偏低,且分布较不均匀。根据《金属的理化性质和地壳丰度的相互关系初步研究》测算,锡的地壳丰度为1.7,远低于铝、铁、锌、铜、钻等金属,高于金、银。全球范围来看,锡矿分布广泛,但分布较不均匀,常以“区”或“带”的形式集聚出现,环滨太平洋巨型成矿带、欧亚大陆陆内成矿带和中南非洲成矿带是全球三大主要锡矿成矿带。其中,环滨太平洋巨型锡成矿带覆盖澳大利亚、印度尼西亚、中国、俄罗斯、美国、巴西等国家,储量超过世界总储量的80%。

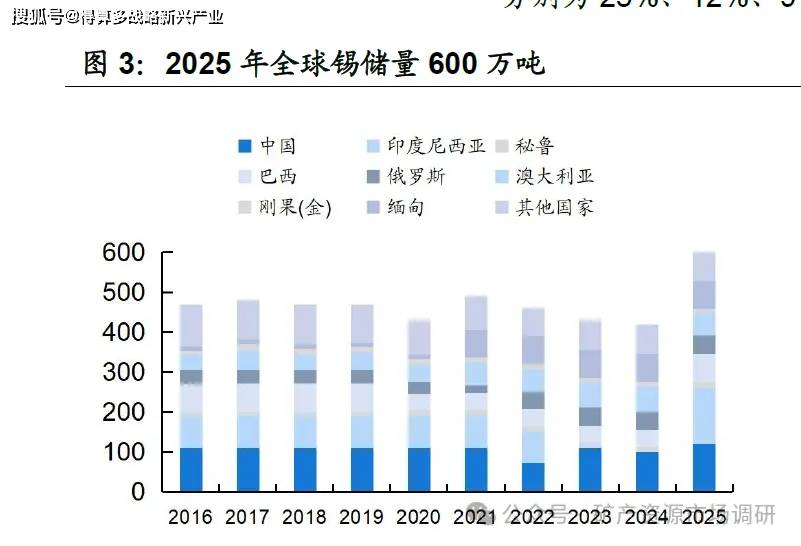

资源紧张程度日益凸显,中国储量优势明显。整体来看,全球锡储量于2021年录得490万吨阶段性高点后逐年下降,于2024年降至420万吨,表明近年来锡矿增储并未取得明显进展,全球锡资源处于净消耗状态中,资源紧张程度日益凸显。2025年,全球锡储量录得600万吨,同比增长明显,主因系印尼统计数据重新纳入统计口径所致,并非有重大勘探发现。储量占比来看,2025年中国锡储量120万吨,全球占比约20%,印尼、缅甸、澳大利亚、俄罗斯、巴西占比分别为23%、12%、9%、8%、12%.

2、锡矿产量规模及区域分布

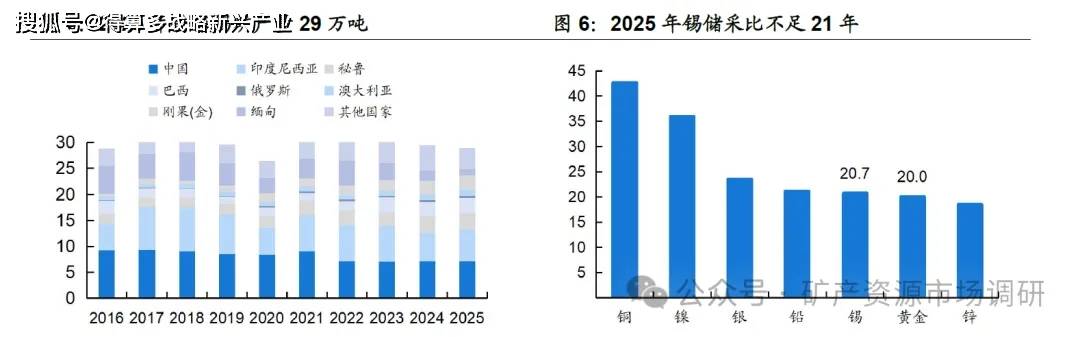

2016-2025年全球锡矿产量复合增长率0.07%,供应增长乏力。近年来,全球锡矿产量稳定在30万吨上下。受新冠疫情影响,2020年全球锡矿产量录得26.4万吨的阶段性低点,后续快速反弹至30万吨以上。供应端扰动持续背景下,锡矿产量未能在高位延续,2025年全球锡矿产量29万吨,较2024年下降0.4万吨。2016-2025年期间,全球锡矿产量复合增长率仅为0.07%,供应增长乏力。按照2025年数据测算,锡储采比不足21年,与黄金储采比接近,资源紧张程度凸显

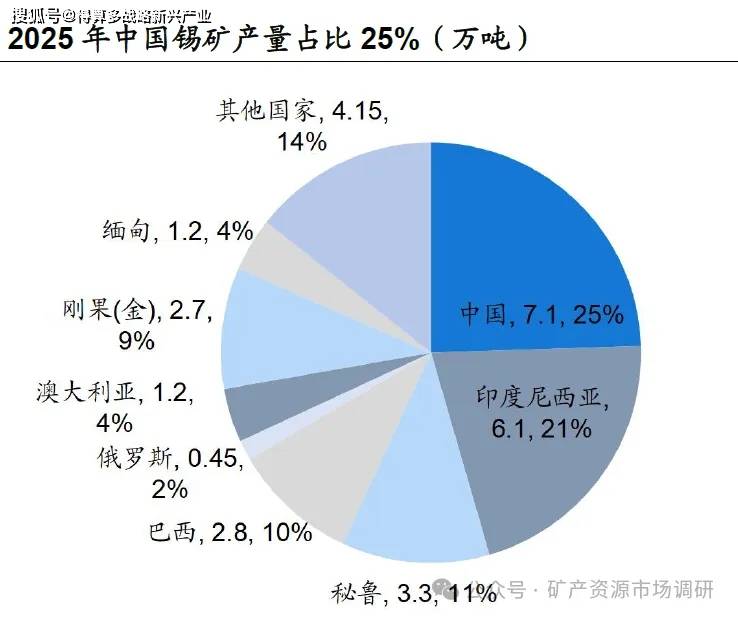

中国是锡矿第一大生产国,资源主要集中于云南、广西。从产出结构来看,中国是第一大生产国,2025年锡矿产量7.1万吨,占比25%;印度尼西亚、缅甸、秘鲁、巴西产量占比分别为21%、4%、11%、10%。中国锡资源集中在云南、广西、湖南、江西等省份,占比分别为36%、18%、13%、11%,资源储量占比超7成,表明锡资源虽分布较为广泛,但资源量并不均匀。供应结构来看,云南是全国锡矿的最主要来源,2022年产量占比接近6成;江西、湖南、广西占比分别为23%、10%、3%。

3、锡市场历年价格走势

2008年以来,锡价出现过三轮较为明显的价格周期。

2015年以前:宏观周期及半导体景气度主导价格走势,随着美国QE周期开启及中国四万亿投资落地,半导体销售额同比高增推动锡价上行。2012年开始,缅甸矿迅速放量,锡供需格局扭转。

2016-2022年:2016年初,中国锡骨干企业联合减产,供给侧结构性改革加速过剩产能出清,叠加半导体周期再度上行,锡价稳中有升。2021年,海外矿山因疫情停产,中国矿山受环保限产、能耗双控影响产量受限,锡价升至36万元1吨历史高点。2022年,美联储加息周期开启,全球流动性快速收紧,锡价承压。

2023年以来:2023年起,印尼禁止原矿出口政策生效,锡资源出口从原矿转向精炼锡;佤邦8月起暂停一切矿产资源的开采和挖掘。2024年,印尼出口审批放缓,佤邦对锡精矿出口开征实物税,锡价快速上行。2025年初,缅甸强震推迟复产工作进展,道路运输受损延缓矿石出口,叠加刚果(金)Bisie矿山因叛乱武装组织推进而暂停运营,锡价快速冲高。4月,美国对等关税政策扰动加剧宏观压力,Bisie矿复产缓解矿端紧张局面,锡价明显承压。9月,印尼总统下令关闭1000个非法采矿点,全球锡供应收紧担忧再起,价格再度冲高。11月底,非洲产区地缘风险骤然升温,刚果金主要锡矿产区处于交战状态,供应链稳定性面临严峻挑战,叠加货币政策宽松预期,锡价快速上行。2026年1月,锡价受宏观情绪带动大幅拉升,创历史新高。

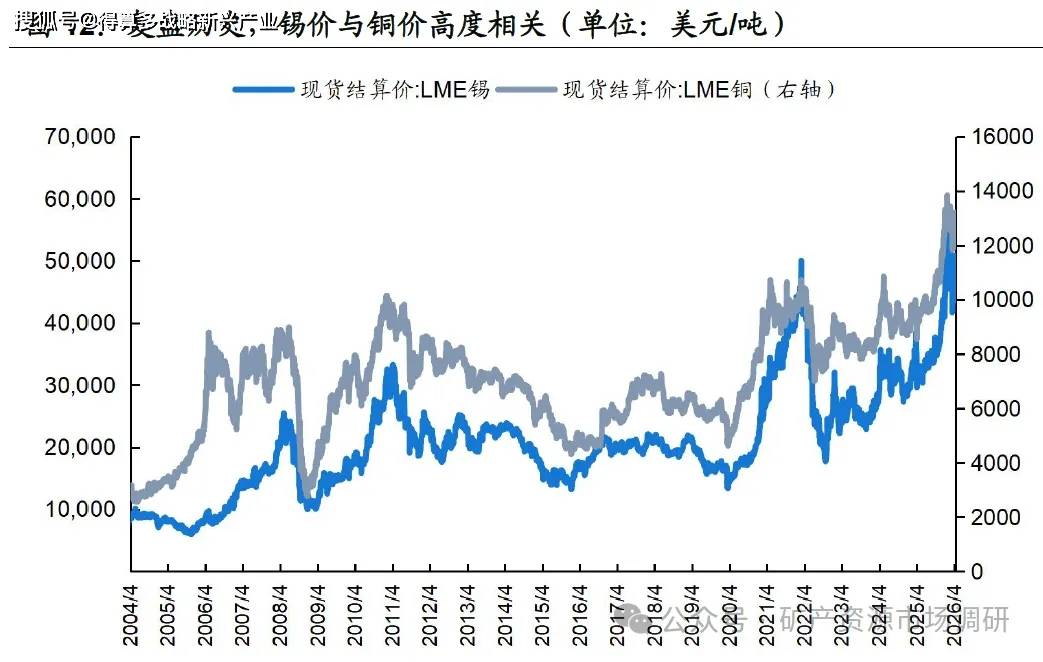

锡作为顺周期品种,铜价突破带动锡价上行。锡价与铜价的高度相关则在于两者在宏观与产业上的共振。宏观层面,铜锡皆是宏观定价的基本金属,对于全球货币流动性、制造业周期高度敏感,当全球流动性好转时,铜锡往往同步上行。产业端,铜锡均在消费电子领域广泛使用,铜是处理器、高密度存储、半导体封装的关键材料,锡作为焊料将电子元件在电路板上连接。因此,宏观与产业属性共振带动铜锡价格高同步。

4、印尼锡市场政策扰动频发,未来供应稳定性存疑

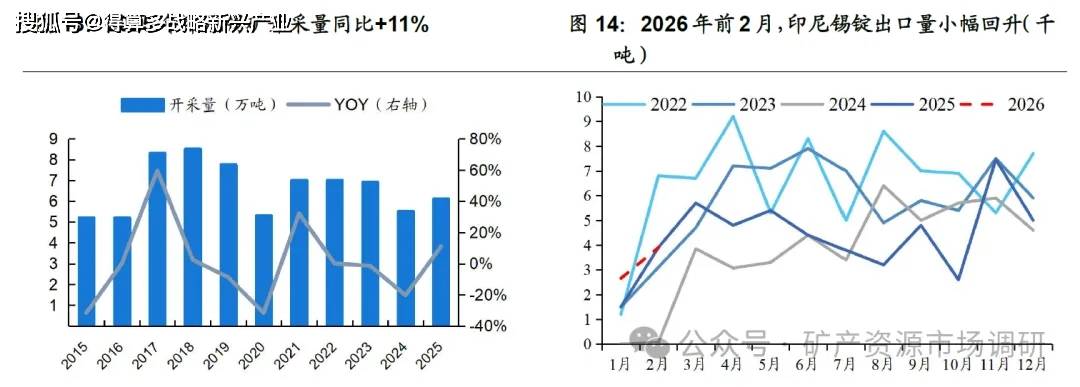

政策扰动频发,印尼锡资源稳定供应存疑。近年来,印尼政府在矿产政策方面不断收紧,锡资源供应稳定性受到明显挑战。2023年,印尼禁止原矿出口政策生效,锡资源出口从原矿转向精炼锡;2024年,受印尼总统大选影响及该国对锡贸易中涉嫌历史违规行为的调查,印尼精炼锡出口审批放缓,精锡出口量出现显著下滑;2025年,印尼启动非法采矿打击行动,整治集中于依赖非法矿的中小型私人冶炼厂,同时将原先三年期的RKAB审批制度调整为一年制,并废除部分企业已经获得的2026年采矿配额。政策端收紧背景下,2024年印尼锡矿开采量同比下降20%,为2017年来最低水平,2025年回升至6.1万吨。2025年,印尼锡锭出口量5.25万吨,同比+15%,但仍低于2021-2025年平均水平

天马公司是印尼锡产业核心,生产波动性或将放大。天马公司(PTTIMAHTbK)是印尼国有控股锡矿企业,全球主要的锡生产商之一,公司业务涵盖勘探、开采、加工、冶炼、精炼、下游锡产品开发等全产业链经营,是印尼锡产业的核心企业。2021年以来,天马公司产量整体呈下降趋势,2024年精炼锡产量1.89万吨,相较于2021年高点下降7550吨;2025年前三季度,精炼锡1.09万吨,同比下降24.8%,与公司2.2万吨的年度目标产量差距明显。2024年天马公司锡储量31.3万吨,其中海上储量19.3万吨,占比62%。考虑到海上开采技术难度更高、易受天气影响,公司锡矿供应稳定性或将明显下降。

5、缅甸锡矿复产进展缓慢,佤邦锡矿产量较难恢复至禁矿前水平

供应扰动持续,复产迎来重要拐点。缅甸是全球第三大锡生产国,佤邦地区锡矿产量占缅甸全国产量的95%左右。为保护当地锡矿资源,佤邦在2023年8月起暂停一切矿产资源的开采和挖掘。2024年2月,佤邦宣布暂停对锡精矿出口征收现金税,转而按照30%的税率收取实物税,实质上进一步收紧了锡矿供应数量。4月,曼相矿区所有巷道暂停一切清理维护工作。11月,佤邦政府重申严禁在停工停产期间私自偷挖乱采。2025年2月,《办理开采、选矿、探矿许可证的流程》出台,佤邦复产迎来重要拐点。2025年7月15日,佤邦召开公开会议,数家企业的矿产开采许可证申请获批,有效期三年。相关企业在完成管理费缴纳及实物税清缴后,即可启动矿山正常经营活动。2026年2月27日,佤邦工矿局发出《关于深部矿洞抽水分摊抽水费流程的通知》,明确分摊抽水费用流程,加速推进低海拔区域的高品位锡矿区复产进程。

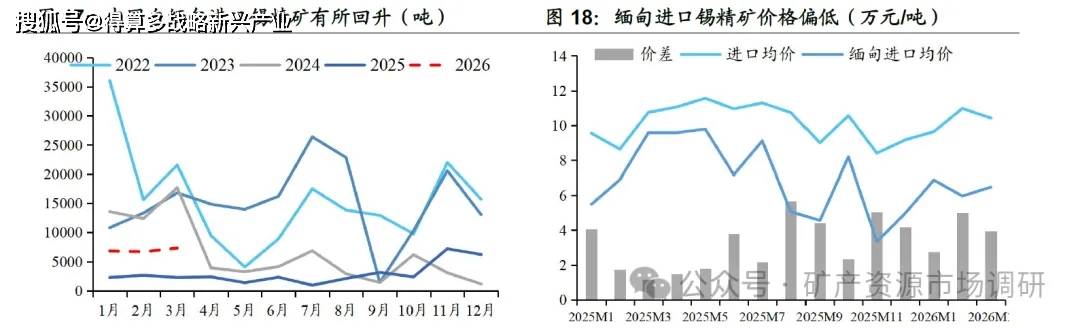

禁矿政策影响下,中国自缅甸进口锡精矿大幅下降。2021年,中国自缅甸进口锡矿月均1.23万吨,2022年进一步提升至1.56万吨。禁矿政策落地后,随着产业链中原材料库存的不断消耗,2024年月均进口数量降至6369吨,中国自缅甸进口锡精矿处于历史上低位区间。2025年11-12月,中国自缅甸进口锡精矿分别为7190吨、6205吨,较10月的2367吨提升明显,表明佤邦复产后产量开始进入国内。但从进口均价来看,10月缅甸进口均价录得8.19万元/吨,11、12月分别降至3.34万元、4.99万元,与整体进口均价价差进一步拉大,考虑到价格与矿石品位的高度相关性,或表明缅甸复产后矿石品位超预期下降,锡资源供应能力较难恢复至禁矿前水平。

6、锡市场需求:消费量稳步增长,充分受益于AI浪潮

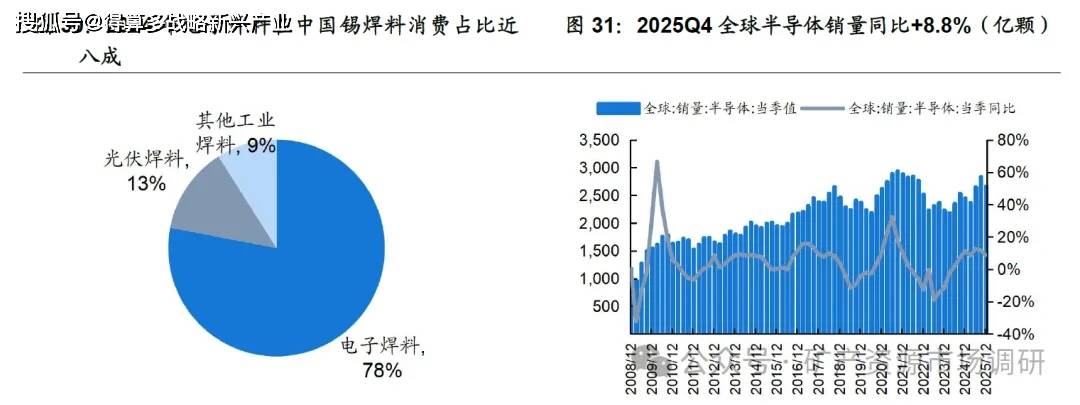

锡消费量稳步增长,焊料占比近5成。锡具有绿色、无毒、熔点低、导电性好金属特性,应用领域和需求前景广阔。2025年,全球锡消费量38.94万吨,2019年以来复合增速1.1%。消费结构中,锡焊料占比49.3%、锡化工占比17%、镀锡板占比11.8%、铅酸电池占比7.1%、合金占比7%,焊料占比近5成,是锡最主要的下游应用。

地区结构来看,中国是锡最主要的消费市场。ITA数据显示,2025年全球锡消费量38.94万吨,其中中国锡消费量19.98万吨,占比51.3%;日本、美国、欧洲分别占比5.9%、9.3%、10%,锡消费高度集中于中国市场。

(1)焊料:充分受益于半导体周期回升,端侧AI产品贡献增量

电子焊料是焊料主要应用类型,充分受益于半导体周期回升。锡焊料可分为电子焊料和工业焊料,电子焊料应用于电子、通讯、家电、汽车等领域,占比接近八成,需求水平与电子行业景气度息息相关。全球半导体销量自2023Q2触底后持续反弹,2024Q2起半导体销量同比转正,2025Q1-Q4全球半导体销量分别为 2368、2653、2835、2667 亿颗,同比+8.5%、+12.6%、+11.8%、+8.8%,带动电子焊料需求量稳步提升。

CSP厂商继续上修资本开支指引,AI基础设施投资持续加码。2025年,亚马逊、微软、Meta、谷歌、甲骨文资本开支分别为1318、1180、722、914、355亿元,同比+59%、+56%、+84%、+74%、+230%。参考国海证券计算机团队《计算机行业深度报告:从Rubin到Feynman,AI推理时代已至(2026/3/28)》,2026年亚马逊、微软、Meta、谷歌、甲骨文的资本开支将分别达到2000、1500、1250、1800、745亿美元,五家CSP合计将达到7295亿美元,同比增速超60%,对比2023年的1612亿美元增长3.5倍以上,这一增长的资本开支的绝大部分将投向AI算力产业。

AI芯片依赖高性能、高可靠度的先进封装,锡资源的消耗量与日俱增。根据IDC发布的《全球半导体技术供应链智能报告》显示,训练型AI架构对锡资源需求的弹性系数为1.35,即训练性能提升10%,锡的使用量将增加约13.5%;推理型AI芯片对功耗和成本更为敏感,弹性系数相对较低,为0.92。此外,数据中心AI基础设施对锡最为敏感,弹性系数达1.78。考虑到CSP厂商持续上修资本开支,加码AI基础设施投资,先进封装领域锡焊料需求有望稳步增长。

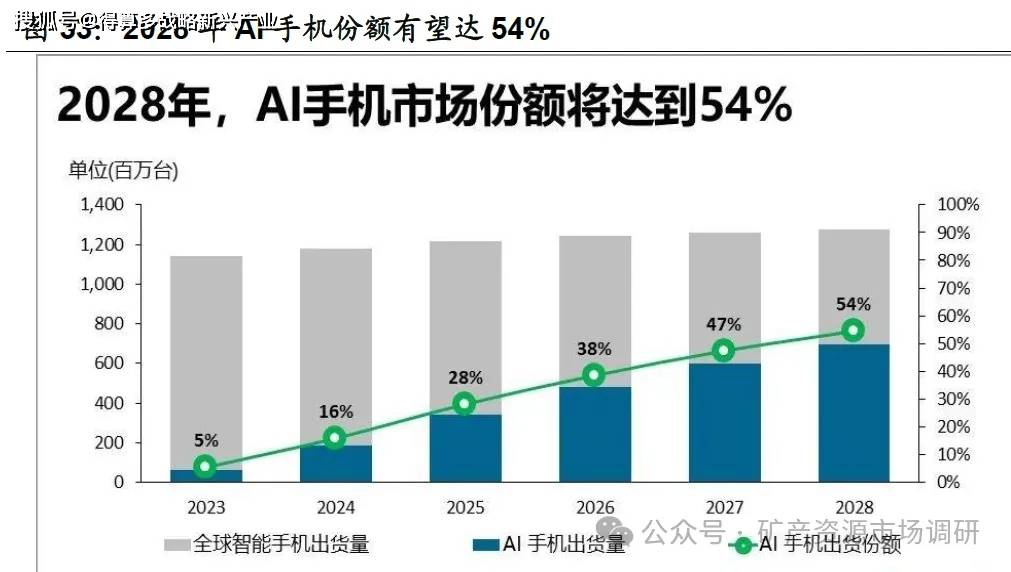

AI赋能进程提速,端侧应用增长可期。AI技术推动下,具有生成式AI能力的智能手机有望带动移动进信新时代。根据canalys预测,2026年全球AI手机累计出货量将超过10亿部,2023-2028年期间复合年增长率63%,带动AI手机渗透率从2024年的16%跃升至2028年的54%,具有生成式AI功能的手机将逐渐成为主流。技术创新驱动产品系统性升级,催化换机周期提速落地,支撑锡焊料消费增长。

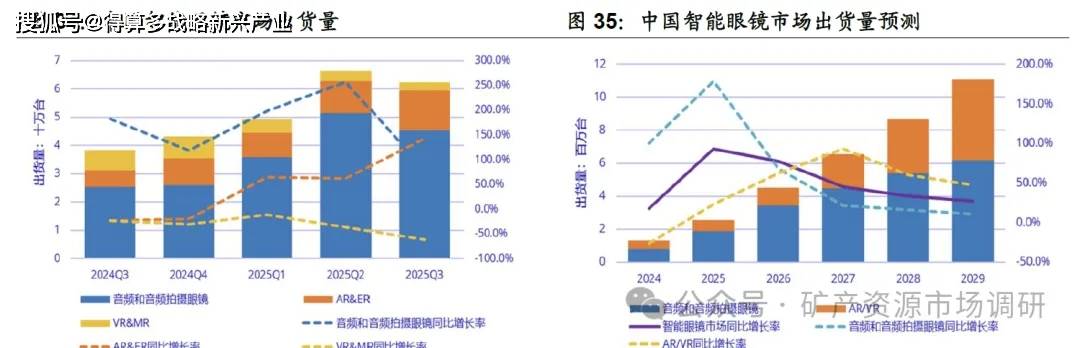

AI眼镜或成为消费电子行业新增长点。根据IDC发布的《全球智能眼镜市场季度跟踪报告》,2025年第三季度全球智能眼镜市场出货量429.6万台,同比增长74.1%。其中,中国市场出货量62.3万台,同比增长62.3%。考虑到多家头部厂商将密集发布新款智能眼镜,龙头企业的战略性布局不仅带动技术创新和产品迭代,也进一步推动智能眼镜向下一代智能交互入口方向演进。展望2026年,行业从前期探索阶段逐步迈向规模化增长阶段,中国智能眼镜市场出货量预计将达到450.8万台,同比+77.7%,消费电子领域新亮点带动锡消费增量。

国内新增光伏装机放缓,海外需求逐步释放。光伏焊带以铜和锡合金作为原材料,是光伏组件的重要组成部分。2025年2月,国家发改委、国家能源局联合印发《关于深化新能源上网电价市场化改革 促进新能源高质量发展的通知》,推动新能源上网电量参与市场交易,上网电价通过市场交易形成。通知以5月31日为分界点,对分布式光伏项目以及并网电价政策进行“新老划断”,促使企业为了锁定收益,抢在节点前完成备案、施工并网。2025年前5个月,光伏新增装机197.85GW,接近2023年全年新增装机量。"抢装潮”后,虽然当前国内需求增速有所放缓,但随着海外市场需求逐步释放,光伏市场规模有望持续扩大,拉动光伏焊带需求提升。

(2)其他领域:化工需求稳中有升,镀锡板需求稳健

锡化工是锡消费的第二大领域,需求量保持稳定增长。锡被用于聚氯乙烯(PVC)稳定剂、聚合物催化剂和许多其他化学品中,与建筑、基建需求紧密紧密相关。整体来看,2026Q1房地产开发投资降幅收窄,基建投资完成额增长显著,带动PVC产量小幅增长。2026年前3个月,PVC产量合计632万吨,同比+4.6%。稳增长政策全面发力背景下,预计中国PVC产量平稳增长,带动锡化工需求稳中有升。

7、锡市场供需平衡分析

海外扰动持续,国内锡矿供应无明显增量,传统/新兴领域共振,锡需求稳中有升,我们预计2026-2028年锡供需格局偏紧,锡价中枢有望进一步抬升。供应侧,佤邦复产节奏偏慢拖累供应节奏,印尼政策扰动频发难以带来明显增量,新建矿山将从2027年起放量。需求侧,受益于AI浪潮带动锡焊料需求,锡化工需求稳中有升,镀锡板需求景气持续。基于上述假设,我们预计2026-2028年供需平衡分别为-0.48、+0.29、+0.61万吨,全球锡行业将维持供需紧平衡。

8、锡市场样本企业分析

(1)华锡有色:锡锑双龙头,优质资产加速注入

广西关键金属集团宣告成立,成为公司间接控股股东。2026年1月16日,广西关键金属集团宣告成立,旨在保障国家战略资源安全、推动产业高质量发展,承担着整合区内锡、锑、铟等关键金属资源的使命。通过无偿划转形式,关键金属集团以间接方式合计控制华锡有色56.47%股份,成为公司的间接控股股东。

广西唯一国有有色上市公司,或充分受益于矿权整合加速。2025年11月12日,广西省举行《矿业权整合和“小散乱”企业综合治理专项行动新闻发布会》,广西将利用两年时间集中开展专项行动,通过整合和治理,推动广西矿业高质量发展。矿业权整合方面,到2027年底,广西力争实现将采矿权数量由2612个降至1800个以内,全区大中型矿山比例从目前的61%提升至80%以上。“小散乱”企业综合治理方面,到2027年底,实现选矿、冶炼、加工企业生产管理全面规范,大中型企业的比例由现在的43%提升至60%以上。华锡有色作为广西唯一国有有色金属行业上市公司,或在矿权整合中发挥重要作用,加速公司成长。

扩产稳步推进,优质资产加速注入。2025年3月,公司下属子公司高峰矿业拟投资10.9亿元建设100+105号矿体深部开采工程项目,项目达产后高峰公司矿石产能将由33万吨/年提升至45万吨/年。4月9日,铜坑矿顺利完成深部探矿权转为采矿权,证载规模由237.6万吨/年提升至350万吨/年,在产矿山扩产稳步推进。资产注入方面,2023年公司通过发行股份购买资产完成重大资产重组,但因盈利能力较弱或存在不确定性等不满足注入条件原因,华锡集团下属部分企业未纳入重组范围。2024年6月,公司完成现金收购佛子公司100%股权。截至2025年11月,公司与华锡集团正全力推进五吉公司和来冶公司注入上市公司,力争早日解决同业竞争问题。

(2)兴业银锡:开启全球化布局,资源雄厚成长可期

内拓+外延,公司成长性不断验证。截至2025年末,公司保有银资源量2.98万吨,锡金属量39.16万吨,公司在白银公司中位列亚洲第一位,全球第八位。其中,银漫矿业保有银资源量7822吨,锡资源量17.83万吨,是国内最大的白银生产矿山之一,锡精矿产量国内排名第二。2025年1月,银漫矿业扩建项目获内蒙古发改委批复,项目建成后银漫矿业采选能力将从165万吨/年上升至297万吨/年,产能规模接近翻倍增长。2025年1月,公司完成对宇邦矿业85%股权收购,宇邦矿业成为公司的控股子公司。根据世界白银协会统计,截至2023年底,宇邦矿业单体银矿排名位列亚洲第一、全球第五,公司资源优势进一步强化。

要约收购大西洋锡业,推进锡矿国际化布局。公司2025年5月6日公告与AtlanticTinLimited(大西洋锡业)签署《要约实施协议》向持有目标公司全部已发行股份的股东发出场外附条件要约收购。公司核心资产为摩洛哥Achmmach锡矿75%权益,预计总投资额约0.98亿澳元,合人民币4.54亿元。该矿保有锡金属量21.33万吨品位0.55%,项目已获得经营许可证,有望在2026年开始商业化生产。公司聚焦优势品种整合境外锡矿资源,加速国际化布局。截至2025年10月11日,公司已完成对目标公司的全部股权收购

实控人重整落地,公司开启新篇章。2019年,公司控股股东进入重整程序。截至2025年4月30日,兴业集团有约35亿元财产担保债权及优先债权等债权本金以及利息1.49亿元尚未清偿外,其余重整计划相关事项均已完成。为执行重整计划,兴业集团与中国信达进行一揽子交易,中国信达等主体拟设立信托计划向兴业集团进行纾困救济。其中,信托计划拟以不超过21.82亿元向兴业集团进行债权投资,拟以14.73亿元受让兴业集团持有的兴业银锡1.22亿股股票。2025年10月10日,控股股东重整计划执行完毕。实控人重整落地+国资入股,公司发展开启新篇章

(3)锡业股份:全球重要精锡生产商,资源拓展持续推进

全球锡业龙头,资源拓展力度不断强化。公司是全球锡产品重要的生产商及供应商,2005-2025年锡产销量全球第一。2025年公司锡金属国内市场占有率53.35%,较2024年上升5.37个百分点,全球市场占有率27.16%,较2024年上升2.13个百分点。公司高度重视资源拓展业务,聚焦“增储上产”目标,扎实开展资源勘探升级与资源基地建设。2025年,公司投入勘探支出1.12亿元,新增有色金属资源量5.6万吨。截至2025年底,公司保有矿石资源量2.56亿吨,锡金属量61.38万吨、铜金属量114.67万吨、锌金属量357.84万吨、钢4701吨、三氧化钨7.69万吨。

资源勘察扎实推进,新建产能落地可期。2025年1月,《云南锡业股份有限公司卡房分矿矿产资源开发利用方案》通过云南省自然资源厅审核,拟新建铜、钨产能150万吨/年,矿山规划设计服务年限10年。公司将进一步加强对卡房矿区的资源勘察,提升公司的未来钨、锡相关资源的增储和开发利用水平,加大对尾矿资源的综合利用水平,不断提升现有矿山价值创造能力。