报告链接:中国钨矿与冶炼市场发展现状、趋势与投资前景预测分析报告

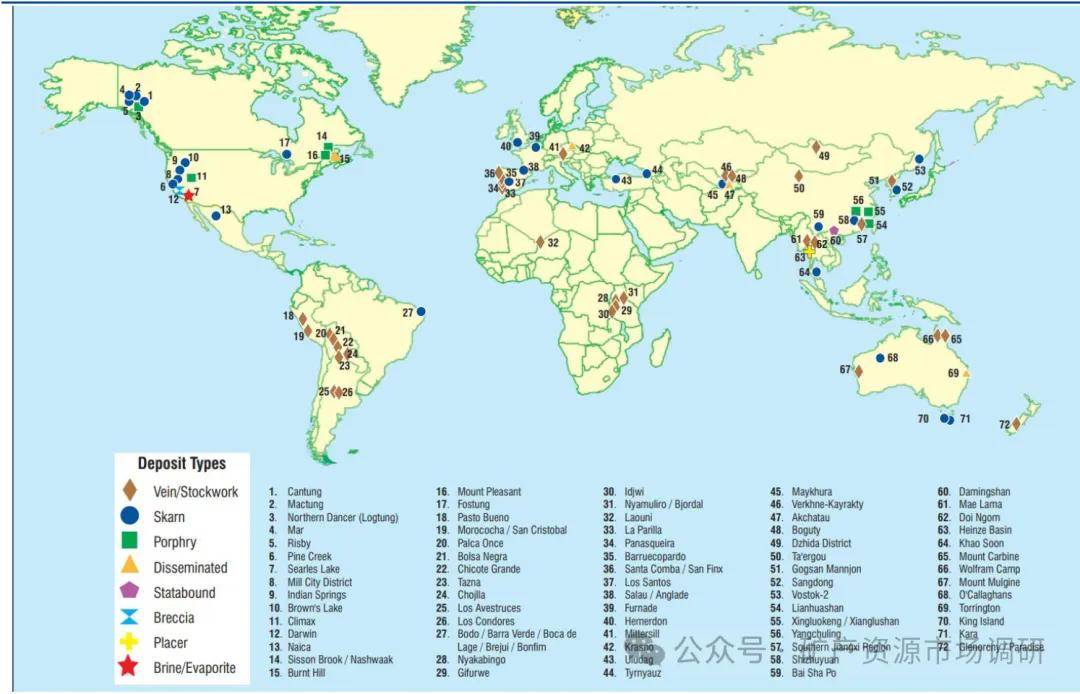

全球主要钨矿分布情况

存量与结构:近年海外钨矿产量连续提升,主要供应国包括越南、俄罗斯、朝鲜等地。2024年海外产钨矿约1.4万金属吨,全球占比约17%,且区位分布相对分散,主要供应国为越南、俄罗斯、朝鲜三国,合计占海外供应51%。受卫生事件影响,2020年海外钨矿供应出现断崖式下跌,此后稳步复苏但尚未恢复2015年高位水平,主要增量来源为朝鲜、澳大利亚等地。

中国进口来看,2024年钨精矿进口量同比大增,国内炼厂寻求多样化供应。2024年中国钨精矿进口量达1.2万吨,同比+114%,增量约0.66万吨,主要进口来源为朝鲜、缅甸、俄罗斯等地。由于国内钨精矿供应偏紧,冶炼厂对外寻求多样化供应,除朝鲜、俄罗斯传统进口来源外,今年缅甸、卢旺达、蒙古、玻利维亚等精矿进口量大幅增加

短中期:未来三年海外在建钨矿批量落地。2025年起哈萨克斯坦巴库塔钨矿、韩国桑东钨矿开始规模化生产,另有澳洲、卢旺达前期投产矿山产能爬坡,贡献全球钨资源主要增量。据我们测算,2025年海外钨矿增量或达0.55万金属吨,相当于2024年海外原矿供应存量39%,但相对于全球12.5万吨存量供应而言增量有限,且随产能逐步完成爬坡,后续项目接续、增量持续性或存不确定性

长期变量:高价刺激及战略储备或激励海外钨资源加速开发,澳大利亚与俄罗斯构成长周期供给潜在扰动项。全球范围看,上世纪80年代随中国改革开放,国内钨矿供应大幅增加,导致国际钨价显著下行,期间大量海外钨矿关闭。前述列示的近三年增量矿山即多为该时期停产后又复产的项目。随着钨价高位运行,或刺激更多前期停产的海外矿山恢复生产,构成远期供给潜在增量。此外,在地缘竞争语境下,以美国主导的西方国家逐步推动钨供应链多样化及“去风险化”,采取了如对中国出口钨品加征关税、对矿山开发融资支持等政策,意在降低中国钨品性价比、推升钨价并激励除中国外钨矿开发。预计地缘竞争亦将促使海外钨资源开发提速。从增产潜力来看,澳大利亚与俄罗斯为除中国外的主要钨储备国,两国均有长期钨矿开发战略规划。澳大利亚方面,如MtMulgineMolyhilTungsten等项目均已进入PFS或FS阶段,考虑到正常矿山开发周期,这些项目或在2028年以后释放产量。俄罗斯方面拟加大对稀土、锂、钨等关键矿产开发力度。俄自然资源厅预计,随着Tyrnyauz、Kti-Teberdinsky、Skryty等项目投产,俄罗斯钨矿产量将实现翻番(2024年为2000金属吨)。我们预计澳大利亚与俄罗斯将构成远期供给增量来源,实际影响需关注后续项目建设落地情况。

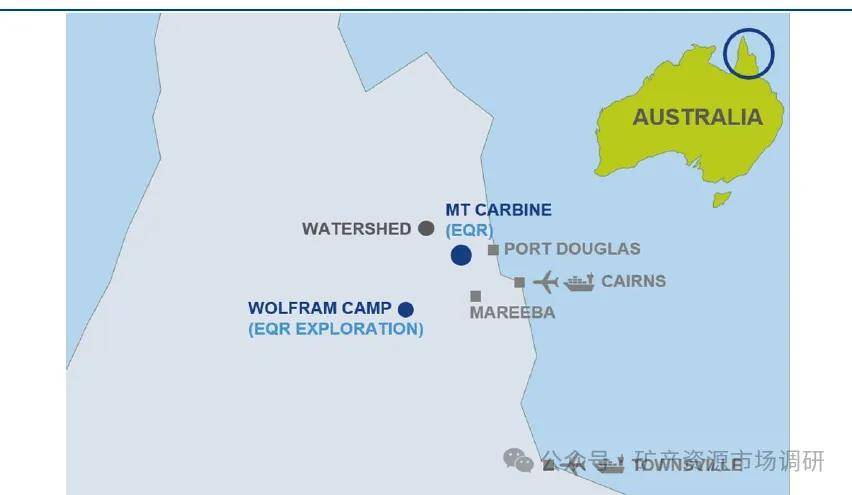

1、澳Mt Carbine钨矿:露天矿临近开采完毕,2032年起转地采

项目概述:MtCarbine钨矿位于澳大利亚昆士兰州北部凯恩斯西北130公里处,距离道格拉斯港以西约1小时车程。该矿山历史悠久,早在19世纪末即被发现,是20世纪70-80年代的主要钨产地,但由于钨价低迷,该矿于1982年关闭,直到2020年重新生产。目前,矿山由澳大利亚上市公司EQResources全资持有。

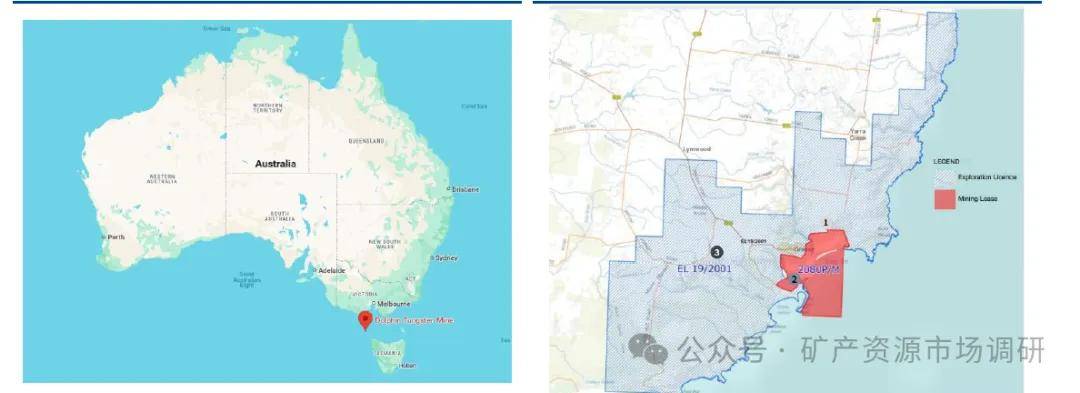

2、澳Dolphin钨矿:2023年复产,海外品位最高的钨矿之一

项目概述:Dolphin钨矿位于澳大利亚塔斯马尼亚州的金岛海岸附近,首产于1917年,后因钨价低迷于1992停止开采。2005年,Group6 Metals(G6M)收购该矿山权益,并曾与湖南有色集团成立合资公司共同建设该项目。但在2010年五矿集团收购湖南有色后,五矿方面认为该项目体量较小,因此终止了该合资企业,至此项目由G6M全资持有。2023年矿山复产并商业化运营。2025年2月,澳大利亚塔斯马尼亚州政府拟将对G6M的1000万美元贷款转换为G6M股权,以支持Dolphin钨矿的建设。

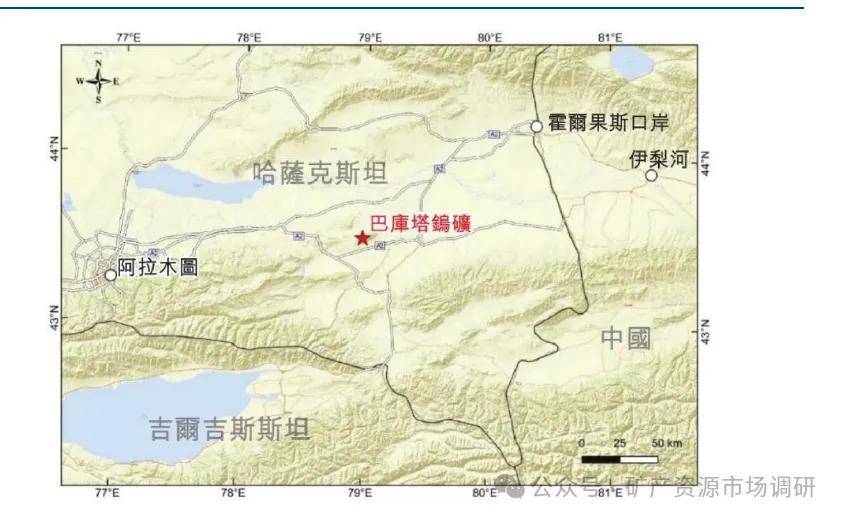

3、哈萨克斯坦巴库塔钨矿:全球第四大钨矿,一期项目于2025Q2商业化生产

项目概述:全球第四大钨矿,一期项目于2024年11月建成。巴库塔钨矿项目位于阿拉木图以东180公里及连接中国的霍尔果斯口岸以西160公里处,交通便捷。项目是中哈合作“样板戏”,在2018年6月被哈萨克斯坦和中国两国政府相关部门共同确认列入中哈产能合作重点项目清单。项目于2021年4月开工,历时3年半于2024年11月1日建成。据弗若斯特沙利文,该矿是目前全球已投产的产能最大的单体钨矿山之一,钨资源量排名全球第四。佳鑫国际持有该项目采矿权。

4、 韩国Sangdong钨矿:大型新投产钨矿,产能基本包销完毕

项目概述:桑东钨矿于2025Q1投产,运营商Almonty深度嵌入美国供应链体系。桑东钨矿位于韩国首尔东南187公里处,地处江原道永武县,是韩国最大的钨矿项目,也是中国境外十大钨矿项目之一。矿山早在1916年被发现,并在日治及二战时期大量开采以供军需,在朝鲜战争期间曾贡献了韩国50%以上的出口收入。1990年前后因钨价低迷被迫关闭。2015年,加拿大上市公司Almonty收购了该矿的采矿权,项目于2025Q1复产。矿山运营商AImonty深度嵌入美国供应链体系,2025年3月公司与美国著名政府关系和业务发展公司American Defense International签订了战略合作协议,聘任美国GustaveF.Perna将军为公司董事会成员,并有意将总部迁至美国。随着公司旗下桑东钨矿及其他资源投产放量,我们认为公司将成为中美竞争语境下,美国在钨资源方面对冲中国资源优势的重要筹码。

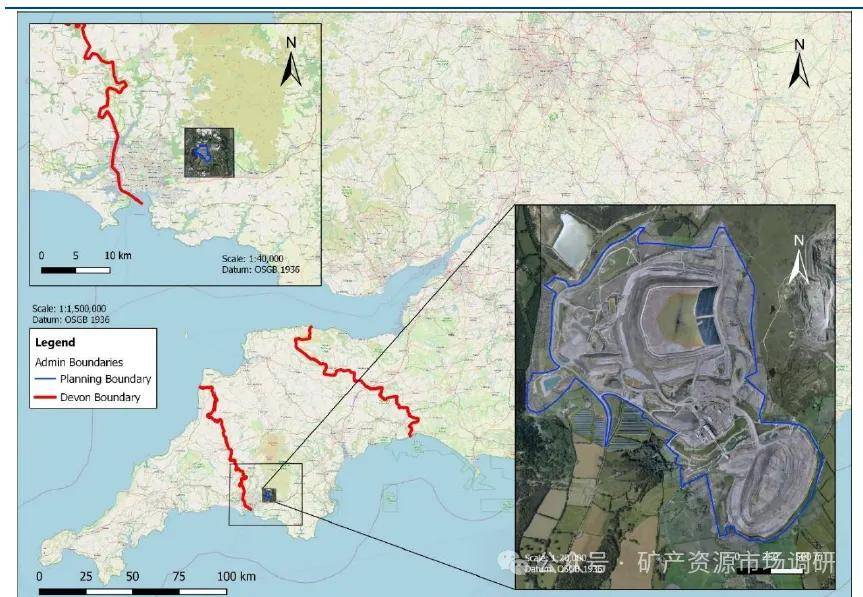

5、英国Hemerdon钨矿:全球大型钨矿,一期项目预计2026年投产

项目概述:全球大型钨矿,预计一期项目2026年投产。Hemerdon钨矿位于英国德文郡普利茅斯东北11公里。矿山于1867年被发现,并分别在1919-1920年和1934-1944年间开采,后因钨价低迷而停产。2007年12月,特种金属勘探开发公司WolfMinerals收购了Hemerdon钨矿,并于2015年正式投产。但该矿从未实现过开采或财务目标,2018 年 10 月 Wolf Minerals 破产,Hemerdon 钨矿亦重新关停。2019年,Tungsten West以不到300万英镑的价格收购了该矿山100%权益,并计划重启生产。

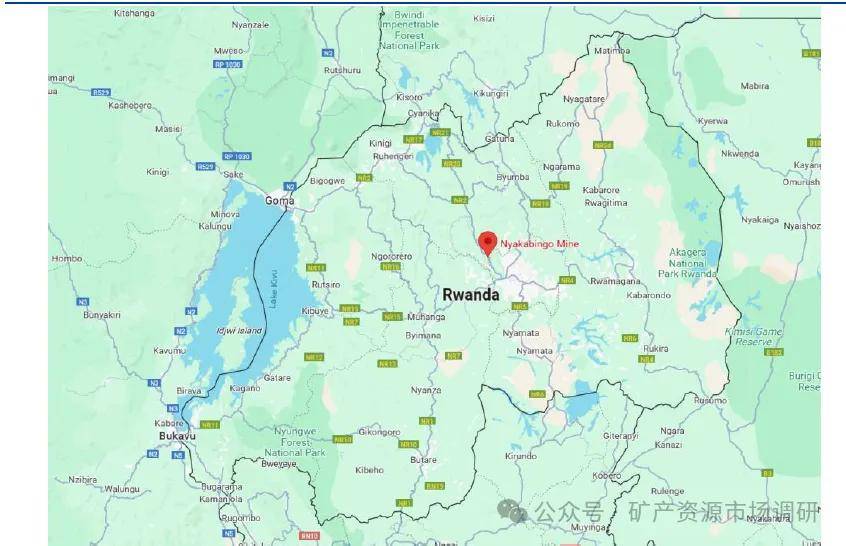

6、卢旺达Nyakabing0钨矿:非洲最大的钨矿之一,扩建项目预计今年放量

项目概述:非洲最大的钨矿之一,扩建项目预计2025年放量。Nyakabing0钨矿位于卢旺达中部地区,距离卢旺达首都Kigali仅19公里。矿山历史悠久,早在1930年代被发现并勘探,二战后开始露天开采,20世纪60年代末转为地下开采。目前运营商为TrinityMetals,自2015年起获得25年采矿权。Trinity Metals成立于2022年5月,由三家矿产公司合并而成,包括非洲最大的钨矿(Nyakabing0)、卢旺达最大的锡矿(Rutong0)以及该国第二大锡矿(Musha),目前是东非最大的锡、钨生产商。矿山主要产出66-70%黑钨精矿,目前已建成精矿产能约1667标吨;公司拟于2025年起将产能提升至2511标吨,实际产量或达近2600吨以上,达产后,矿山现金成本约为10万元/标吨。