如需更多报告,联系客服13699799697(微信)

或者,扫码阅读报告

(一)2026 年出行支撑需求,成本红利有望延续

2025 年饮料行业动 销具备韧 性,2026 年出行旺 盛有望支 撑动销。按照上市公司口径,25H1饮料行业七家企业收入 1127 亿元(康师傅、统一、农夫山泉、华润饮料、中国食品、东鹏饮料、IFBH),同比+6.2%,较 2024 年同期提速(4.8%)。展望 2026 年,我们预计出行仍然旺盛,利好饮料终端动销。1)日常出行:线下办公等刚性出行逐渐回归常态,25H1 城市客运量同比基本稳定,预计 2026 年日常出行有望维持。2)假日出行:《全国年节及纪念日放假办法》修订后法定公共假期增加+调休制度合理化,2025H1 出游客运量持续增长,考虑到 2026 年多地有望推出春秋假制度,出行需求有望延续增长趋势,消费场景增加利好饮料终端动销。

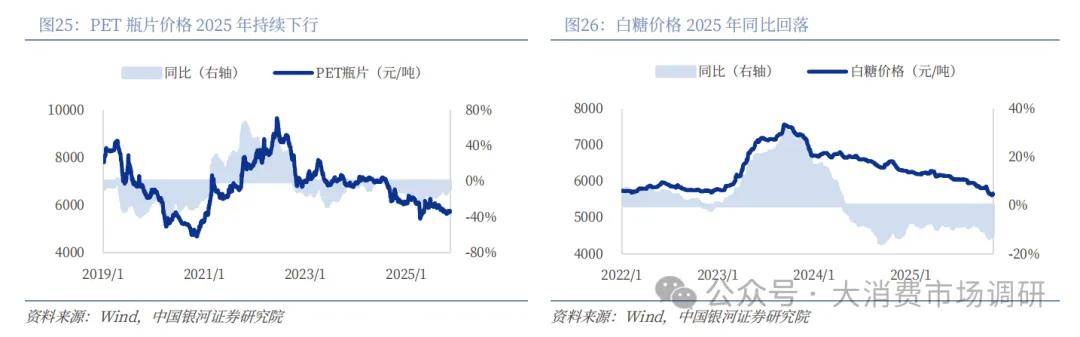

2025 年成 本红利推动净 利率 改善,预计 2026H1 趋势有望 延续。25H1 行业归母净利率 13.3%,同比+1.5pcts,其中毛利率同比+1.8pcts,部分得益于白糖、PET 等成本价格同比下降。截至 2025年 11 月 13 日,PET 瓶片价格同比-7.4%,白糖价格同比-11.4%,按照这一趋势并且结合企业提前锁价行为,我们预计 2026 年成本红利有望延续,利好企业盈利弹性释放。

(二)方向一:关注竞争格局变化带来的投资机会

包装水:2026 年娃哈哈内 部 纠纷有望利好行业 竞争格局。25H2 娃哈哈内部围绕商标、股权、遗产发生了一系列纠纷,经营不确定性增强,或将导致其市场份额丢失以及渠道对费用投放偏谨慎。农夫山泉、华润饮料有望受益,农夫在 2024 年舆情事件后快速应对,包装水业务稳步修复;后续关注华润饮料在渠道变革后的改善节奏。

(三)方向二:关注具备品类景气的细分行业

运动饮料: 将受益运 动场景 数量增加与 渗透率提 升。健身风潮兴起,快速补水需求增长,叠加头部品牌持续培育,运动饮料、电解质水等符合健康功能化的产品迎来机遇。伴随户外场景持续复苏,消费者运动频次与专业度均有提高,品类将延续较高景气度。

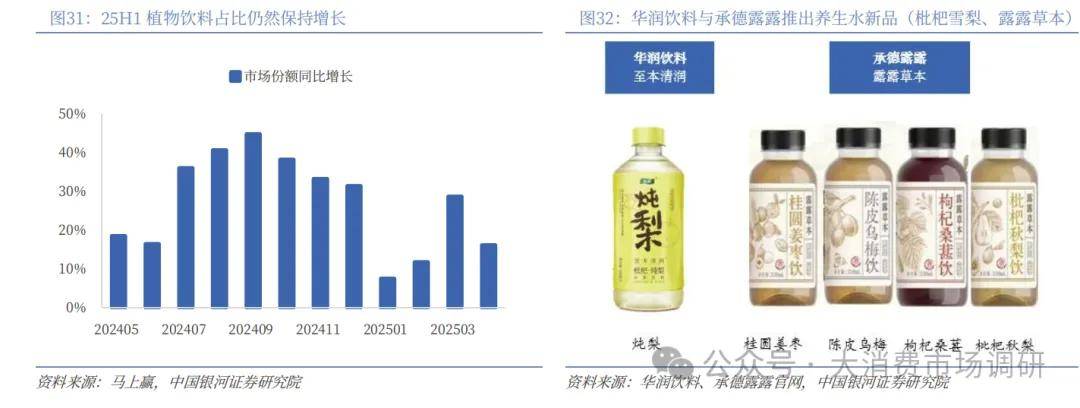

养生水:健康消 费趋势下处于 高速成长期。从 景气度来看 ,植物饮料 2025 年实现较快增长,主要得益于其符合健康消费趋势(低热量+功能性+养生),未来随着口味的增加以及拓展更多年轻消费群体,行业有望延续高增态势。从竞 争格局来 看,华润饮料推出至本清润系列,核心产品菊花茶具备先发优势,2025 年则继续推出枇杷雪梨,二者均主打中式健康与国潮风,布局 4 元价格带具备性价比优势,有望快速发挥渠道杠杆效应。承德露露在 2025 年 3 月推出露露草本养生水,目前处于铺货阶段,有望贡献一定收入。

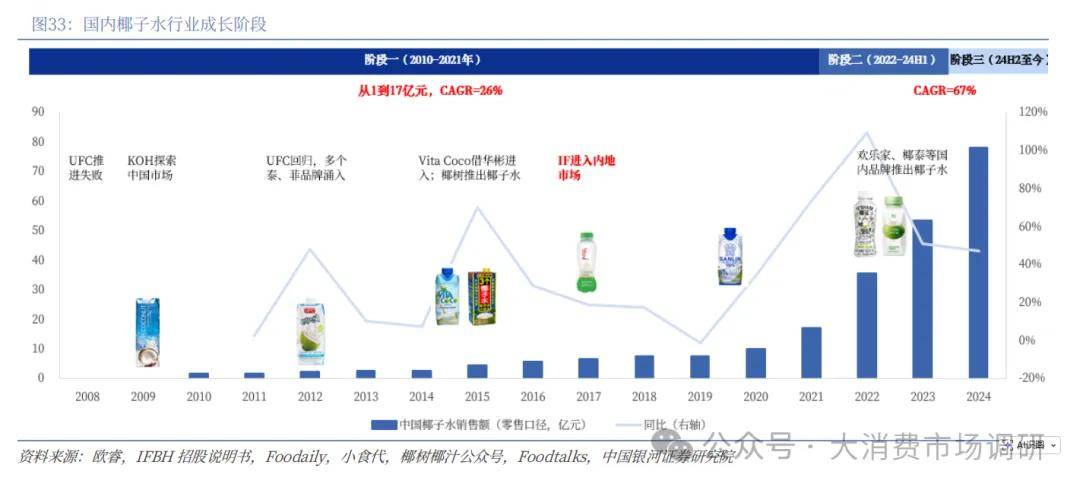

椰子水:需求景 气有望延续,关注竞争格局变化。椰子水品类正处于高速增长期,2024 年终端销售额快速增至 78 亿元,期间 CAGR 约 67%,主要得益于健康消费趋势、疫情加速消费者教育、供应链成本大幅下降。我们预计未来 5 年椰子水仍将保持较快双位数增长,主要得益于水替、出行、运动等核心消费场景不断扩张。但需关注竞争格局演变:短期来看,建议观察 26Q1 水头情况,以及若 2026 年国标出台有望推动小品牌出清;长期来看,我们认为供应链、营销与渠道为核心壁垒,具备相关优势的企业有望长期胜出,参考美国椰子水竞争演变趋势,龙头 Vita coco 凭借强大供应链能力与营销能力长期保持龙头地位。

(四)重点公司

展望 2026 年,饮料板块我们建议继续重点关注二个方向:1)竞争格局变化带来的投资机会,包括娃哈哈内部纠纷有望从市场份额、费用投放等角度利好农夫山 泉、华润 饮料,以及受益于盈利能力提升的康师傅 、统一;2)功能饮料景气品类延续,包括受益于运动饮料高景气的东鹏饮料,以及受益于椰子水高景气的 IFBH、欢乐家,但需关注竞争节奏。