本文为节选内容

如需更多报告,联系客服

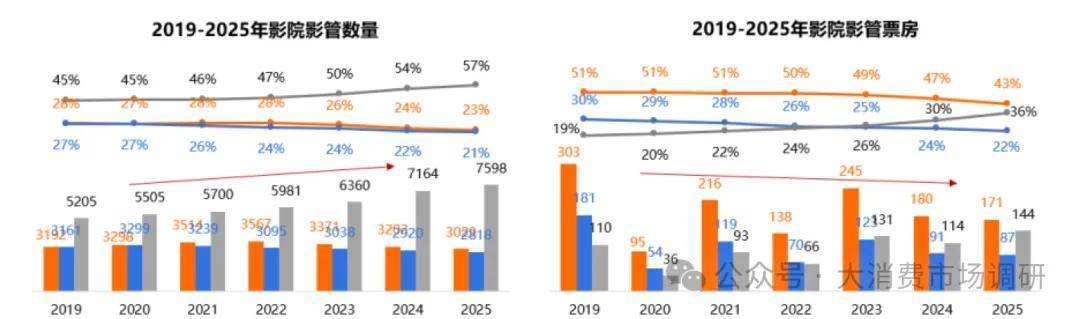

从影管层面看,2019-2025年影管市场呈现头部收缩,尾部扩张格局。在数量端,TOP30影管从2019年312家降至2025年281家,而无影管主体则从5205家猛增至7598家,六年占比提升12个百分点。在票房端,TOP30影管从2019年503亿跌至2025年245亿,而无影管票房却从95亿跃至144亿,六年增加了17个百分点。头部影管数量、票房双降,揭示市场集中度减弱与竞争加剧,而无影管主体规模与营收占比攀升,既源于疫情后中小影院韧性复苏,也显露出行业资源被尾部分流的分散化趋势

从影管维度看,与整体影管市场相似,头部前30影管旗下影院陷入规模与票房双萎缩困境。总体方面,TOP30影管新建数量从327家降至80家,总数量占比由23%缩至9%,而非头部影管成为新建市场的绝对供给主力,其新建数从1071家微调至813家,占比从77%跃升至91%,中小影管扩张加速,市场集中度下降;200万以下票房体量方面,头部影管对低票房新建影院的参与度显著降低,转向存量优化或聚焦高价值区域,TOP30影管所属的低票房影院占比从19%降至6%,但其单影院产出稳定在38、39万;而非TOP30同类影院占比从81%飙至94%,单影院产出从30万跌至21万,反映出头部影管聚焦提质,而中小影管扩张,中低效影院占比攀升、盈利能力下滑,挤压头部影管的市场空间,导致市场风险加大和行业结构性矛盾凸显

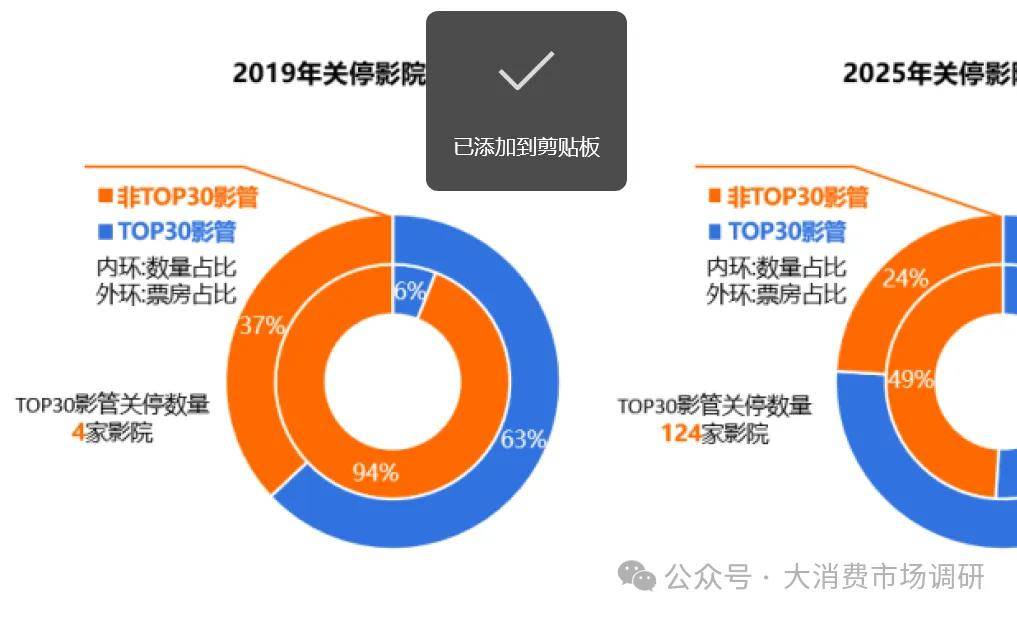

从关停的影管数据看,2019年关停影院以非TOP30影管的为主,其数量超过9成,而2025年则是头部影管大规模参与关停,在关停数量上头部影管超过半数,从中小影管的被动淘汰升级为头部影管的主动存量优化,头部影管在关停影院上无论是数量还是票房占比均实现跨越式增长,反映即便头部影管,也需通过关停低效影院实现结构优化,市场竞争已从中小影管向头部影管深度蔓延,倒逼头部参与存量瘦身