2月,二手车使用年限在3-6年的交易占比最多,占42.86%,环比下降0.59%,较去年同期下降5.1%;

使用年限在3年内车型占29%,环比下降0.29%,较去年同期增长2.15%;

车龄在7-10年的车型占17.28%,环比增长0.15%,较去年同期增长1.87%;

车龄10年以上的车型占比为10.87%,环比增长0.73%,较去年同期增长1.07%。

从车龄结构上看,2月,二手车市场车龄结构呈现明显的结构性调整特征。准新车与主流流通车龄占比环比有所回落,而中高车龄及老旧车

型占比则持续提升,同比均呈增长态势。

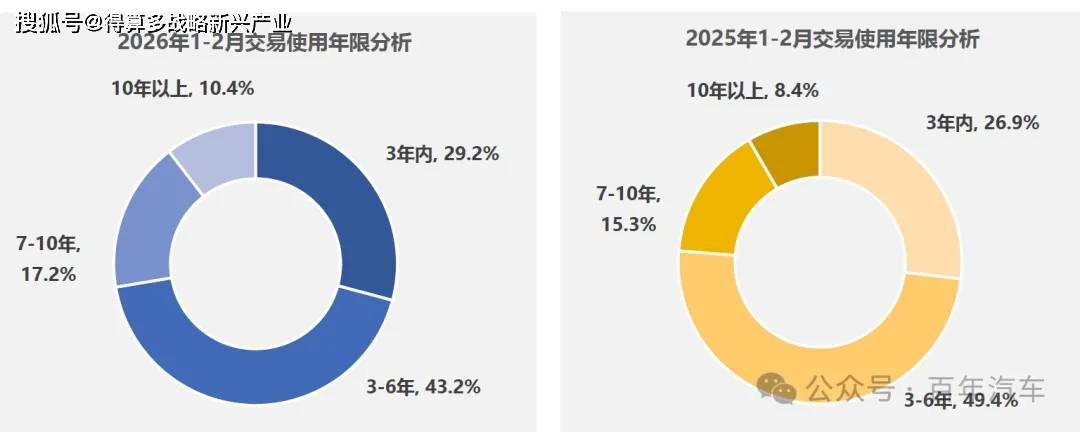

1-2月,二手车使用年限在3-6年的交易量最多,占比为43.2%,较去年同期下降6.2个百分点;

使用年限在3年内车型占比为29.2%,较去年同期增长了2.3个百分点;

车龄在7-10年的车型占比为17.2%,较去年同期增长了1.9个百分点;

车龄10年以上的车型占比为10.4%,较去年同期增长了2.1个百分点。

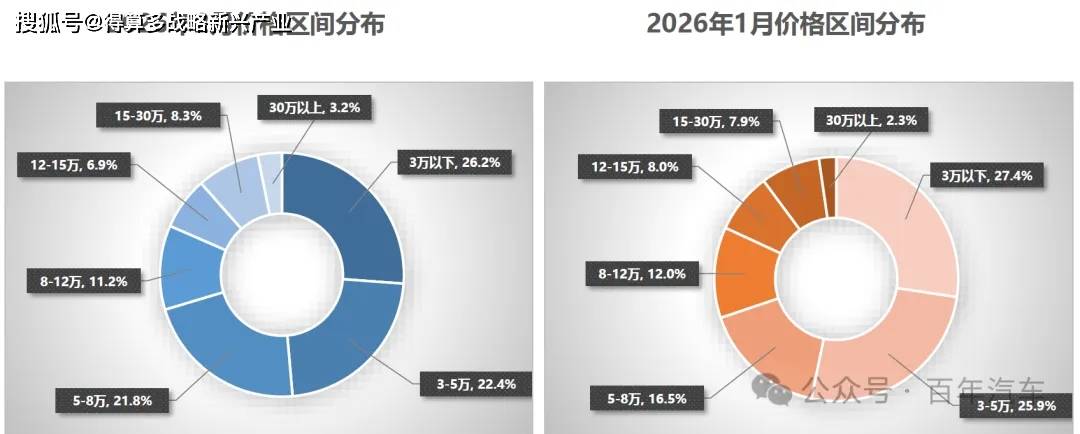

2月,二手车交易价格区间在3万元以下的车辆市场占比最大,占26.2%,环比下降1.2个百分点。其次是3-5万的车辆占22.4%,环

比下降3.5个百分点; 5-8万占21.8%,环比增加5.2个百分点; 8-12万占11.2%,环比下降0.9个百分点; 12-15万占6.9% ,环比

下降1.1个百分点;15-30万占8.3%,环比增长0.5个百分点; 30万以上的占3.2%,环比增长0.9个百分点。

从价格分布上看,2 月二手车市场低价车型份额收缩,中端及中高端车型占比上行,市场消费结构向中端价位集中。

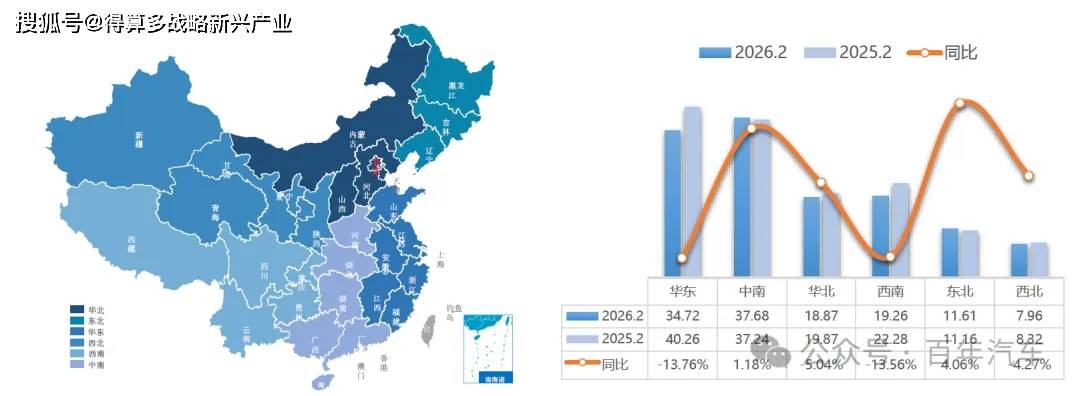

2026 年2 月,受春节假期季节性因素影响,全国二手车市场交易量同比有所回落,六大区域呈现“两增四降”的

分化格局,与1 月全面普涨的态势形成鲜明对比。

华东地区二手车交易量为34.72万辆,同比下降13.76%,交易量较同期减少5.54万辆。

中南地区二手车交易量为37.68万辆,同比增长1.18%,交易量较同期增长0.44万辆。

华北地区二手车交易量为18.87万辆,同比下降5.04%,交易量较同期减少1万辆。

西南地区二手车交易量为19.26万辆,同比下降13.56%,交易量较同期减少3.02万辆。

东北地区二手车交易量为11.61万辆,同比增长4.06% ,交易量较同期增长0.45万辆。

西北地区二手车交易量为7.96万辆,同比下降4.27%,交易量较同期减少0.36万辆。