休闲零食市场竞争格局(40页报告)

如需更多报告,联系客服13699799697(微信)

可订购单份或打包(200多份餐饮食品报告,覆盖餐饮、零食、饮品/茶/咖啡/乳制品、酒/白酒/啤酒/黄酒、预制菜、调味品、保健品等)

头部品牌曝光量更集中,销售格局现分散带来新商机

同比2024年,2025年休闲零食头部品牌的曝光量更为集中,而销售集中度却有轻微下降。从小店的销售分布来看,个体店、官方旗舰店等多元主体共存,个体店占 36.52% ,显示消费选择更分散,品牌需平衡曝光与销售转化,应对渠道多元挑战。

达人带货集中度分化,头部品牌借达人营销突围

休闲零食品类带货达人格局呈现差异化特征。从集中度看,CR100 达 23.9% ,远高于食品饮料的 17.19% ,显示零食品类达人资源更向头部集中。销售分布上,达人推广贡献超七成,品牌自营占比 28.74% ,达人营销成为零食销售关键引擎。2025 年达人推广热度 TOP5 中,三只松鼠以 99.9 热度领跑,盐津铺子、甄磨坊等紧随,印证头部品牌借达人流量破局,通过达人精准触达消费群体,放大品牌声量与销售转化 。

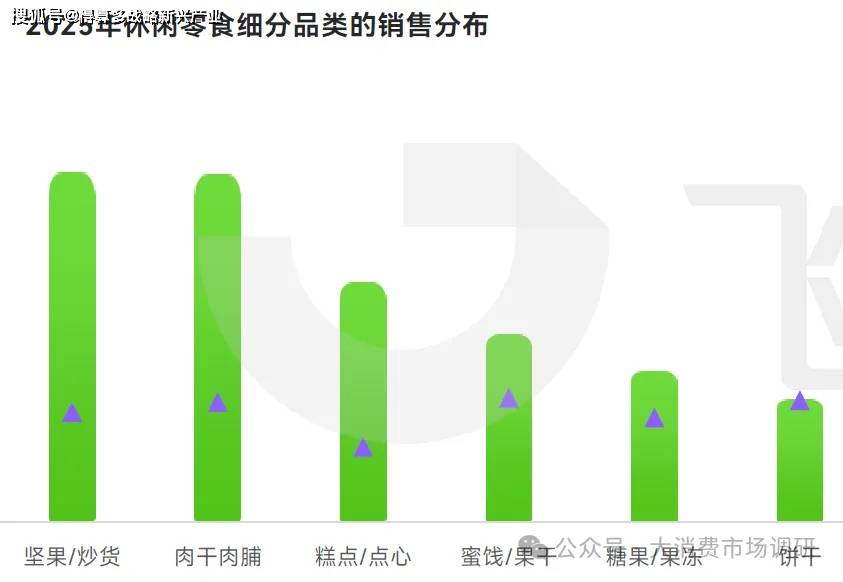

传统品类稳居销售主力,地方特产成增长黑马

2025年休闲零食细分品类销售分布中,坚果/炒货、肉干肉脯等传统品类凭借高销售热度,持续占据市场主流。同时,地方特产表现亮眼,虽销售热度基数不及传统品类,但同比增长优势显著,成为拉动品类增长的新引擎。不仅反映消费者对经典零食的持续偏好,也体现对特色地域风味的探索需求。品牌可挖掘地方特产潜力,借差异化风味拓展市场,传统品类则需以创新维持热度 。