2025 年汽车产业供求格局: 乘用车需求 仍旺 ,商用车销量 回暖

1.乘用车销量稳定增长

汽车总销量同比增长。今年1-10月,中汽协公布数据累计共完成销量约2764.6万辆,累计同比上升12.29%。从趋势来看,上半年行业开局向好,此表现主要受益于去年同期销量基数相对较低,低基数效应为同比增速提供了支撑;自今年Q3 开始,汽车销量面临增速承压的局面,2024年10月以来行业已实现持续高速增长,一定程度上透支了终端消费需求,后续市场的消费动力或有所减弱。终端后续销量的稳定性,除受宏观消费环境趋势性影响外,还取决于两大关键因素:一是终端市场是否出现价格竞争,这一情形或将抑制消费者的购车意愿:二是各类购车补贴政策能否延续,政策支持力度将对消费者的购车决策产生重要影响。

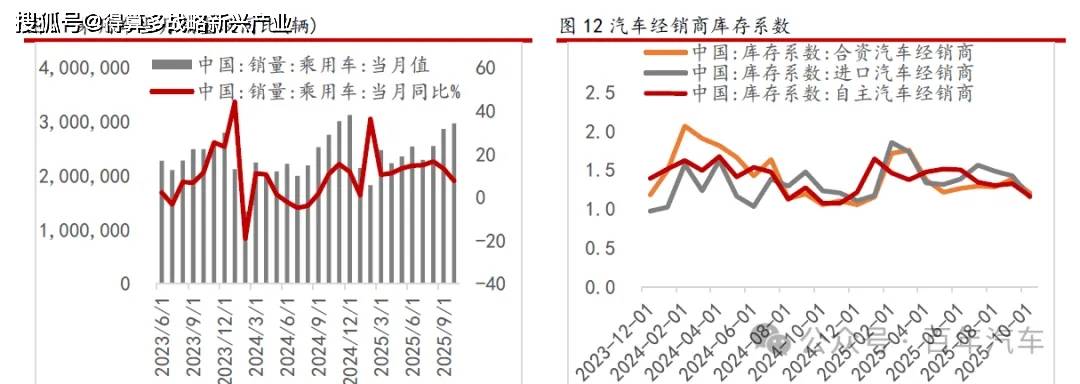

乘用车今年年初以来销量有所提升。今年乘用车表现略强于车市整体,根据Wind数据显示,今年1-10月乘用车共完成销售约2417.4万辆,累计同比上升12.8%,约占汽车总销量的87%,依旧是国内车市的绝对主力。今年下半年补贴政策基本延续前期力度,友好政策呵护了汽车终端市场。

经销商库存整体属于合理区间。2023年12月至2025年10月期间,合资、进口、自主汽车经销商的库存系数呈现阶段性波动特征,前期三类经销商的库存水平走势存在一定分化;而2025年10月数据显示,三者的库存系数已趋于收敛,水平大致相当。2025年初,汽车经销商整体库存一度处于偏高区间,库存高企对应的潜在风险包括非理性降价竞争、现金流断裂等,此类风险对车企及经销商两端均可能形成较大经营冲击。不过,随着时间推移,行业库存水平逐步回落;从当前状态来看,三类经销商的库存系数已同步回落至相对合理的区间内。

乘用车营收增长较快。申万乘用车板块2025Q3实现营收14894亿元,同比增长8.99%。同期净利润419亿元,同比下滑9.35%。营收同比增长是终端市场规模扩张的结果,行业整体的销量体量提升,支撑了营收端的正向增长;与此同时净利润下滑的核心动因是价格战挤压利润空间,今年汽车厂商间的价格竞争继续加剧,企业为抢占市场份额主动让利降价,直接导致单车盈利水平大幅收窄,尤其燃油车企业的利润空间被剧烈压缩,即便营收规模随销量扩大而增长,但"薄利"的经营状态最终拉低了板块整体的净利润,形成同比下滑的结果。行业内部呈现明显的产业分化,部分企业受价格战冲击更突出,进一步拖累了板块净利润的整体表现。

SUV延续上升势头。从销量结构来看,轿车和SUV依然是绝对主力,合计市场销量占比接近95%,而MPV和交叉型则属于小众市场。2025年1至10月轿车/SUV/MPV/交叉型的累计销量同比增速分别为11.05%/12.82%/24.21%/44.05%。今年SUV和轿车依旧实现双位数同比增长,而MPV及交叉车型销量增速同比亦有改善。

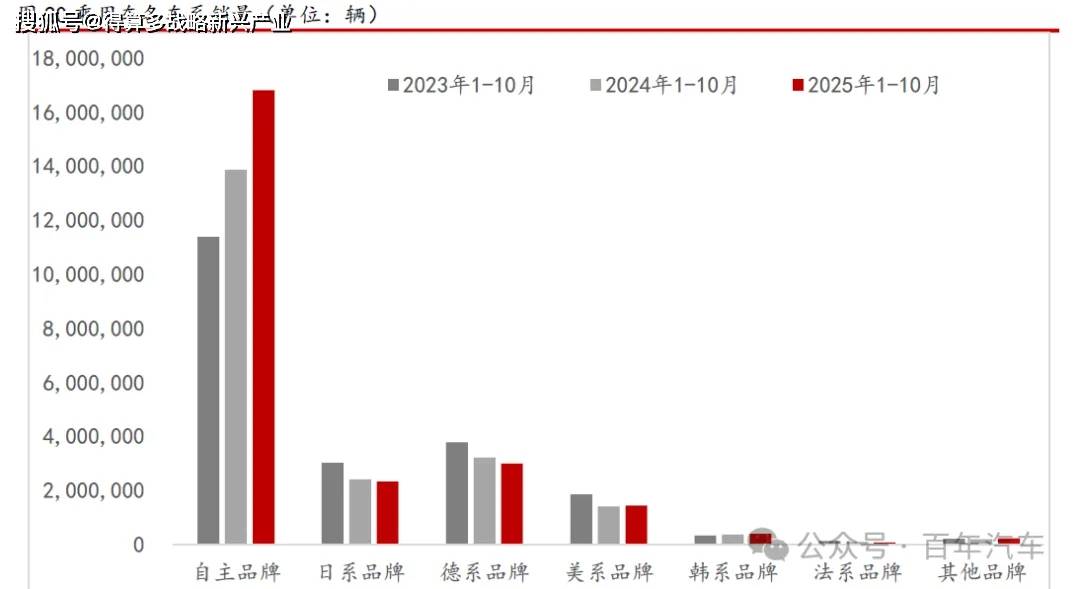

自主品牌份额领先地位持续巩固。1-10月累计销量,自主品牌表现优异。具体来看,自主/日系/德系/美系/韩系/法系/其他累计同比增减幅分别为21.3%/-3.5%/-7.0%/3.0%/9.9%/-27.3%/26.4%。各品牌车系中,唯有自主品牌市场份额连续取得较大增长,美系和韩系小幅增长,其他品牌也取得较大增长,日系、德系、法系等品牌市场份额均受到挤占,其中,自主品牌市场占比领先优势明显,2025年1-10月占比继续增长至69%,居各品牌份额首位。

2.商用车销量小幅增长

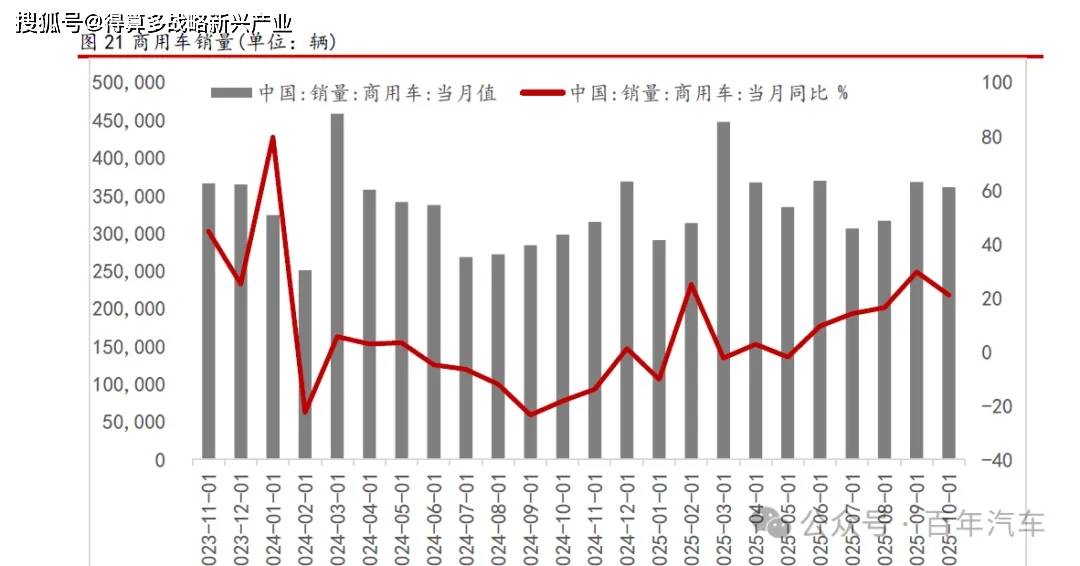

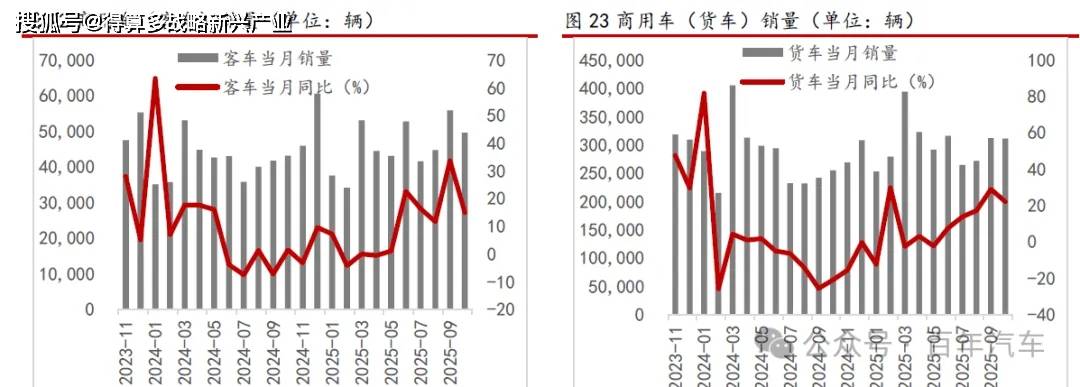

客车与货车销量增速为正。2025年1-10月商用车累计销量约347.2万辆,同比增长8.84%,其中客车销量约45.6万辆,同比增长10.10%,货车销量约301.5万辆,同比增长8.65%。

商用车营收有所回暖。申万商用车板块2025Q3实现累计营收2665亿元,同比增长8%。净利润63亿元,同比上涨1%。板块经历了前期业绩波动较大后,现阶段已逐渐企稳,但由于目前暂无排放升级或者大幅提高基建投资等政策性利好,预期以重卡为代表的商用车增速难以大幅改善,电动化或是存量更新的首选路径。

3.新能源汽车继续高增

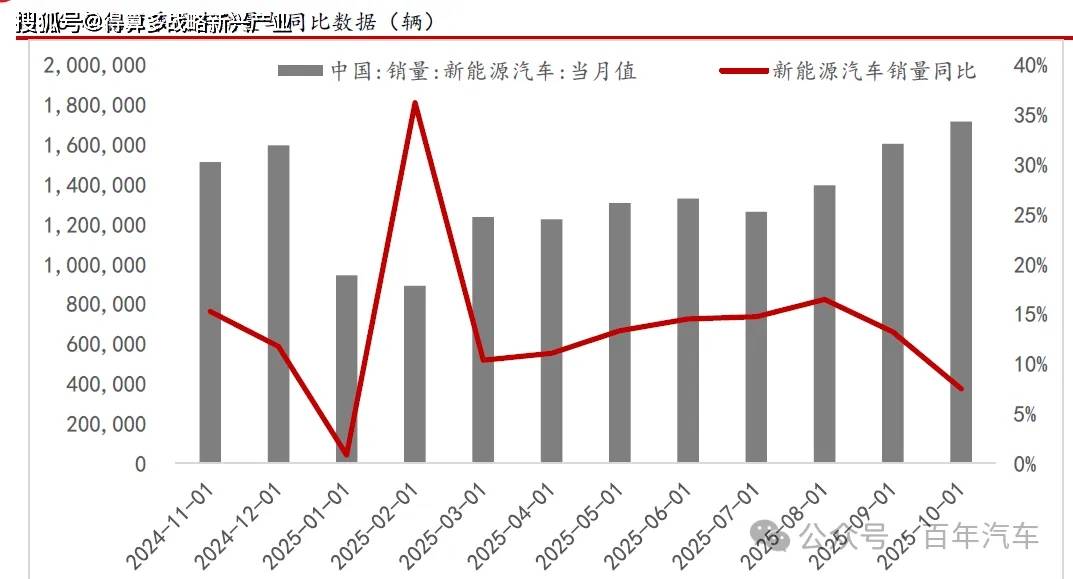

新能源汽车销量再创新高。今年我国新能源汽车销量稳定上升,据中汽协数据,2025年1-10月国内新能源汽车累计销量为1291万辆,为历史新高。

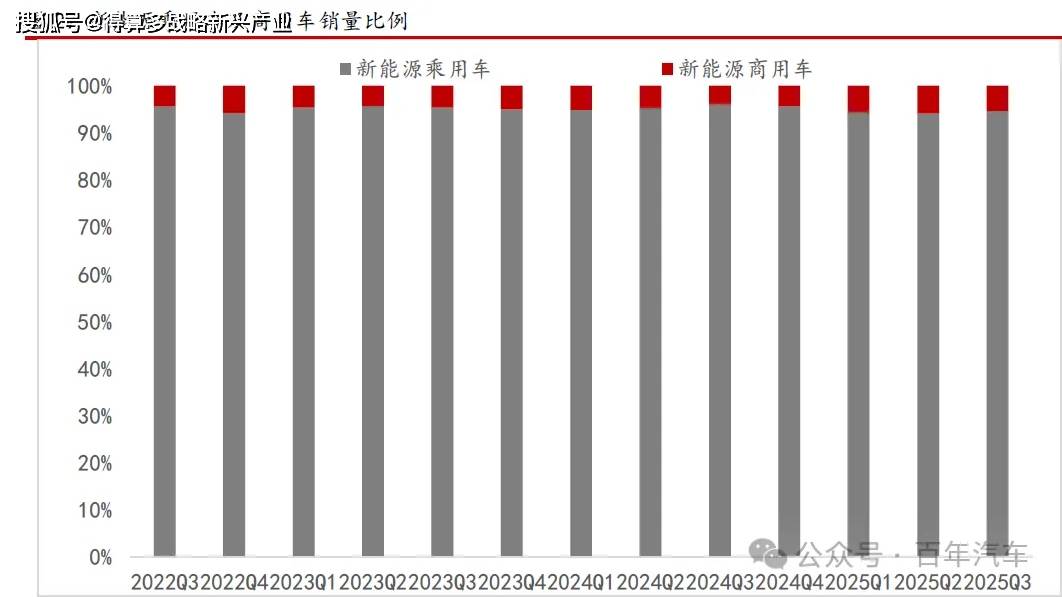

乘用车对新能源车市支撑作用依旧显著。新能源汽车市场的销量份额呈现显著分化,新能源乘用车长期占据超90%的份额,而新能源商用车的份额始终维持在较低水平。新能源乘用车高份额体现其已获得市场的广泛认可,是当前新能源汽车市场的核心支撑力量;新能源商用车份额偏低源于市场需求低迷、购置成本较高等制约因素,其在运营场景适配、成本控制等方面仍存在短板,市场推广落地的难度较大,商用车的市场拓展仍任重道远。

纯电/插电为绝对主流。虽然纯电动持续占据大部分新能源市场份额,但2022年随着比亚迪 DM系列的推出以及其他车企优质混动产品的持续供给,混动市场迎来持续增长。

由于电池原材料价格持续低迷,导致纯电车型价格持续下探,性价比不断提升,也是其市场份额依旧稳固的主要原因。燃料电池仍旧无法突破,市场占有率极低。

动力电池装机量增速不减。2023年以来由于新能源汽车销量持续火爆,动力电池装机整体需求居高不下。2025年1-10月我国动力电池装机量约578GWh,且增速基本保持在较高位置。

2026年汽车市场走势初判:关注高弹性赛道潜在机会

近年来,我国新能源汽车产业迎来爆发式增长,成为全球汽车产业转型的核心引擎。在国家购置税减免、新能源汽车下乡、充电基础设施补贴等一系列政策红利的持续呵护下,国内新能源汽车销量连续多年保持两位数高增速,2023年以来更是稳居全球市场份额的50%以上,不仅改变了国内汽车消费结构,更在全球新能源赛道上确立了领先地位。

销量的持续攀升为技术研发提供了坚实基础,我国新能源汽车产业实现了从"跟跑"到"领跑"的跨越式发展。早年依赖外资技术、以组装配套为主的产业格局已彻底改变,如今国内企业已完全掌握动力电池、驱动电机、整车控制器等"三电"核心技术,电池能量密度、电机效率等关键指标达到国际先进水平。同时,行业培育出一批具备全球竞争力的龙头企业,形成了从上游原材料、中游核心部件到下游整车制造的完整产业链,成功实现了汽车产业的"弯道超车",构建起技术迭代与市场扩张相互促进的良性循环。

然而,产业高速发展背后的隐忧也逐渐显现。随着新能源汽车购置税减免政策确定退坡,叠加2025年市场抢装效应提前透支部分需求,2026年将成为行业近年来面临的最严峻考验。更为关键的是,国内主流主机厂近年来纷纷加码产能布局,行业整体产能已处于相对充沛状态,在需求增速放缓的背景下,供需矛盾将进一步放大,大概率引发持续的价格战。这不仅会压缩整车企业的利润空间,还将沿着产业链传导至上下游零部件企业,对行业盈利水平造成显著冲击。在此背景下,2026年新能源汽车产业的投资机会将更多聚焦于具有更高弹性的新赛道。

1.购置税减免导致一定程度消费透支

整车行业未来增长承压,政策退坡可能抑制终端需求。购置税优惠政策调整将直接影响消费决策。2025年延续的购置税全免政策,对稳定汽车销量、激活消费潜力起到了关键支撑作用,但2026年购置税优惠将转为半免,购车成本的实质性上升会削弱部分消费者的购车意愿,尤其对价格敏感型群体影响显著。

从2009年、2015年、2022年三轮经典购置税优惠政策的实施效果来看,"政策存续期销量冲高-政策退坡后需求回落"的规律高度一致,且政策对小排量燃油车、新能源车的销量拉动效果显著。2009年1.6L及以下燃油车购置税从10%降至5%,叠加汽车下乡、以旧换新政策,全年汽车总销量突破 1364万辆,同比增长 45.46%,让中国跃居全球最大汽车市场;2015年10月-2016年12月1.6L及以下燃油车购置税减半,2015年10月政策落地后,2016年汽车总销量达2802万辆,同比增长13.95%;2022年5-12月,2.0L及以下燃油车购置税减半,全年汽车销量达2686万辆,同比增长2.24%。

新能源汽车购置税优惠政策自2014年9月启动免征以来,历经三次延续逐步夯实产业基础,推动行业渗透率跃升至55%以上;2023年11月政策明确梯度调整方向,2024-2025年延续免征但设置每车3万元免税额上限,同步将插混车型纯电续航要求提至100km以上;2026-2027年转为5%减半征收、减税额上限降至1.5万元,不符合技术要求的车型(如低续航插混车)不再享受优惠。

2026年购置税减半政策虽仍有优惠,但对高价位车型的成本影响更大。以不含税价50万元的新能源车为例,2025年购置税优惠后为2万元,2026年需缴3.5万元购置税,成本增加幅度达3%,可能抑制部分新能源车型销量;同时政策对技术门槛提升(如插混车型纯电续航提至100km),部分存量车型将不符合优惠条件,进一步压缩销量增长空间。短期来看,这一调整既引发2025年底车企"兜底补贴"抢单与消费者"赶末班车"的抢装潮,也可能透支2026年终端需求,预计明年整车销量增速将较2025年有所回落,营收增长也将随之承压。

2.行业反内卷需持续发力

价格战常态化进一步压缩利润空间。2025年以来车企为去库存、抢占市场份额陷入激烈的价格竞争,导致乘用车板块净利润同比下滑。2026年随着政策红利消退,市场竞争可能进一步升级,头部车企的价格策略将持续影响行业整体盈利水平。叠加原材料价格波动、供应链成本压力等因素,整车企业的营收与利润增长难度将进一步加大,行业整体增长预期趋于平淡。目前行业仍处于反内卷关键期,由于头部企业具有巨大的规模优势,导致中小规模企业无法从制造成本端、行业地位、商务条款等方面匹敌。行业终端价格目前仍以低价为主旋律,但账期等突出矛盾得到了一定程度缓解,下阶段反内卷工作依然任重道远。

3.聚焦高弹性赛道

汽车(SW)指数年初以来涨幅基本在20%以下区间震荡,整体弹性偏小且是三个指数中表现最弱的,体现了整车企业增速减慢,竞争加剧的格局:人形机器人(Wind)指数全年表现亮眼,始终领跑其它汽车类指数,且超额收益幅度较大,是全市场涨幅靠前的指数之一:智能驾驶(Wind)指数涨幅介于前两者之间,趋势同样向上,截止12月8日录得超20%涨幅。整车行业增长逐渐乏力的背景下,市场关注点将加速向高潜力赛道转移。人形机器人与高阶智驾作为汽车产业延伸出的新兴领域,不仅技术迭代速度快,还能与整车制造形成协同效应,打开行业增长新空间。人形机器人方面,汽车产业积累的精密制造、供应链管理、电机电控等技术可直接复用,降低产业化门槛;高阶智驾则是提升汽车产品附加值、改善用户体验的核心抓手,成为车企差异化竞争的关键。两者均具备广阔的市场空间和高增长潜力,成为2026年汽车行业最值得关注的核心赛道之一。