锌矿供应驱动价格上涨,海外新矿不多(附30页报告)

更多报告,关注公众号:矿产资源市场调研

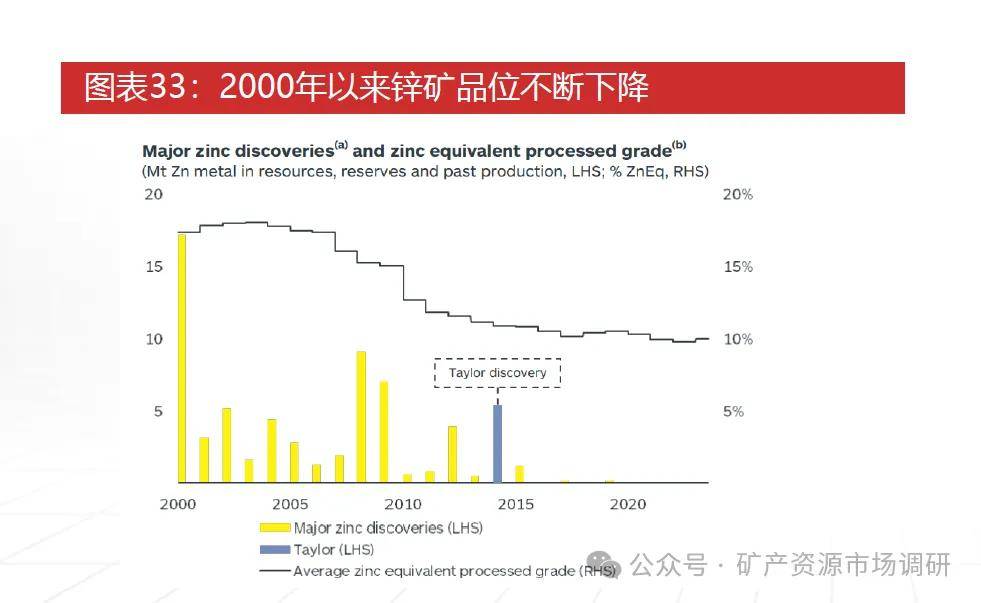

◼ 2000年以来锌精矿的品位一直不断下降,同时近几年来也没有新开发的矿山。目前国内可预见的主要增量来自于新疆的火烧云项目。

◼ 虽然我国的锌资源储量世界排名第二,但各个铅锌矿生产较为分散,2009 年以来,我国的锌资源储采比总体保持在10以内,2019 年为9.3,远远低于铝(储采比约100)等其他有色金属。这表明我国锌矿资源形势十分紧缺,可持续开采性很低。

◼ 从全球十大铅锌矿山中可以看出大部分矿山可能将在未来10 年内开采殆尽,寿命最长的矿山澳大利亚McArthur River 也将在23 年后资源枯竭。这就要求全球必须不断地发现新铅锌大矿,来弥补未来供应缺口。

◼ 虽然海外多个在建或者待开发大型铅锌矿。但总体来看在建或待建锌矿的开发条件和资源质量将劣于目前在产或最近关闭的。新增产能对推动全球锌矿产量复苏的力量将十分有限。预计2026年全球锌矿缺口将打开。

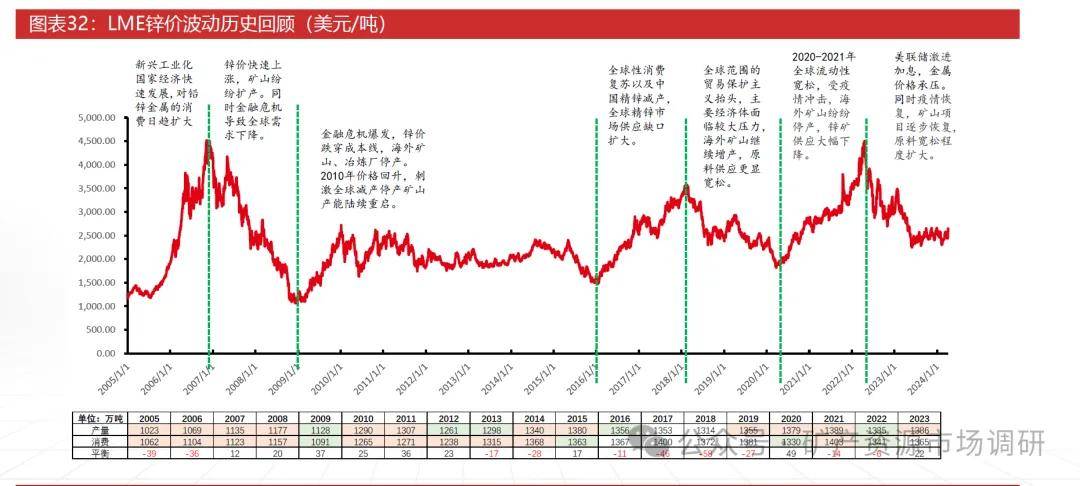

◼ 据SMM调研,截至4月1日,SMM七地锌锭库存总量为20.78万吨,较3月25日增加0.42万吨,较3月28日增加0.85万吨,国内库存再次录增。截至到4月3日,全球交易所锌锭库存为316871吨,处于历史中等水平。

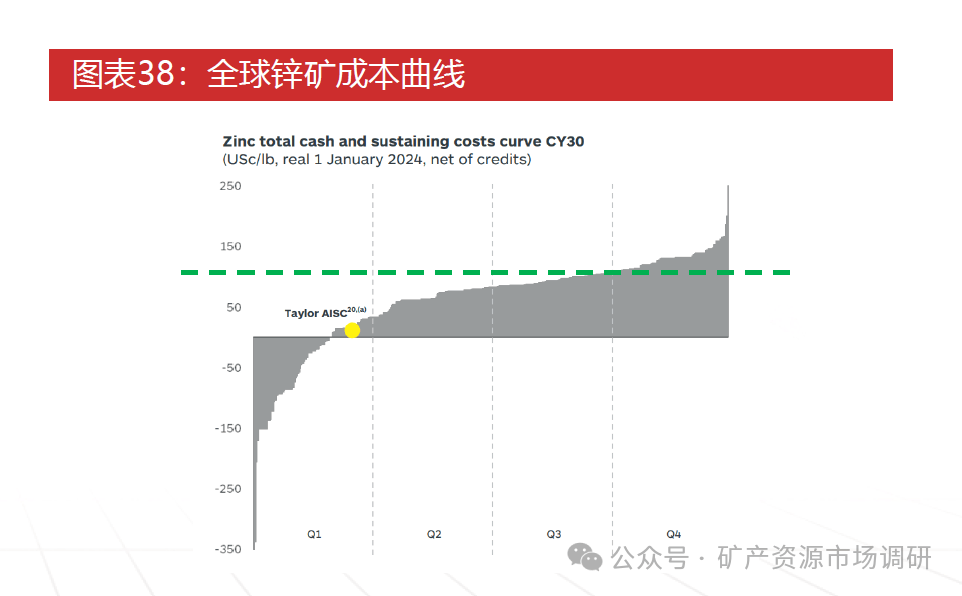

◼ 按照4月5日LME锌锭收盘价2622美元/吨,折合约119美分/lb,位于成本曲线75%分位左右。