如需更多报告,联系客服13699799697(微信)

或者,扫码阅读报告

一、白电H1出货增长稳健,外销边际回落

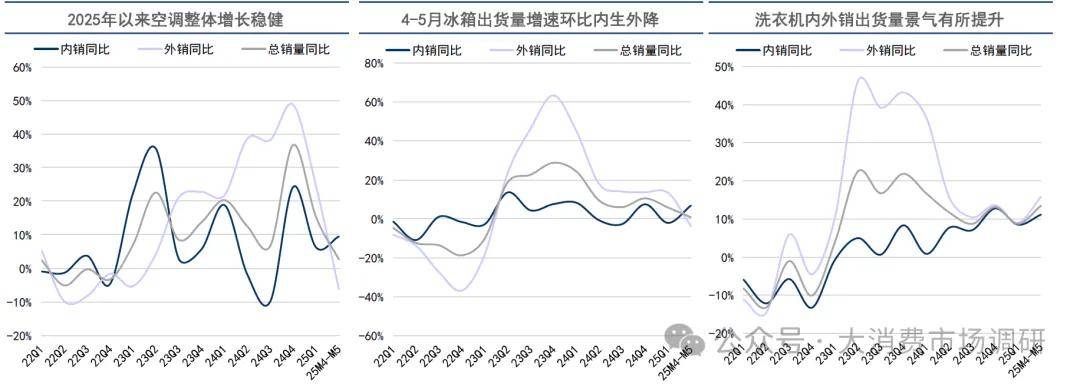

1-5月空冰洗出货量实现稳健增长:空调1-5月出货量同比增长9.5%,内外销同比分别+7.8%/+11.3%;冰箱出货量累计同比增长3.6%,内外销同比分别+1.4%/+5.5%;洗衣机出货量累计增长10.7%,内外销同比分别+9.6%/+11.7%。

同时,我们也注意到,自4月美国宣布加征关税以来,白电外销出现一定回落的迹象,4-5月空冰洗外销量同比分别-6.3%/-3.8%/+15.8%。除对美依赖度较低的洗衣机增速环比小幅抬升外,空调、冰箱外销量均在去年同期较高的基数下出现小幅下降。

二、龙头主动参与线上价格竞争,但中长期盈利目标仍占主导

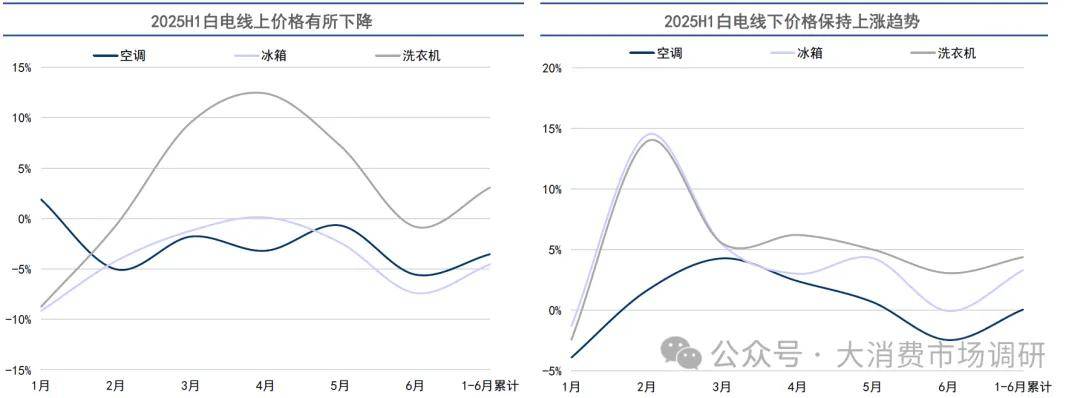

H1白电线上价格有所下降:奥维云网监测数据显示,H1空冰洗线上价格同比分别-3.5%/-4.5%/+3.1%,线下价格同比分别+0.0%/+3.3%/+4.4%。龙头美的等积极参与线上竞争,带动行业均价有所下行。不过,Q2铜等原材料价格普遍有所回落,铜(LME铜)/铝(LME铝)/冷轧板/塑料(塑料连一)平均日成交价同比分别-4.0%/-3.9%/-14.8%/-5.0%,为企业盈利创造空间。

价格竞争预计为短期行为,后续价格有望修复。此前价格竞争多发生于行业需求下行、库存高企、成本下行等阶段,当前外部环境不支持长时间的价格竞争,且美的等龙头企业对盈利更为重视,预计后续龙头企业仍会以中长期利润为主导,积极参与竞争而非价格战。

三、2025年下半年展望:白电内外销或有望回归平稳增长

Q3内销有支撑:展望下半年,虽然国补效果面临边际递减、空调等品类逐步进入淡季,但天气转热及基数影响下,预计Q3白电出货依然实现稳健增长。以2019年作为正常基数看,2019-2024年四个季度空调内销量的复合增速为5.6%/4.3%/0.4%/7.0%,冰箱复合增速为2.5%/-2.8%/0.3%/4.3%,洗衣机复合增速为-4.0%/-1.2%/0.6%/3.1%。Q4同期基数虽然较高,但幅度在个位数以内、影响相对有限。

出海大趋势不变:Q2受关税及企业全球化产能调整影响,我国家电出口有所波动。但经过2018年以来关税的多轮调整,美国在我国家电出口中的占比已相对较低,2024年空冰洗出口北美洲的销量占比仅为8.6%/18.9%/4.9%。随着关税不确定性逐渐消弭,及我国企业在海外产能、渠道的布局走向成熟,叠加海外或将进入降息周期,家电需求有望好转,预计家电企业海外收入仍将保持稳健增长。

四、海外零售需求跟踪:美国家电零售额增长稳健,家电库存底部回升

美国线下家电门店零售额回归稳健增长:根据美国商务部的数据,2025H1美国电子和家电店销售额同比下降1.5%;Q1/Q2家电个人消费支出同比分别增长1.7%/1.3%。虽然受到关税扰动,但美国家电需求增长依然稳健。

美国家电库存底部回升,或进入加库存周期。美国家电家具门店库存自2022年顶部回落以来,到2024年12月达到底部,库销比低于2017-2019年任一月份。2025年以来,加关税预期逐步升温,门店库存环比陆续提升,5月库销比已达到1.56,但仍低于2019年同期库销比水平。目前美国家电家具门店库存尚处于正常偏低水平,库存仍有提升空间;在关税带来的不确定性风险下,渠道存在一定的加库存动机,短期内有望为家电出货带来良好增长,平滑关税的不利影响。

美国的家电零售增速与地产存在较强的正相关关系;美国若降息,有望拉动地产及家电需求

➢ 将家电零售增速与美国住房销售(新建与成屋销售)的增速拟合,从历史数据看家电零售增速与地产变动具备较强的趋同性,整体滞后住宅销售增速1-2年,且家电消费增速相对更平滑。在家电成熟市场,地产需求的变动对家电增速的影响依然存在。

➢ 美国地产对利率敏感度高:美国新房及成屋的销售增速与利率存在明显的反向关联,利率越低,购房者需要支付的贷款成本越少,购房需求越好。2024年9月-12月美联储开启降息,带动地产销售增速快速回正。

➢ 基于前瞻指标的预判:2025H1美国新建住房和成屋销售合计套数同比-1.1%,在2024年底开始降息后,住房销售增速相对稳健。美联储有望于2025Q4或明年再度开启降息周期住房市场预计将逐步企稳回升,有望带动家电消费回暖。

五、白色家电龙头份额稳中有进,二线品牌相对承压

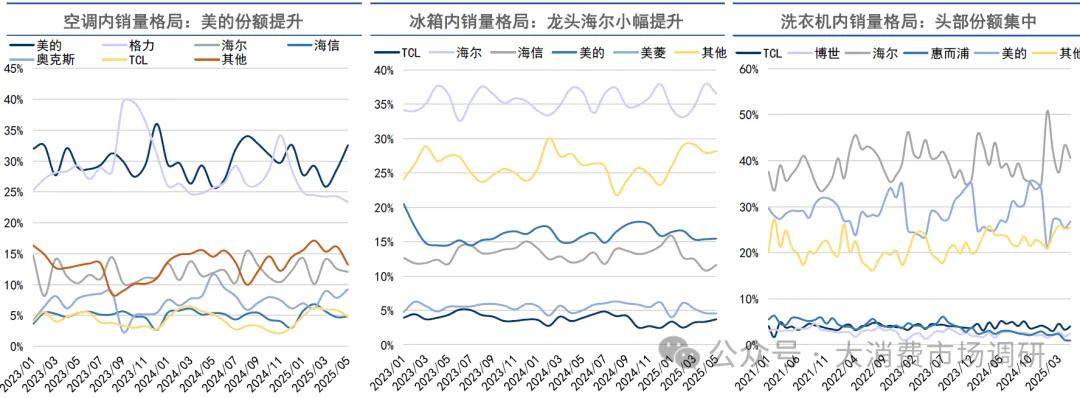

空调内销:2025年1-5月,美的、海尔凭借齐全的价格带及产品布局份额稳步提升,行业CR3同比提升0.4pct;中腰部品牌份额小幅下降。

冰箱内销:格局相对稳定,1-5月龙头海尔份额小幅提升0.05pct,小米崛起相对较快,中腰部品牌份额同样有所下降。

洗衣机内销:1-5月,龙头海尔和美的份额分别提升0.63/0.06pct,小米份额提升相对较快,份额集中度进一步提升。

展望2025H2,白电内销大盘压力或逐步递增,国补红利逐步放缓下,预计竞争烈度有所减弱,头部品牌凭借更广泛的渠道布局,有望获得更多的国补增量拉动,份额有望保持稳固向上的趋势。

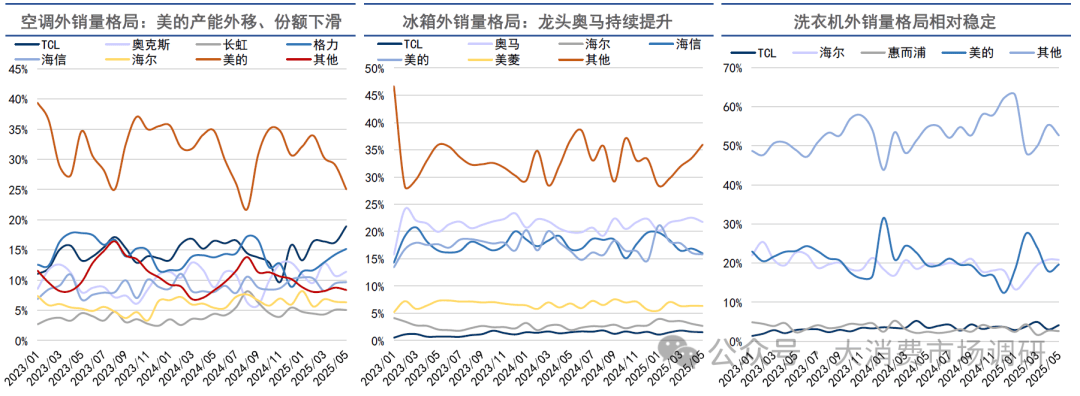

六、白电外销格局相对稳定,集中度相对较低

空调外销:一超多强格局,受美的空调外销产能转移至海外影响,美的出口份额有所下降;中腰部品牌份额提升较多。

冰箱外销:龙头奥马冰箱份额进一步提升,1-5月份额提升0.7pct;海尔市占率提升0.8pct,其他品牌份额小幅下降。

洗衣机外销:行业格局较为分散,龙头美的、海尔市占率在20%左右;1-5月美的份额提升1.3pct,其余品牌市占率小幅下降。

展望2025H2,白电外销受关税影响情况预计逐步明朗,外销有望回归稳健增长。白电出海头部品牌通过渠道、品牌端的长期运营,预计在新兴市场有望实现持续较快增长,整体份额保持提升趋势。