如需更多报告,联系客服13699799697(微信)

或者,扫码阅读报告

概念界定

广义消费金融:所有以消费为目的的贷款服务,包括住房按揭贷款、汽车金融、一般耐用品消费和日常消费小额信贷。

狭义消费金融:在广义消费金融定义的基础上剔除住房按揭贷款(以下简称“房贷”)。值得一提的是,尽管国家金融管理总局在《汽车金融公司管理办法》[1]中未提及C端个人信贷业务,《消费金融公司管理办法》[2]中也明确“车贷” 不属于消费贷款范畴,但考虑到汽车作为家庭消费的重要组成部分,汽车金融亦符合用于个人消费的用途界定,本文将汽车金融列入狭义消费金融内。

互联网金融:传统金融机构与互联网企业利用互联网技术和信息通信技术实现资金融通、支付、投资和信息中介服务的新型金融业务模式互联网支付、网络借贷、股权众筹融资、互联网基金销售、互联网保险、互联网信托、互联网消费金融[3]。

消费金融公司:经国家金融监督管理总局批准设立的,不吸收公众存款,以小额、分散为原则,为中国境内居民个人提供消费贷款的非银行金融机构。目前,我国共有31家持牌消费金融公司,均已开业经营。

信贷科技公司:运用数字金融、AI、大数据、人工智能等金融科技技术手段优化信贷业务流程,为个人及小微企业提供高效、精准的普惠金融服务的金融科技企业。本文所提及的所有信贷科技公司属于互联网消费金融平台的范畴,不再单独列示。

消费贷:依托于消费场景,以满足个人消费者日常消费用途的消费金融产品,例如家电、装修、家具、旅游、教育等。如无特殊注明,本文所提及的消费金融产品均为消费贷。

消费金融产业链

消费金融:努力实现促进市场消费与金融机构风险可控之间的平衡

现行目标:增加消费金融供给,开展个人消费贷款纾困

近期政策端聚焦于扩大消费信贷供给、优化产品与服务、强化消费者保护及规范市场秩序,同时通过动态风险管理和差异化监管推动行业健康发展。2024年的政策更新则为2025年新政奠定了基础,例如消费者权益保护、互联网贷款风控等要求被进一步强化,旨在大力提振消费,全方位扩大国内需求,以高质量供给创造有效需求。

2025年3月14日,国家金融监督管理总局出台《关于发展消费金融助力提振消费的通知》,要求金融机构发展消费金融,助力提振消费。一是兼顾供需,统筹加大对居民消费需求与消费供给主体的金融支持。二是适度优惠,针对长期、大额消费需求,从消费贷款额度、期限等方面给予支持。三是合理纾困,针对信用良好、暂时遇到困难的借款人,鼓励与银行商定贷款偿还方式,有序开展续贷服务。四是专项行动,要求金融机构开展专项行动,发挥政策协同作用,积极支持消费品以旧换新、消费贷款财政贴息等工作。

2025年3月16日,中共中央办公厅国务院办公厅印发《提振消费专项行动方案》,再提“健全和用好宏观政策取向一致性评估工作机制,加强财税、金融、产业、投资等政策与消费政策的协同,促进同向发力、形成合力,构建更加有利于促消费的政策体系”。同时进一步强化信贷支持。鼓励金融机构在风险可控前提下加大个人消费贷款投放力度,合理设置消费贷款额度、期限、利率。支持金融机构按照市场化法治化原则优化个人消费贷款偿还方式,有序开展续贷工作。2025年对符合条件的个人消费贷款和消费领域的服务业经营主体贷款给予财政贴息。

2025年3月28日,国家金融监督管理总局出台《金融机构产品适当性管理办法(征求意见稿)》,其中要求金融机构应当了解产品,了解客户,对客户购买的产品提出适当性匹配意见,销售与其相匹配的产品。呼应《消费金融公司管理办法》(2024年9月修订)对于“强化信息披露和产品适配性”等要求;重申《消费金融公司监管评级办法》(2024年12月修订)对于“消费者权益保护”评级要素以及优化分类监管标准。

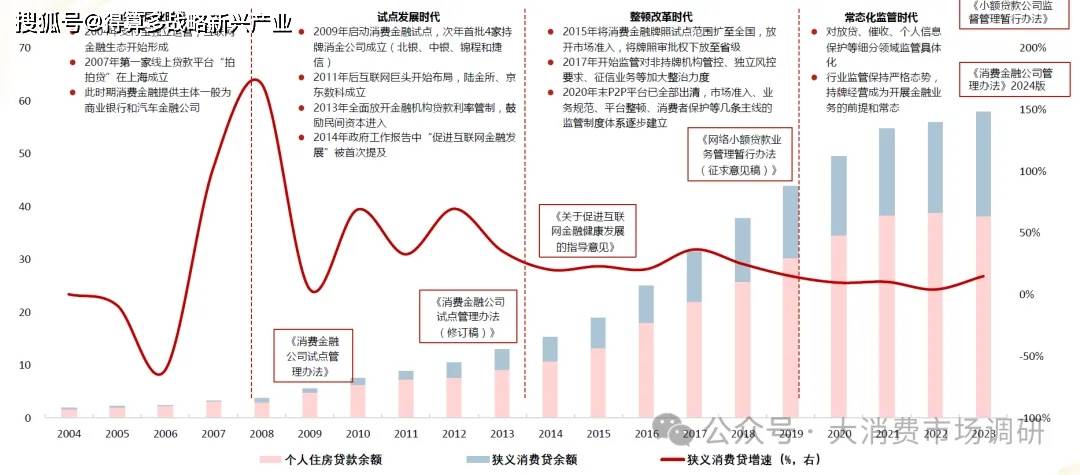

常态化监管后,消费金融行业主要监管政策