中国休闲零食市场规模与销售渠道结构分析(20页报告)

如需更多报告,联系客服13699799697(微信)

可订购单份或打包(200多份餐饮食品报告,覆盖餐饮、零食、饮品/茶/咖啡/乳制品、酒/白酒/啤酒/黄酒、预制菜、调味品、保健品等)

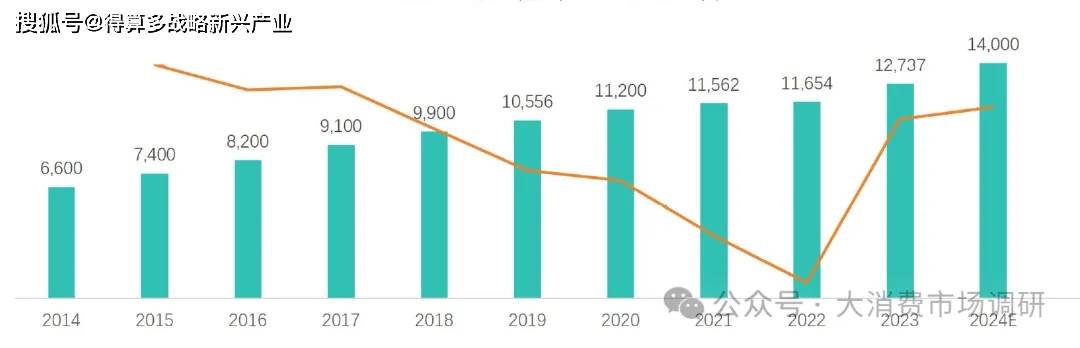

中国零⻝行业正处于“量价⻬升”的⻩金期,健康化、场景化、数字化是核心增⻓逻辑。近年来市场规模保持稳健增⻓。2020-2022年中国零⻝行业受宏观因素进入微量时代,增⻓率明显下滑,2022年仅为0.8%。

随着近两年量贩零⻝渠道不断扩大渗透,增⻓率快速上升,截至2024年中国零⻝市场规模增⻓至1.4万亿元人⺠币。

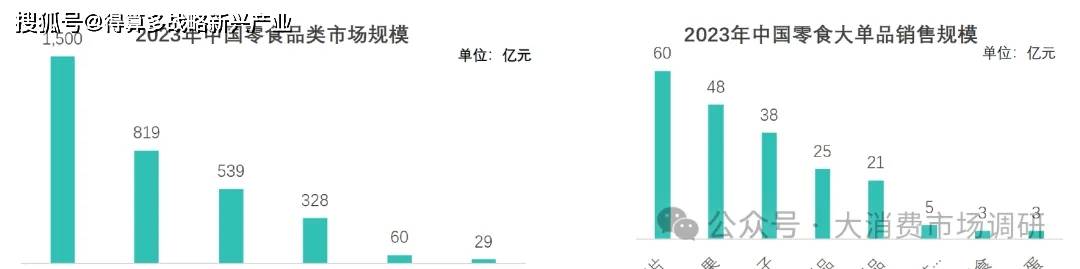

当前市场呈现"基础品类托底、黑⻢品类突围、⻓尾品类蓄势"的三层结构。传统巨头需在存量市场中寻找高端化升级路径(如饼干添加功能性成分),辣条代表的新势力应加速健康化转型以突破品类天花板,魔芋、鹌鹑蛋等细分品类则需通过场景创新实现从"边缘补充"到"主流选择"的跨越。

2023年零⻝市场呈现"强头部、弱⻓尾"格局,传统品类需通过场景创新延⻓生命周期,健康化细分赛道存在结构性机会,但需解决消费者支付意愿与成本控制的矛盾。品牌竞争已从单一产品比拼升级为供应链效率、场景洞察与内容营销的复合型战役。

行业集中度较低,消费者喜好众多,导致零食品类供需两端分散,单品难以上量;同时零食销售渠道多元,对单一渠道的依赖程度较弱

各类渠道中,零食最大和最小的分别是超市和食品专卖店渠道,分别占比36.9%和4.6%,相较其他食品饮料品类更为分散