本文为节选内容

如需更多报告,联系客服

或扫码获取报告

华大智造是稀缺的实现核心技术自主可控的国产基因测序企业,创新驱动其国内外市场加速拓展。2013年,华大控股以1.176亿美元收购美国基因测序公司Complete Genomics,获得核心测序技术专利,并于2016年正式成立华大智造,专注于基因测序仪及实验室自动化设备的研发与生产,致力于成为“生命科技核心工具缔造者”,陆续推出MGISEQ、DNBSEQ等多种基因测序仪机型,覆盖Gb到Tb级低中高通量,可满足科研及临床等多场景需求。同时,以自主创新产品为核心竞争力,在全球新冠抗疫需求以及海外市场因美纳(Illumina)专利诉讼和解的相继驱动下,公司快速成长为全球领先的基因测序仪提供商。

公司股权结构相对集中,华大系为公司提供优异的研发及产业环境。华大科技控股集团是公司单一最大持股方,实控人为公司创始人、董事长汪建先生,截至25Q1,其通过华大科技控股和华瞻创业投资间接持有公司46.78%股权。公司充分发扬承自华大集团的创新基因,加速推进生命科技核心技术布局和行业领先产品的研发,同时,华大集团旗下兄弟公司华大基因深耕基因测序下游终端应用,为公司的快速崛起和发展提供优异的产业链优势。

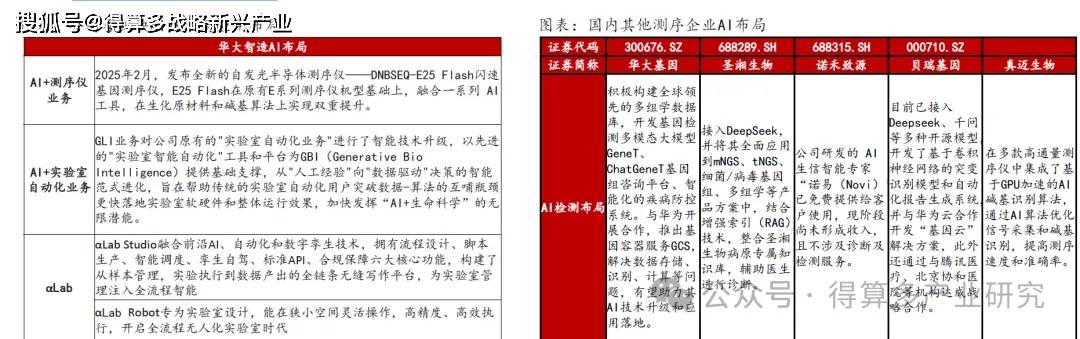

测序技术的快速迭代和AI技术的飞速发展,尤其是Deepseek带来的算力平权,显著降低AI赋能成本,助力加速数据分析、提升测序效率和准确性、优化检测流程及成本、以及辅助诊断及个性化治疗、药物研发等方面提速发展。国产企业纷纷推进AI检测布局,构建产品和技术壁垒。

华大智造AI布局紧密围绕“AI+BT+IT”战略核心,开发αCube AI,并将Deepseek-R1、Evo 2等AI大模型整合于其上,大幅提升基因数据分析的精准度与智能化水平,为多组学、高通量测序提供软件和硬件的全面支持;同时,还将AI技术全面应用于硬件设备的智能化升级,以AI驱动的测序、实验室自动化和多组学技术为核心,覆盖基因测序、合成生物学、药物研发等多领域需求。

Tempus AI从数据到测序再到应用完成闭环生态布局,庞大且多维数据库打造护城河,公司成长性持续验证。Tempus AI诞生于全球精准医疗疗热潮之下,应用人工智能(包括生成式AI)来推进精准医疗,创建智能诊断。其从清洗外部数据,到布局终端检测机构构建自有数据系统,再到输出高质量数据提供给临床医生决策支持、药企研发、患者健康管理等,并随着终端应用的持续深入获取更多的数据,夯实数据基石,提升应用产品性能。截至2024年,Tempus AI已实现年度测序27万份、累计处理样本超110万份,数据覆盖约850万条临床记录、约120万条影像记录、超过110万份测序样本、超过25万份DNA+RNA分析档案,数据总量超250PB;在终端客户层面,已合作超过2500家机构,并与美国超65%的学术医疗中心和50%以上的肿瘤学家建立了联系,对排名前20的肿瘤制药公司覆盖率已达95%。Tempus AI基于庞大、多维的数据库资源以及“数据——分析——诊断——服务”的闭环生态,实现数据与服务业务超40%增长,同时利润端调整后EBITA亏损加速收窄,公司成长性及盈利能力持续提升。

从业务和数据层面:华大智造协同华大集团优势打造自有数据资源,并基于国内外装机和合作持续丰富。1)数据维度和规模方面,Tempus AI具备临床记录、测序、影像等总计超250PB数据资源;华大智造及集团深耕生命科学领域,旗下华大基因具备世界领先的生物遗传资源基因库,累计归档近2万TB多组学数据(约17PB),同时华大智造参与建设多个国家级或国际级多组学数据库建设,并建立万亿级单细胞数据库,在基因组学数据方面具备绝对优势;2)数据来源方面,Tempus AI主要依据自有机构及客户终端获取;华大智造具备硬件设备优势,且超高通量测序仪可实现日产TB级数据,同时集团旗下华大基因作为全球前列的第三方检测中心,也拥有源源不断的全球测序数据资源,但在国内,受限于临床端支付等限制,临床数据来源有限;3)应用方面,Tempus AI基于核心数据库资源,开发系统等AI应用,为临床、制药、患者等提供支持;华大智造为临床、科研、企业、事业单位等提供硬件设备,并布局AI技术赋能产品升级、提升检测性能。整体来看,对标Tempus AI的业务布局和成长性,公司协同集团布局在测序数据来源及终端应用覆盖方面具备显著优势,同时华大智造具备全通量、全场景的硬件设备,可通过装机获取更多元的组学数据,并赋能于终端应用,打造测序领域的闭环生态。

在数据库壁垒和闭环生态赋能下,Tempus AI基因测序及数据和服务业务均实现稳健、快速增长,近两年基因测序营收CAGR达51%、数据和服务营收CAGR达40%,利润端亏损幅度持续收窄,扭亏趋势显著。而且,随着闭环生态的持续正循环赋能壮大,以及终端应用场景的扩大和付费意愿提升,Tempus AI的成长性得到持续验证,并在收购Ambry与扩大和阿斯利康合作的加持下,检测业务持续扩大,终端收入快速增长,今年整体有望实现20-30%的增长,对应当前PS仍有提升空间。相较而言,华大智造近两年各业务板块处于消化疫情高基数影响阶段,其中基因测序业务随着市场份额的加速提升实现15.6%的年均复合增长,利润端亏损小幅收窄。考虑到终端应用需求的持续增长,以及不可靠实体清单带来的时代性机遇,和海外市场的稳步迈进,华大智造业绩端有望拐点向上,同时多组学、单细胞等数据库资源为其在生命科学领域深耕提供了广阔的成长空间,有望随着检测-数据-应用等闭环生态完善,形成正向促进、持续成长。估值层面,公司当前PS稳中有升,相较于Tempus AI仍有提升空间,看好公司在基石业务持续增长、以及AI赋能和集团优势下加速实现价值提升。