本文为节选内容

如需更多报告,联系客服

或扫码获取报告

IDC发布的2024-2028年全球人工智能IT支出预测显示,2023-2028年全球人工智能IT支出呈现持续增长态势,总市场的复合年增长率(CAGR)为22.3%。过去两年AI已从“概念”进入“真金白银投入”,且呈现爆发式增长。其中GenAI的CAGR为73.5%(GenAI信息创建,如文本、音频、视频、图像和代码生成相关),其余AI的CAGR为22.3%(Rest ofAI,主要为解释性AI以及预测性/规范性AI)。

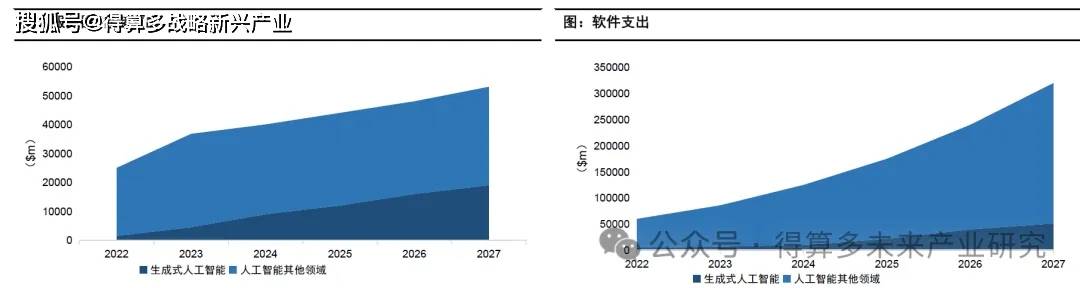

到2028年,AI技术支出将占总IT支出的16.4%,其中生成式AI(GenAI)自身将占支出的6.7%。在GenAI领域 “基建、服务、平台/应用” 分工和投入逐渐清晰,从2024年到2028 年将增加三倍。各个组织正转向更具战略性的人工智能方法,整合应用程序、平台、数据和基础设施方面的投资,旨在通过先进自动化、更高效的模型和数据复用率以及高效的推理来提升AI价值。

• IDC预测软件将成为最大的技术支出类别,在大部分预测中占整个AI市场的一半以上,AI软件的五年复合年增长率为33.9%。生成式AI的热潮正推动部分新的 IT 支出和预算重新分配,其中有部分支出被重新分配到平台即服务(PaaS),以积极支持包括 AI 开发在内的云平台。所有软件支出的三分之二将用于AI支持的应用程序和人工智能平台,而其余的将用于AI应用开发和部署以及AI系统基础设施软件。

• AI硬件(包括服务器、存储和基础设施即服务IaaS)上的支出将成为第二大技术支出类别。其中近几年服务器增长快于预期,AI工作负载部署从2023年下半年推动服务器价值上升。另外供应链改善也推动了网络设备支出的增长,但传统PC与手机等设备增长相对疲软。

• IT服务的增长率将略快于硬件,五年复合年增长率为24.3%。为了实现业务流程优化、提升客户体验、增强数据驱动决策能力等目标,企业会采购大量与数字化转型相关的IT服务,包括IT 服务团队进行数据标注、算法优化等工作,以及在模型部署和运维阶段IT服务来保障系统的稳定运行和性能优化。

• 市场规模:CBINSIGHTS统计预测2024年营收超50亿美元,预计2025年底突破100亿美元,2032年达到1036亿美元,2024-2032年CAGR 44.9%。超半数AI Agent公司2023年成立,2024年赛道融资近乎翻3倍;

• Plivo预测2025四大趋势:

① 巨头垄断通用场景:科技巨头借海量用户(如OpenAI周活4亿)、企业信任,推动通用Agent更优、更普及,挤压初创。

② 初创深耕垂直细分:横向市场占半壁股权交易,企业借客服、编码等场景深度数据集成突围,行业专属方案加速落地。

③ 基建体系结构化:开发流程走向清晰,数据治理、全栈平台等细分赛道成型,全栈平台成最大基建品类。

④ 企业从“试”到“用”:63%企业视Agent为未来12个月关键布局,可靠性、人才等挑战仍待解决,人机协同、数据基建可破局。

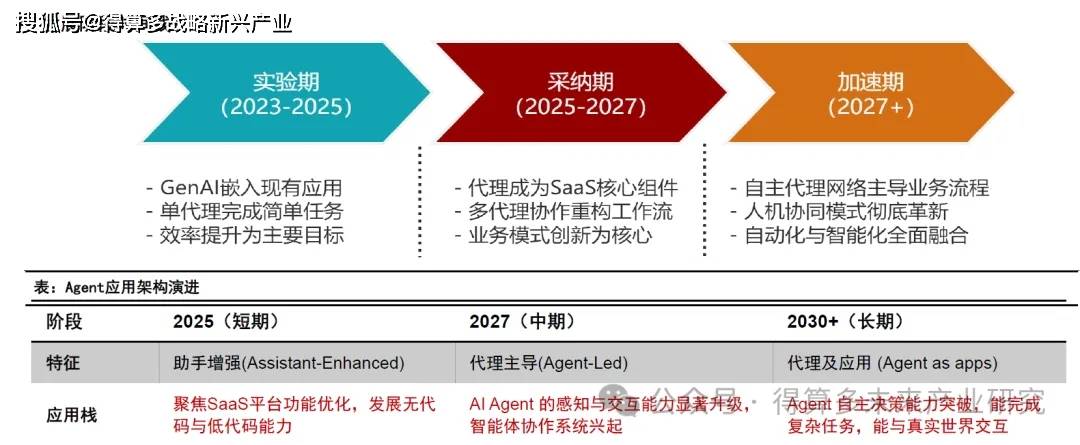

AI Agent的技术演进与发展:终极形态是认知共生的人类助手

商业价值驱动下,Agent的企业采用率将大幅提升。Capgemini预测,2025年25%使用生成式AI的企业将部署Agent,82%的组织计划在2026年前集成 Agent,用于邮件生成、编码、数据分析等任务。

未来10年,企业应用智能体化演进将从功能增强逐步迈向由智能体主导,2037年“智能体即应用”将成为主流。