本文为节选内容

如需更多报告,联系客服

或扫码获取报告

本文为节选内容,更多内容关注公众号:得算多未来产业研究

全球CGT市场快速扩容,上下游企业有望共同受益。根据PrecedenceResearch预测,2024年全球细胞和基因治疗市场规模为212.8亿美元,预计到2034年将达到1174.6亿美元左右,从2024年到2034年的复合年增长率为18.6%。其中,2023年北美细胞和基因治疗市场规模约为90亿美元,占比约50%。

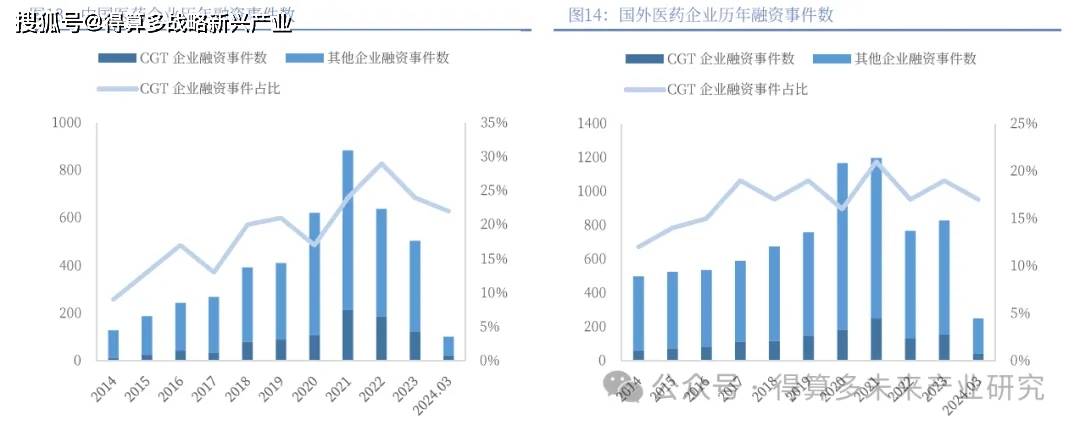

全球基因治疗行业加快发展,行业融资仍维持高景气度。2021年全球细胞与基因治疗市场融资额达225亿美元,同比2020年增长28.1%,中国细胞与基因治疗市场融资额达100亿元,增长速度远超全球。

2015年以来,全球基因治疗行业加快发展,行业融资不断升温。风险投资、私募投资、IPO十分活跃。特别在2017年以后,随着腺相关病毒药物Luxturna和2款CAR-T药物Kymriah和Yescarta的上市,基因治疗行业迅猛发展,行业融资总额从2017年的约75亿美元大幅增长至2021年的227亿美元。2022年,基因治疗领域在行业总体投融资中的占比从7%上升至17%。行业内并购交易频繁,大药企倾向于通过并购或合作交易入场:2017年Gliead以119亿美元的价格收购KitePharma;2018年BMS(Celgene)斥资55亿美金收购Juno。行业内合作交易同样活跃,Bigpharma也通过战略合作等方式进入CGT领域。礼来、罗氏、诺华、阿斯利康等均通过收购/交易等方式进入CGT领域。

全球已有超70款CGT品种上市。包括CAR-T疗法、干细胞疗法、溶瘤病毒疗法、组织疗法和基因疗法等。2017年开始全球细胞与基因治疗产品商业化进程持续加快,CAR-T疗法Kymriah、Yescarta和基因疗法Zolgensma等自上市以来,销售额增长可观,市场渗透率逐步提升。诺华财报披露,Zolgensma2024年全年销售额达到12.14亿美元,同比持平。

全球3951项CGT处于临床试验阶段。据ASCGT(截至2023Q4)数据显示,全球3951项CGT临床试验中,2111项为基因治疗管线,占比为53%;878项为不涉及基因编辑的细胞治疗管线,占比为22%。基因疗法管线阶段:主要为临床前管线,有1528项,占比75%。I、ⅡI期管线数量相当,均为13%。

中国CGT在研管线647余项。除上市8款外,申请上市3项,I期临床295项,I期临床217项,I期临床20项,申请临床54项。应用技术最普遍的为CAR-T、干细胞治疗、T细胞疗法等研究最集中的靶点依次为CD19、BCMA、CD22聚焦最多的适应症依次为非霍奇金淋巴瘤、晚期实体瘤、急性B淋巴细胞白血病、多发性骨髓瘤、B细胞淋巴瘤。

中国CGT临床三期以上产品已达40多款,其中6款CAR-T获批上市,另有5款产品申报上市。随着国内研发投入的增加和技术不断成熟,预计将有更多的产品在中国市场获批。

上市品种层面,2025年有望上市品种:1)细胞治疗领域:恒润达生的CAR-T细胞治疗产品润达基奥仑赛注射液、AdaptimmuneTherapeutics的工程化T细胞疗法艾基奥仑赛、BioCardia的CardiAMP、辉瑞的新型研究性基因疗法Fidanacogene elaparvovec、Rocket Pharmaceuticals的基因疗法Kresladi、AbeonaTherapeutics的在研自体细胞疗法Prademagenezamikeracel(pz-cel)。吉利德预计在2026年推出CAR-T细胞疗法Anito-cel,这是一款与Arcellx联合开发的BCMACAR-T,针对复发或难治性多发性骨髓瘤,已经处于3期临床阶段。科济药业CTO41治疗胃癌(3L+)中国确证性I期临床试验已完成入组,预计将于2025年上半年递交NDA。

2)基因治疗领域:2024年12月UltragenyxPharmaceutical公司向美国FDA递交了其基因疗法UX111的上市申请,用于治疗IIIA型黏多糖贮积症(MPSIIIA)。如果获得批准,UX111将成为获美国FDA批准用以治疗MPSIIIA的首款疗法。

单价和支付方案:CGT成本高居不下导致治疗费用高昂。基因疗法主要用于治疗罕见病,患者人数较少,定价极高(200万美元以上)。细胞疗法产品生产成本在8-10万美元左右。从目前的定价来看,CGT定价较高,费用的支付需要依赖医疗保险及商业保险支持。在中国,惠民保等商保可能成为主要支付方式。