如需更多报告,联系客服13699799697(微信)

或者,扫码阅读报告

零食量贩是一种“薄利多销”的销售模式——相比传统渠道,零食量贩的加价率较低。

所谓“加价率”是指产品在流通环节中,每单位成本增加的百分比,反映从成本到售价的增值比例,属于流通环节指标。

根据中国经营报的调查,传统大型商超如沃尔玛的加价率至少为80%,一般商超至少60%,经销渠道的加价率为40%,零食量贩当前的加价率是36%。线下商超渠道包含较多渠道费用如进场费、堆头费、推广费等等,这些费用都会叠加进终端零售价;经销商渠道中,每一级经销商赚取10%至20%的利润率,经销商层级越多、链条越长,商品的加价率越高。而零食量贩形成从工厂直达门店的销售形态,剔除了中间环节,实现了最短供应链和扁平管理,因而可支持低加价率,反映在商品价格上就是同款产品的价格竞争力。

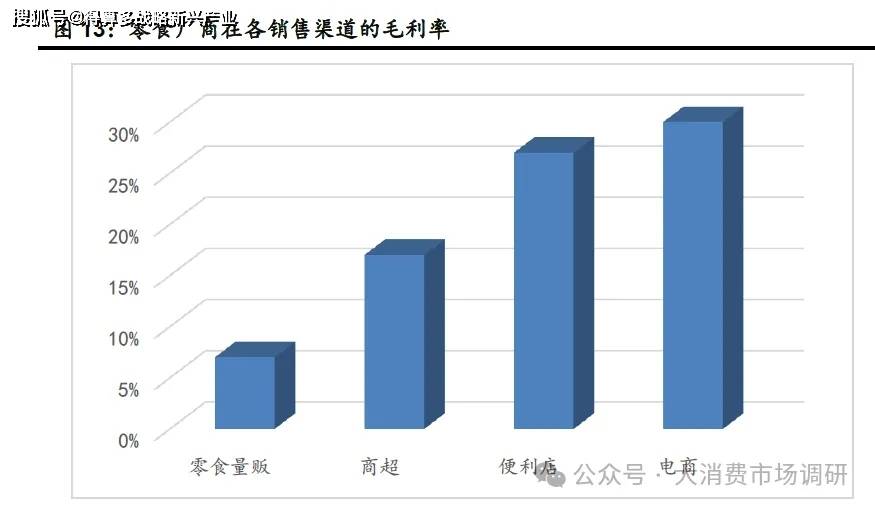

加价率越低,渠道的毛利率也越低。根据雪球的数据,在零食销售方面各渠道的毛利率自上而下排列为电商、便利店、商超和零食量贩。

强大的供应链体系是零食量贩的核心价值。

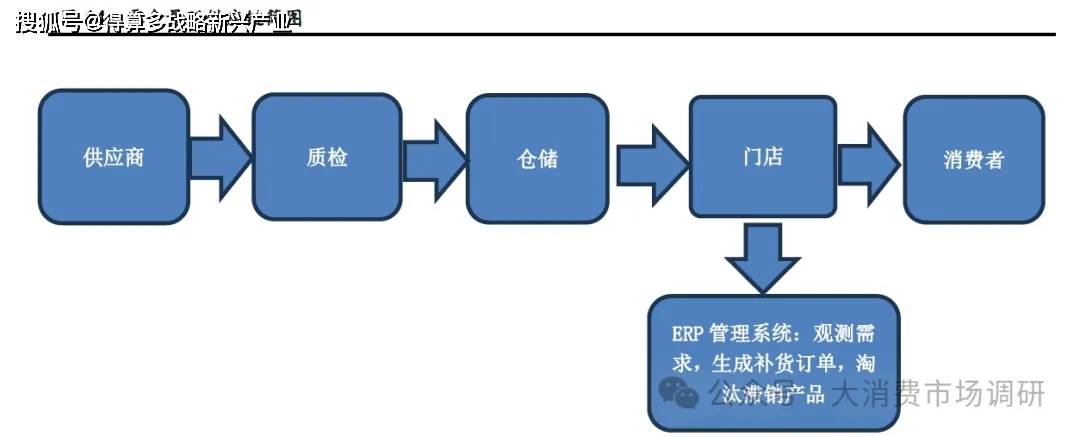

零食量贩的供应链管理以“扁平化结构、高效周转、数字化协同”为核心,通过精简流通环节、强化品控与仓储物流效率,支撑其高周转、低毛利的商业模式。此外,门店SKU 通常达1000 至2000 种之多,其中高复购品类占比超70%,并且通过动态迭代保持客情新鲜度。所谓“动态迭代”是指每月保持产品上新的数量,零食量贩的月上新超过100 个SKU。

这就要求零食量贩具备高水平的供应链管理能力,体现在供货、质检、仓储效率、数字化管理体系、供应链的柔性延展能力以及全渠道的协同能力等方面。

在上游,与优质的供应商形成长期稳定的供货关系,通过长期合作降低供货成本;此外,建立严格准入与检测机制,并通过远程监控技术实时追踪生产环节;自建仓储中心,实现48小时内补货,提升库存周转率,将滞销品比例控制在3%以下;通过ERP 系统实时监控2.8 万个SKU 的库存数据,系统可预测需求并自动生成补货订单。此外,加大供应链的柔性度可帮助量贩延展对品类的覆盖能力,增强未来的竞争实力。最后,为了提高量贩经营模式的盈利,可逐步增加贴牌生产的占比。

根据万辰集团的报告以及行业资讯,截至2025 年7 月中国零食量贩门店总数已超4 万家,预计到2025 年底门店数将达4.5 万家。

零食量贩中的双寡头格局已然形成,鸣鸣很忙和万辰集团的市场份额合计75%,目前零食量贩是一个绝对集中的市场。截至2025 年2 月,零食很忙、赵一鸣、好想来旗下的门店数量分别突破7500 家、7000 家及10000 家,合计占总门店数量的61%,其余39%为区域性或细分品类的小品牌门店。可见,零食量贩行业中仍存在大量区域性或细分领域的小品牌,这些品牌通过区域深耕或细分品类聚焦参与市场竞争。

零食量贩的门店布局以低线市场为主导,门店多数集中在三四线城市,其中县域市场是激烈

的竞争区域。此外,南方区域的门店布局进程领先,北方区域的布局速度目前正在加快。根据新华网财经观察的数据,零食量贩门店在一线城市的分布数量不及5%,且门店布局集中在近郊地区,鲜在核心商圈出现;门店在二线城市的布局数量约28%,多为社区式门店;在三线城市的布局数量占25%;四线城市及以下的布局数量占67%,其中县域市场是主要的竞争市场,数量占比达到50%。

我们认为,零食量贩从低线市场铺开的原因主要在于成本和消费模式:低线城市的房租、人工等成本低于一、二线城市,这使得单店的回本周期缩短。对于量贩这种薄利模式,控制核心成本尤为关键。此外,低线城市的居民对性价比要求更高,而性价比需求与零食量贩的经营策略恰好契合。

县域市场的量贩布局密度已经相对饱和。截至2025 年7 月,中国共有2846 个县级行政区,前约20000 家零食量贩布局在县域及乡镇,平均每个县的量贩数量是7 个。根据2020 年人口普查数据,县平均人口为41 万人,在县级市场每个量贩服务5.9 万人;按照一般小区有10000人口的均值,每个县级量贩服务5 至6 个小区。

未来北方地区的市场空白和增量大于南方。就大区域而言,南方区域如湖南、广东、浙江等省份的门店布局进程领先,仅湖南省就有超过5000 家门店;北方区域的门店布局正在加快,如河南、山东等省份的新增门店数量多于其它省份,但目前的门店密度整体仍不及南方。因而,未来北方地区的市场空白和增量大于南方