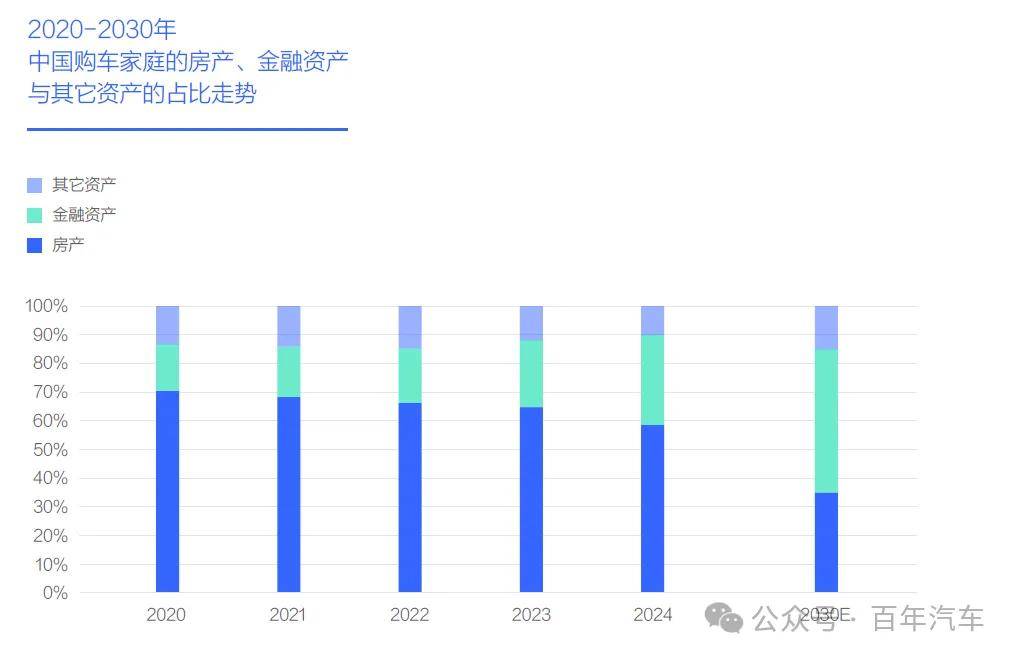

中国购车家庭的资产重心,正由房产转向金融资产2030年购车家庭的金融资产占比有望突破50%助推车市高质量发展家庭收支的结余变化,与家庭的净资产变化,大体会成正比,但近几年,中国购车家庭的结余与净资产走势南辕北辙,前者快速提升,后者突然下滑。两者的鲜明反差,透露着中国购车家庭的资产结构正在优化;

2020年中国购车家庭超七成资产属于房产,对多数家庭而言,房产只是满足居住需求,不是用来投资的,高额资产容易成为“死钱”。2024年房产占比降至5 8 . 5 6 % , 期间由活期、定期、股票、基金、黄金、保险等组成的金融资产占比持续提升, 2 0 2 0 年不足1 7 % , 2024年快速突破30%,升至31.30%。金融资产具备高流通性,便于投资或钱生钱,金融资产占比的提升,有利于优化购车家庭的资产结构,获得更多收入;

2024年中国购车家庭的过半收入为薪酬,来自金融资产的理财收入仅占13.29%,远低于欧美水平,未来有巨大提升空间。2025-2030年,中国购车家庭的收入如持续提升,且积极投资金融产品,以及金融市场持续反弹,购车家庭的资产结构有望持续优化, 2 0 3 0 年金融资产占比有望突破50%;

对比房产,金融资产的增多,更能释放出购车家庭的消费激情,更能助推中国车市高质量发展,更能催生出高含金量的增换购。

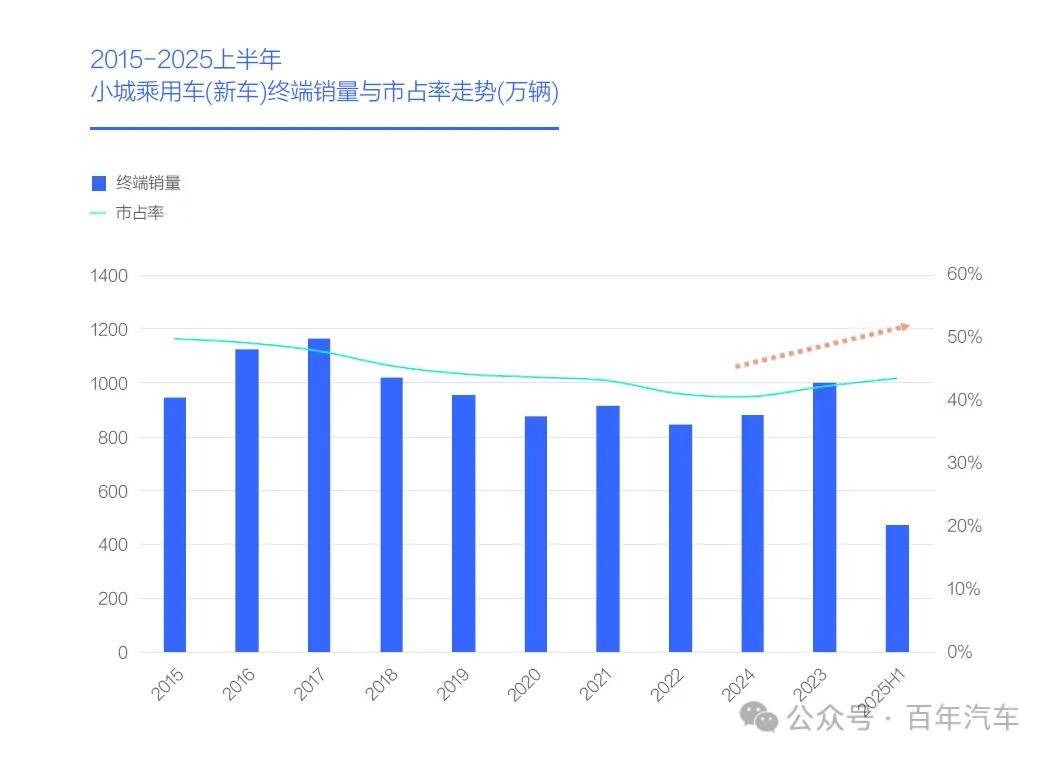

2025-2030年随着中国购车家庭金融资产占比的持续提升小城车市有望成为主要受益者之一,并助推中国社会共同富裕在改革开放过去的四五十年里,最大受益者就是大城经济,集中了大量资本、优质人力与先进技术等生产要素。大城经济何时反哺小城经济的关键指标之一,就是家庭金融资产占比。家庭金融资产占比的提升,有利于活跃股市与激活市场活力,并释放出家庭用户追求品质生活的更多欲望,原本投资少但坐拥更多自然资源、生态环境的小城,更容易成为资本流向的新洼地,与大城用户向往的伊甸园;

近几年,中国政府审时度势,明确提出共同富裕政策,从城市级别看,就是大力发展小城经济。嗅觉敏锐的相关企业积极响应,阿里、京东、腾讯、美团、顺丰等纷纷制定下沉战略,加速优质资本、优秀人力与互联网先进技术的下沉。有了新内容、新流量、新服务后,带货、康养、旅游等新业态开始在小城盛行;

近几年广大车企的核心战略是高端化,但本轮高端化的核心诉求仍是挺进与巩固大城车市,推出了一大堆售价高达三四十万元的中大型及以上的SUV、MPV与轿车,同时原本聚焦小城车市的燃油车的技术升级严重滞后,甚至停滞。其实同样出现消费升级的小城车市也需要高端化产品,只是对性价比要求更高点,零跑等少数车企也已受益,更多车企仍需积极优化适合小城车市的高端化战略。

2025-2030年一旦金融资产替代房产成为中国购车家庭的第一资产车企的高端化战略急需承担起推进共同富裕的战略使命

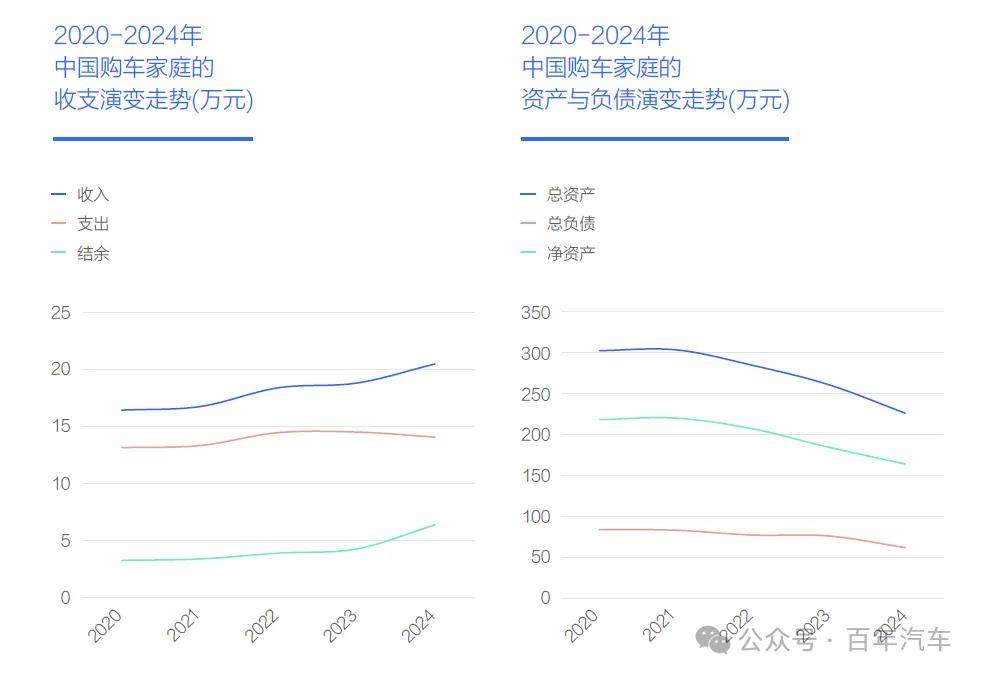

近十多年,房贷就像一副束缚中国购车家庭消费的沉重枷锁,在房贷主导家庭开支的时代,汽车消费相对粗放。因为买完房,约等于多了一屁股的债,车子凑合着买辆就好了;

近几年,在房贷压力大幅降低之际,养育子女支出不断逼近房贷,旅游支出强势提升,衍生出家庭(孩子)用车场景与自驾游诉求。两大新趋势正携手定义中国新车市,前者决定性质,后者影响广度。2025-2030年养育子女有望成为购车家庭的第一开支,家庭(孩子)用车有望成为车市消费的核心场景,持续活跃的自驾游有望重新丈量中国车市。影响家庭收支改善与车市转型升级的最大不确定因素,就是失业隐患,相关部门需要高度警惕;

虽然中国购车家庭的结余在加速提升,但家庭净资产加速下滑,透露着中国购车家庭的资产结构在优化,资产重心由房产转向金融资产。2024年中国购车家庭的金融资产占比已突破30%,2030年有望突破50%,助推车市高质量发展,为广大车企的高端化战略创造千载难逢的新机遇;

2025-2030年,随着中国购车家庭金融资产占比的持续提升,小城车市有望成为主要受益者之一,滋生出购买更多性价比突出的大车的欲望,助推车市高质量发展与中国社会共同富裕。广大车企除了强化高端化战略,也需优化高端化战略,满足更多小城普通家庭购买高性价比大车的需求,承担起推进共同富裕的战略使命。