汽车零部件产业正在经历国际贸易的重大重塑,受到不断变化的地缘政治因素和供应链重组的影响。在这些转变中,印度已成为一个战略性的制造合作伙伴。由于其强劲的制造业增长、强大的国内需求、适中的年龄口结构以及战略性的贸易地理位置,印度在全球不确定的贸易环境中提供了弹性和竞争力。该地区的汽车零部件产业希望在今后五年内实现12%至14%的增长率,将自己定位为全球汽车价值链的关键贡献者。

地缘政治和结构性变化正在重塑全球贸易,为产业和政策制定者同时创造了机遇和挑战。预计未来10年,总贸易额将转移约12万亿美元至14万亿美元。即使面临所有逆风,到2035年实际价值预计也将从2024年的33万亿美元达到42万亿美元至45万亿美元,凸显了国际贸易体系的韧性。

汽车零部件行业正面临供应链脆弱性和新的市场机遇。原材料和车辆的关税、改变全球供应链和市场准入的贸易限制,以及加速本土化和先进技术投资的政策变化带来了日益增长的压力,包括电动汽车(EV)(图1)。然而,这些动态也提供了重新绘制价值链和扩展行业增长前景的新潜力。

在一个日益不确定的背景下,汽车行业参与者正在采用供应链多元化战略,这一趋势在其他贸易走廊中也在加速。他们正转向新的采购市场,以三种方式增强供应链的韧性:

— 更大的本地生产:公司正在扩展其国内生产能力,以减少对进口组件的依赖。例如,印度的一级组件供应商和领先的美国稀土生产商都在扩大其国内制造。

— 更多生产设施:企业正将生产能力转移到低风险或高性价比地区。德国顶级零部件供应商正在墨西哥建立工厂,多家中国电池制造商正在东南亚其他国家建立生产设施。

— 多源采购和供应商多元化:企业正从单一来源供应商转向更广泛的供应商网络。例如,一家大型日本电池制造商正在逐步淘汰其产品中中国采购的材料。几家美国和日本汽车制造商已显著增加从非中国供应商处采购零部件。

印度在中长期内有可能在全球贸易范式中成为稳妥的选择

由于供应链多元化战略,印度主导的走廊在今后几年有机会成为具有韧性的全球贸易路线(见图2)。

— 制造业领导力:印度具有竞争力的成本结构、不断增长的投资以及强大的工业基础,支持未来五年到七年预计的每年6%至7%的GDP增长,使其到2030年成为世界第三大经济体。8 2024年,该国被评为第二最具吸引力的中心,其制造业预计将在20年内增长8%至10%,增加值制造业有望到2030年扩大30%。

— 人才库:约68%的印度人口处于工作年龄段,构成了约8.75亿庞大的劳动力资源。10 到2027年,该国的劳动力预计将占全球劳动力的近20%。11 印度也生产了全世界约30%的STEM毕业生,为创新和高端产业输送人才。

— 消费增长:预计印度未来十年的消费将增长2.9倍,主要受可支配收入增长90%、快速扩大的中产阶级和加速城市化推动。13 到2029年,预计大约30%的印度家庭年收入将超过10万美元。14 到2047年,该国可能增加超过4亿中高收入家庭,将其在全球消费中的份额从目前的3%提高到7%。

— 政治稳定性和战略地位:印度2024年的政治稳定得分评分为7.1分(满分10分)。16 它也是2024-2028年增长最快的前三大主要市场之一,基于商业环境改革和投资者吸引力。17 其地理优势以及作为区域和全球贸易中心的中心地位,进一步增强了其作为贸易伙伴的吸引力。

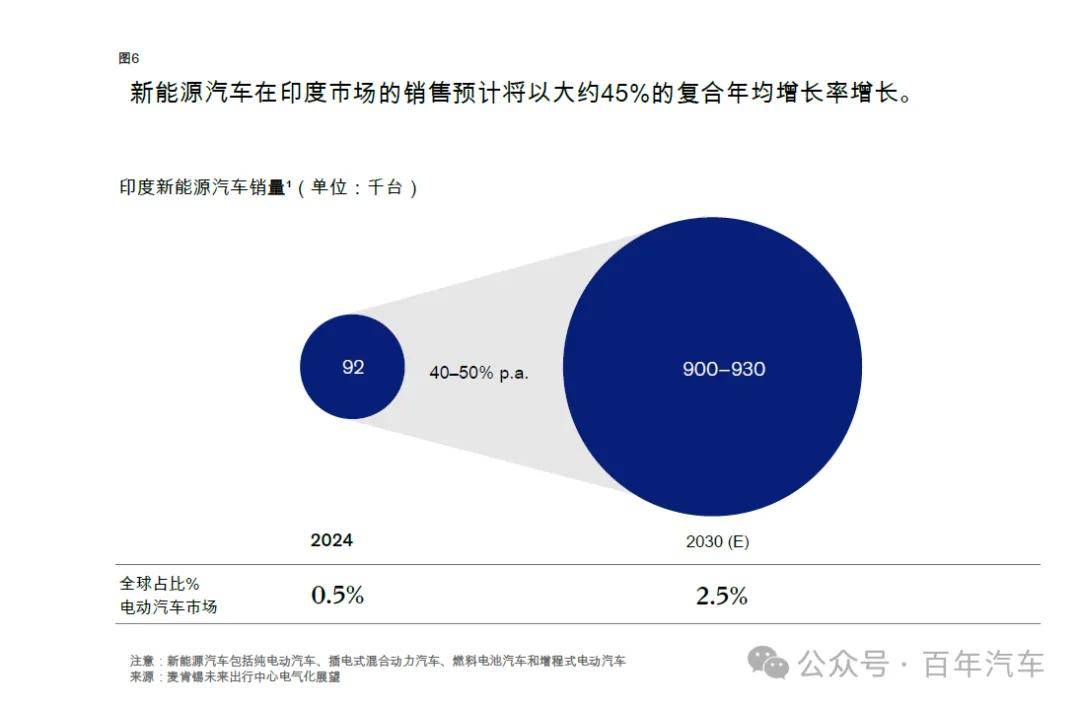

— 基础设施支持与政府赋能:印度政府正大力投资交通网络、物流和工业基础设施,以支持制造业和贸易活动。关键举措包括50亿美元的“生产关联激励”(PLI)计划,旨在推动汽车电池和部件制造业的发展,以及13亿美元的“总理电动革命创新车辆提升”(E-DRIVE)计划,旨在补贴电动和混合动力车辆的购买。

印度的汽车零部件行业显示出希望

印度目前是全球七大汽车零部件供应商之一。在过去五年中,印度汽车零部件市场录得约10%的强劲复合年均增长率。印度在全球汽车零部件市场份额中占4%,市场规模约为750亿美元。

汽车零部件产业也是经济增长和就业的贡献者。2024年,该产业约占印度制造业GDP的25%和其GDP总额的2.7%。该行业支持近500万名熟练和非熟练工人。

基于这些竞争优势,印度汽车零部件行业有望到2030年达到2000亿美元的市场规模,这进一步得益于强劲的国内需求和向成熟市场不断增加的出口。

印度中小企业到2030年有可能捕捉到总额达200亿至300亿美元的全球冰冷市场机会。