如需更多报告,联系客服13699799697(微信)

或者,扫码阅读报告

(一)产品、渠道及风险水平分析

在国家实施扩大内需战略的背景下,消费金融公司场景贷款实现较好发展;消费金融公司贷款额度有所扩大,贷款期限较短且整体呈缩短趋势,整体产品体系较为同质化。

消费金融公司利用其产品体系灵活性、便捷性和时效性的特点,与商业银行个人贷款产品形成错位竞争。根据报告披露数据显示,2023 年,共有20 家消费金融公司的场景贷款金额实现增长,有3 家消费金融公司的场景贷款占比已超过30%。但另一方面,该类型产品更多依赖股东等第三方的场景资源,目前来看消费金融公司场景贷款业务规模相对不高,消费金融公司贷款投放仍以现金贷为主,整体产品体系仍较为单一且存在一定同质化。由于消费金融公司中低收入群体的客户定位,加之发放消费贷款不得超过20 万元的上限要求,其发放的贷款产品呈现小额、分散的特征,且以信用贷款为主。根据报告披露数据显示,2023年以来,消费金融公司整体贷款额度有所扩大,其中18 家机构平均授信额度同比上升,或与满足客户对于信贷额度的需求变化、应对日益激烈的消费贷款市场竞争、存量借款客户信用记录提升以及客户选择方面更加聚焦优质客户等因素相关,但大部分消费金融公司的贷款额度仍集中在3 万元以下。另一方面,由于线上和线下渠道在客群定位、产品特性、展业模式以及风控体系等方面的差异,相应的贷款额度也呈现一定分化,整体看线下业务的贷款额度高于线上业务。

从贷款合同期限来看,消费金融公司重点发放短期贷款,贷款合同期限主要在12 个月以内,2023 年以来呈现缩短趋势,根据报告披露信息显示2023 年30 家提供数据的消费金融公司中有22 家消费金融公司发放贷款的加权平均合同期限小于1 年,有14 家消费金融公司贷款加权平均合同期限较2022 年缩短;贷款期限的缩短或与消费金融公司风险防控相关,通过缩短贷款周期,可以更快地回收资金,减少潜在的违约风险。

2023 年以来,借助第三方平台引流仍为消费金融公司最主要的获客及投放方式,自主获客能力仍有较大提升空间;同时消费金融公司逐步探索线下和线上相结合的方式以提供更加全方位的金融服务,但目前线下业务规模占比仍不高,短期内线上化发展仍为消费金融公司展业的大趋势。

根据业务模式的不同,消费金融公司获客可细分为线下自主投放、线下第三方渠道、线上自主投放和线上第三方引流投放四种方式。根据报告披露信息显示,31 家消费金融公司均已开展线上业务,其中10 家消费金融公司完全采取线上方式获客。在具体线上获客渠道方面,借助第三方平台引流仍为消费金融公司最主要的获客及投放方式,根据统计,2023 年所有消费金融公司均借助线上第三方引流方式获客,其中25 家消费金融公司线上第三方引流投放占比超过50%,较2022 年新增3 家,同时有半数消费金融公司该投放渠道占比同比上升。在线上自营渠道建设方面,2023 年,消费金融公司中通过线上自主投放展业占比超过50%的仅为3 家,较2022 年减少1 家;25 家消费金融公司线上自主投放占比不超过20%,且有4 家消费金融公司尚未开展线上自主投放。考虑到自营渠道建设初期投入较大且客户转化需要时间,第三方引流模式短期内仍将占有较高比重。

针对线下获客模式,消费金融公司线下业务以自主获客为主,主要代表为中银消费金融、兴业消费金融等相对早期成立的有银行股东背景的消费金融公司,依托自身零售信贷的资源优势,更倾向于选择相对较高比例的线下自主投放方式获客。根据报告披露信息显示,2023 年,共有21 家消费金融公司开展线下业务,较2022 年增加了4 家,其中9 家机构自主投放业务量占比同比上升,可见消费金融公司正逐步开始布局线下渠道、探索线下与线上相结合的展业模式;但同时,18 家开展线下自主投放业务的消费金融公司中仅有3 家机构该投放方式占比超过50%,13 家机构该投放方式占比不超过20%。从线下第三方渠道来看,2023 年,仅有10 家消费金融公司采取了此种投放方式,其中仅有2 家机构此投放方式占比超过50%,其余8 家机构此投放方式占比均不超过20%。以上数据可以看出,当前线上化发展仍是消费金融公司展业的大趋势,线下获客渠道并不是消费金融公司的主流选择;且消费金融公司在线下展业时较少通过第三方渠道间接获客,而是更倾向于自营团队建设。银登中心不良贷款批量转让业务为消费金融公司不良贷款处置提供了新的手段,但目前整体不良贷款处置手段仍相对有限。2023 年,消费金融公司行业平均不良贷款率略有下降,拨备水平有所提升,但考虑到信用风险暴露可能的滞后性,行业整体资产质量仍然承压。2024 年以来,部分消费金融公司利润同比下滑、消费金融行业整体不良贷款转让成交规模同比明显增长、部分上市商业银行信用卡不良率上升等现象,或从侧面反映出消费金融行业面临的资产质量管控压力。

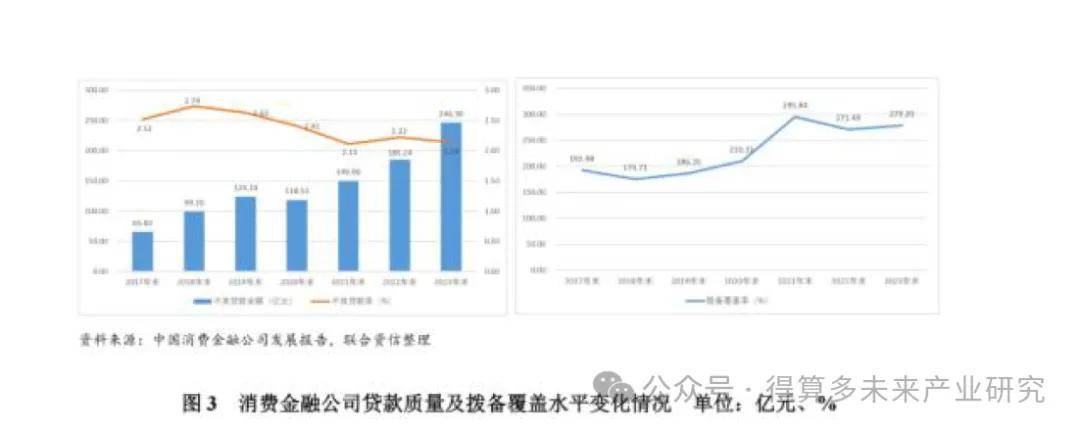

从资产质量表现来看,受业务规模增长、目前实体经济需求较为疲软、居民收入预期不佳等因素影响,消费金融公司不良贷款绝对规模有所增加;截至2023年末,我国消费金融公司不良贷款整体规模为246.30 亿元,较上年末增长32.96%,略低于行业贷款规模增速;平均不良贷款率为2.14%,较上年末下降0.08 个百分点,或与信用风险的暴露具有一定滞后性、行业整体贷款规模短期内增速回稳等因素有关。从拨备水平看,2023 年末行业平均拨备覆盖率为279.20%,拨备保持充足水平。

需要关注的是,2024 年上半年,所选12 家样本消费金融公司中有超半数企业净利润同比下滑且其中1 家发生亏损,利润承压或与其拨备计提力度上升、风险管控压力加大背景下收缩贷款投放规模等因素有关,或从侧面反映出消费金融公司整体资产质量承压。此外,从商业银行信用卡不良率情况来看,2024 年半年报披露信用卡不良率数据的16 家样本上市银行中,有13 家银行2024 年6月末信用卡不良率较2023 年末有所提升,最高增幅超过1 个百分点,16 家样本上市银行中有3 家信用卡不良率超过3%。上述上市银行信用卡不良率上升,或体现出整体个人消费贷款质量承压;考虑到消费金融公司的贷款客户相较于商业银行信用卡客户更为下沉,消费金融公司贷款质量或将面临更大的管控压力。

不良贷款处置方面,消费金融公司主要通过催收、核销(一般逾期超过180天或者催收超过一定次数)以及不良贷款批量转让等方式进行处置,处置手段相对有限。2022 年12 月,原银保监会将信托公司、消费金融公司、汽车金融公司、金融租赁公司等非银行金融机构纳入不良贷款转让试点机构范围,为消费金融公司处置不良贷款提供了新的渠道。根据银登中心于2024 年10 月公布的最新一期《已开立不良贷款转让业务账户机构统计表》显示,目前共有27 家消费金融公司开设不良贷款转让账户;根据银登中心发布的《不良资产转让试点业务年度报告(2023 年)》显示,2023 年共有11 家消费金融公司实际开展18 单不良贷款批量转让业务,成交规模为183.7 亿元;同时据统计2024 年前三季度消费金融公司不良贷款(未偿本息)转让业务成交规模已达164.5 亿元。银登中心不良贷款批量转让业务拓宽了消费金融公司的不良贷款处置渠道,不良资产批量转让成效初显;另一方面,2024 年前三季度消费金融公司不良贷款转让成交规模已接近2023 年全年转让成交规模的90%,不良贷款转让规模的增长或从侧面反映出消费金融行业资产质量仍面临一定管控压力。近期,消费金融公司不良资产批量转让呈现高频、量大、低价等特点,批量转让的折扣率普遍较低且有下降的趋势,整体折扣率处于2%~15%区间,更有折扣率低至1%以下;不良资产转让的受让方主要包括地方资产管理公司以及金融资产管理公司。不良资产转让有助于消费金融公司更高效率剥离不良资产,减轻经营压力,但同时较低的转让折扣率也将使消费金融公司面临较大的资产损失,对盈利能力及财务表现造成负面影响。与此同时,2023 年以来催收监管趋严趋细,金融消费者权益保护日益健全,对消费金融公司提出更高要求;此外,曾有多家消费金融公司因消费者投诉渠道管理不尽职等相关原因受到监管处罚,而暴力催收为主要投诉内容之一,因而在保证催收成效的同时保护消费者权益或成为消费金融公司制度建设、合规管理的重要内容。

(二)融资渠道及资金成本分析

目前,消费金融公司仍主要依赖同业借款进行融资,融资渠道较为单一,但随着行业金融债券发行升温,结构化融资常态化开展,股东存款提用增多,非同业借款融资占比将进一步提升;得益于市场流动性较为宽松,消费金融公司融资成本有所下行,且机构间的融资成本差异有所减小,考虑到消费金融公司的融资可得性与成本稳定性易受市场环境影响,需关注市场流动性变化、资金成本波动等因素对消费金融公司盈利水平的影响。

截至2023 年末,国内消费金融公司融资余额为10323.83 亿元,较上年末增长39.50%,增速同比提升22.98 个百分点,和资产规模的增速基本匹配。2024年以来,受经济复苏不及预期致使消费需求恢复缓慢、银行业务下沉挤压消费信贷业务空间等因素影响,头部消费金融公司业务规模普遍收缩,考虑到经济复苏承压、同业竞争加剧等因素短期内将持续存在,消费金融公司融资规模增速或将有所放缓甚至出现下降。从12 家财务数据披露相对详细的消费金融公司来看,2023 年末12 家消费金融公司负债总额较上年末增长23.51%,而2024 年6 月末负债总额较上年末下降1.98%。

从融资结构来看,得益于积极拓宽融资渠道,消费金融公司的资金来源趋于多元,但同业借款仍为其最主要的融资方式,融资渠道多元化程度仍有待进一步提升。截至2023 年末,消费金融公司同业借款融资余额占比为76.90%,较上年末下降4.15 个百分点;其他占比相对较高的融资渠道包括股东存款和银登中心资产流转工具,占比分别为8.40%和7.00%,分别较上年末上升2.48 个百分点和0.39 个百分点,其中股东存款占比上升或与部分非银行系消费金融公司基于流动性状况和融资成本等因素加大股东存款提用力度有关;其余融资渠道主要包括线上拆借、金融债券、资产证券化和银团贷款等,整体占比亦有所提高。

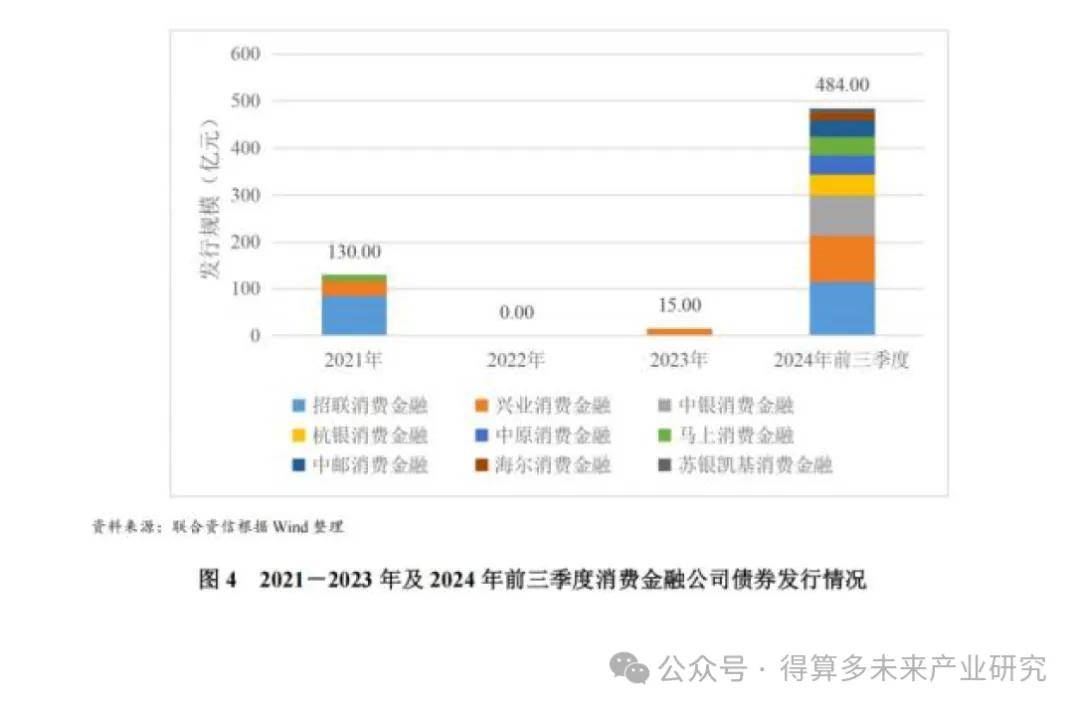

从金融债券发行情况来看,2023 年11 月,兴业消费金融成功发行15 亿元金融债,标志着暂停将近两年后消费金融行业金融债券发行重启。2024 年1-9月,消费金融公司发行金融债券的速度持续加快,共有9 家消费金融公司发行了金融债券,规模合计484 亿元(见图4)。其中,发行规模最大的3 家机构分别为招联消费金融、兴业消费金融和中银消费金融,上述公司发行规模合计占前三季度债券发行总额的61.78%。2024 年四季度,宁银消费金融和尚诚消费金融首次发行了金融债券,消费金融公司发债主体进一步扩容。相较于其他融资方式,发行金融债券的门槛更高,但有助于发行人锁定长期限、低成本资金,进一步推动业务稳健发展。

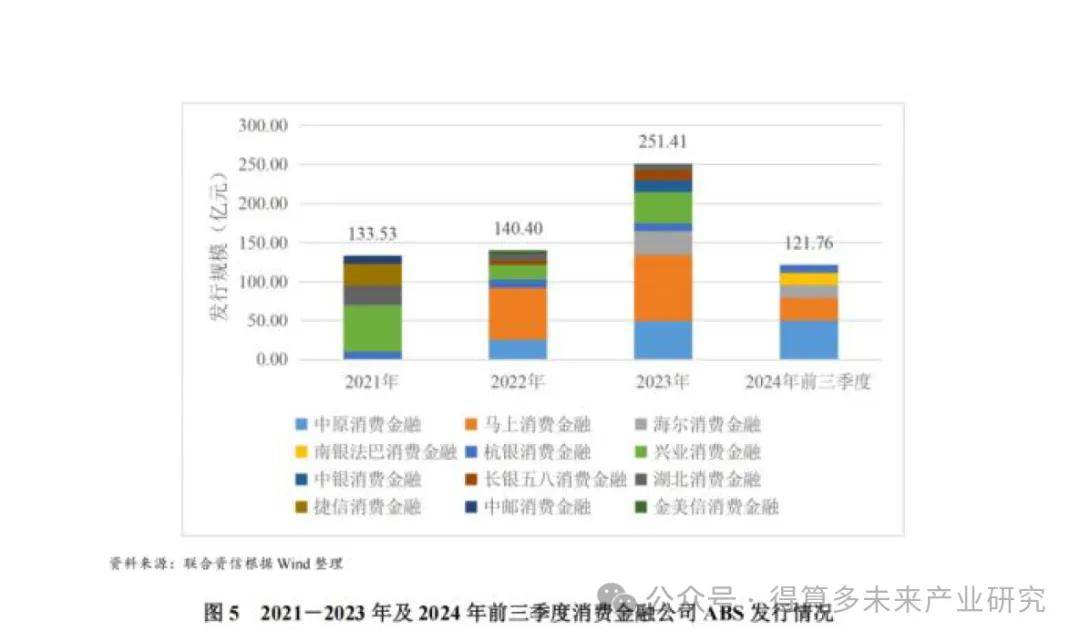

从资产证券化产品发行情况来看,2023 年,随着消费相关行业逐步回暖,叠加监管持续释放支持消费信贷的信号,消费金融公司发行资产证券化产品规模显著增长。2023 年,消费金融公司合计发行资产证券化产品251.41 亿元,较上年增长79.07%(见图5)。

从融资成本来看,由于市场资金面持续宽松,消费金融公司融资成本进一步降低。2023 年,30 家开展融资业务的消费金融公司中,融资成本在4%(含)以下的机构数量由2022 年的14 家上升至19 家(见图6)。

(三)盈利能力分析

2023 年,得益于资产端业务扩张、负债端成本压降带来利息净收入水平提升,叠加信贷资产质量较为稳定使得减值损失计提对利润实现的影响相对有限,消费金融公司整体盈利水平较好;2024 年以来,消费金融行业头部机构盈利压力加大,中型机构经营相对稳健,盈利格局趋于均衡,考虑到宏观经济弱复苏对消费信贷需求及信贷资产质量带来的冲击、资产端定价水平下行压力加大等因素,消费金融公司未来盈利能力或面临一定增长压力。

2024 年以来,经济复苏面临一定压力,居民提前消费动力不足,消费金融市场存量竞争态势愈加凸显;同时,银行业务持续下沉挤压消费金融公司市场空间,致使同业竞争更加激烈;此外,在行业监管政策趋严、资产质量下行压力加大的背景下,部分消费金融公司主动收缩业务规模。

净利润方面,绝大部分样本消费金融公司实现盈利,但受业务拓展面临压力、贷款定价水平下行以及拨备计提压力加大等因素影响,12 家样本消费金融公司中有7 家净利润同比减少,其中1 家发生亏损,整体盈利水平承压。

(四)资本管理分析

2024 年以来,消费金融公司仍主要通过利润留存的方式进行资本补充,但行业盈利压力加大致使资本内生能力弱化,叠加股东增资力度明显减小,消费金融行业所有者权益规模增速有所放缓;考虑到消费金融行业未来仍将处于扩张期、资本补充渠道目前仍较为有限以及资本新规实施等因素,需对消费金融公司资本充足水平及资本补充情况保持关注。

目前,利润留存和增资扩股为消费金融公司的主要资本补充渠道。截至2024年6 月末,样本消费金融公司股东权益合计878.83 亿元,较上年末增长4.95%;12 家样本消费金融公司中11 家股东权益实现增长,大部分机构股东权益增长主要依靠利润留存,增幅与净利润基本一致。考虑到2024 年以来消费金融行业盈利压力加大,需对未来内生利润积累情况保持关注。

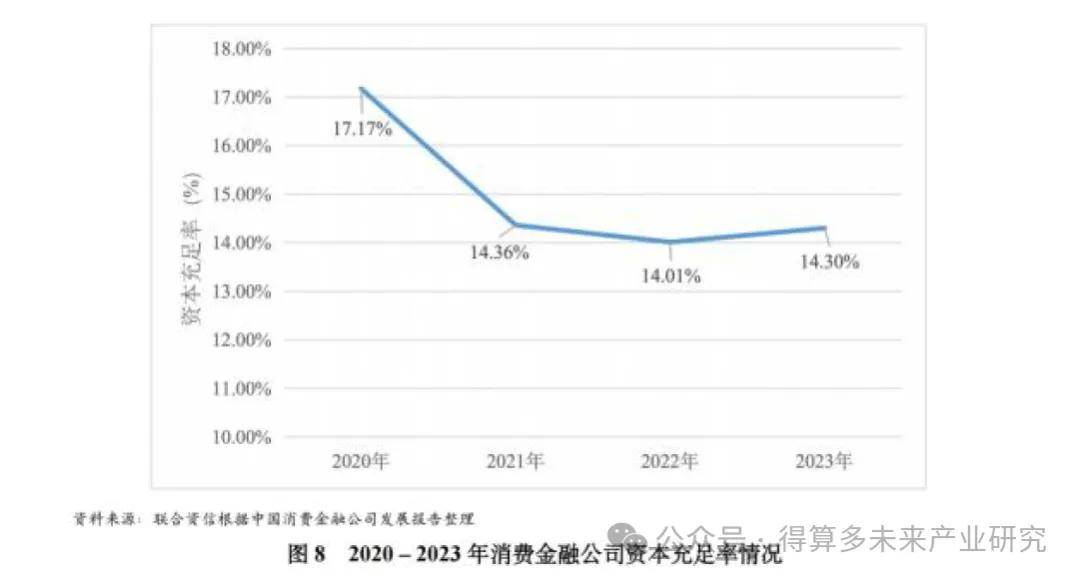

资本充足率方面,2023 年,随着业务规模的持续扩张,消费金融公司对资本的消耗有所加大,但由于股东增资力度较大,加之利润留存对资本形成一定补充,资本充足率较上年末略有提升。截至2023 年末,消费金融公司的资本充足率为14.30%,较上年末上升0.29 个百分点(见图8)。