本文为节选内容

如需更多报告,联系客服

或扫码获取报告

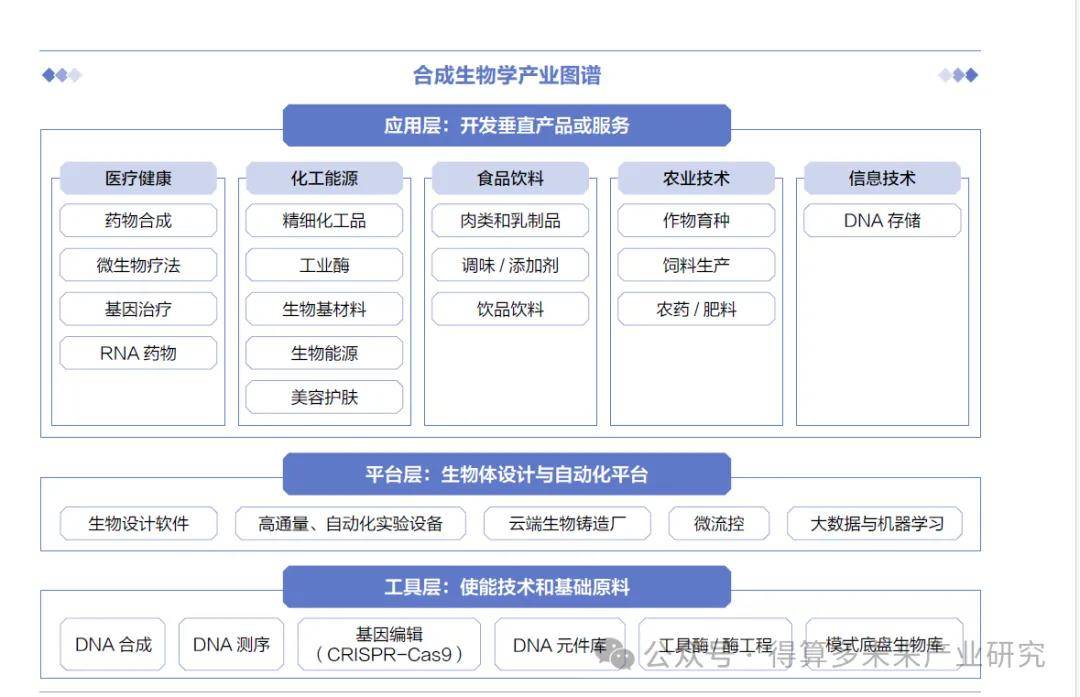

合成生物学产业关键环节包括菌株设计改造、工艺开发、工业化量产和终端产品的交付,分为大致的上、中、下游。上游是工具层,负责为该行业提供关键的底层技术和原料等,如DNA测序、DNA合成、基因编辑、细胞培养基以及菌株等,这类公司也被称为技术赋能公司。中游是平台层,提供技术赋能、构建平台型生物,涉及对生物系统和生物体进行设计、开发和改造等。下游则是各类产品应用型公司,覆盖范围广泛,涉及医药、农业食品、化工能源和信息技术等领域应用和产品落地。

根据商业模式,合成生物学相关公司主要分为两类:一类是专注垂直化产品及专项技术突破,覆盖所有关键环节的全产业链产品型公司,企业需要建立从研发到生产的全链条能力,直接向客户交付终端的产品,因此选品是关键;另一类是底层技术驱动、专注于菌株设计和改造的平台型服务公司,根据性能特点选择应用场景,交付的产品是菌株,由代工厂完成产品的生产。需要注意的是,平台型公司和产品型公司的划分并不是二分法,企业在不同的发展阶段可以选择不同的商业模式。比如,产品型公司在产品研发过程中往往会同步建立研发平台,让多个产品管线的快速落地,而平台型公司也可以在发展后期逐渐建立下游的研发创新能力,生产出自己的产品。

技术赋能型公司

开发使能技术的公司为行业提供关键的产品,如DNA测序、DNA合成、基因编辑、生物信息学或细胞培养基产品。如Agilent、Twist、Illumina、华大基因(高通量测序)、博雅辑因(基因编辑疗法)、泓讯生物(DNA合成)等企业。

平台型公司

合成生物学的中游(平台层)和下游(产品层)界限并不清晰,往往是一体的。“平台型”企业通过软件工程、生化工具、基因工程、自动化平台、机器学习与数据科学、代码库等技术,打通“设计-构建-测试-学习(DBTL)”的循环迭代,建立一个生物体设计与软件开发的集成化平台,获得满足需求性状的微生物细胞工厂,实现从产品设计到微生物开发、最终规模化生产的进程。

这类公司容易获得VC青睐。美国的Amyris、GinkgoBioworks和Zymergen,都通过建立生物铸造厂来帮助将遗传电路自动化装到细胞中,实现工程化的海量试错从而加速设计周期。如Ginkgo,通过自身的代码库(Codebase)完成菌株设计、编码和修正,再通过铸造厂自动化生产出满足需求的微生物细胞,目前服务的客户横跨了食品、农业、工业化学、医药等行业。Synthego公司提供“全栈式”基因工程服务,利用机器学习、自动化和基因编辑构建了全栈基因组工程平台。美国Benchling和英国Synthace以软件产品为主体,更有效地设计和构建自定义DNA序列。国内的惠利生物依托酶计算设计平台开发创新生物催化技术并实现商业化落地。

当然,也有平台型公司在打造高通量、自动化的生物工程和筛选的同时,往下游延伸,或是与其他人合作共同开发,或是干脆自己下场来做终端产品,这类公司包括Amyris、Zymergen等,以及国内Bota(恩和生物)、合曜生物等。Amyris在过去十年内逐渐完成从提供化工、医药制品原材料向生产高毛利消费品的转型,预计到2025年,公司72%的收入都将来自下游消费品。恩和生物依托自动化技术平台Bota Freeway,加速开发可替代传统石油基的生物基产品。合曜生物搭建以独特的非模式生物自动化改造技术为核心的三大技术平台,并拓展了多条化妆品与创新食品原料管线。

产品应用型公司

产品型公司打通了从生物构造、发酵纯化到产品改性的全产业链,侧重规模化生产,也就是发酵等后续环节,这类公司有明确的产品管线规划,选品也更务实,力求能在短期内做出上规模、有利润的终端产品,涉及医疗健康、化工能源、食品饮料、农业技术、信息技术等应用领域。目前是国内合成生物领域的主流商业模式,各家公司都拥有自己的“代表性产品”。如凯赛生物的生物尼龙(生物基聚酰胺Polyamide)、华恒生物的丙氨酸(Alanine)、华熙生物的透明质酸(HyaluronicAcid),到金丹科技生产的聚乳酸(PLA)、再到蓝晶微生物和微构工场生产的聚羟基脂肪酸酯(PHA),都是合成生物领域打通从研发到产品全产业链的成功案例