或扫码获取报告

1、产业链:铝土矿-氧化铝-电解铝

铝土矿是铝产业链的起点,生产出氧化铝后电解至原铝。铝工业是一种资源性产业,其发展建立在铝土矿、能源、电力、水等资源的开发利用的基础上。首先,铝土矿需经过多个预处理环节以提升矿石品位(氧化铝含量)并去除杂质,而后全球90%的铝业公司都在使用拜耳法生产氧化铝,拜耳法下每生产1 吨氧化铝,消耗铝土矿2.1-2.7 吨,烧碱0.12-0.14 吨,煤炭0.3-0.5 吨,石灰0.2-0.9吨,使用不同品位的铝土矿会影响烧碱和煤炭用量,导致用矿成本的差异。而后,现代铝工业从氧化铝到电解铝的过程多采用熔融冰晶石为熔剂、氧化铝为溶质、碳素体为阳极、铝液为阴极,使氧化铝电解为液态铝和二氧化碳。生产1 吨电解铝需要约1.93 吨氧化铝、0.45-0.5 吨预焙阳极和13,500 度电力。

2、铝土矿、氧化铝:维持过剩格局,压低电解铝成本中枢

铝土矿储量:全球来看铝土矿资源丰富,我国储量占比较低。据美国地质调查局2025 年发布的矿产品概要报告,全球铝土矿预测资源量为550-750 亿吨,已探明储量约为290 亿吨,其中非洲占32%、大洋洲占23%、南美和加勒比占21%,亚洲占18%,其他地区约占6%。从国家分布看,已探明铝土矿资源主要分布于几内亚、澳大利亚、巴西、牙买加、越南、印度尼西亚等国家和地区。而我国已探明铝土矿储量仅占全球的2.34%,从我国各省份及地区来看,根据自然资源部统计,截至2022 年底广西、贵州、河南、山西四个区域在我国铝土矿储量占比较高,四个区域铝土矿资源储量合计占全国总量的91.90%。

全球铝土矿产量:几内亚、澳大利亚、中国是全球前三大铝土矿生产国,几内亚产量增长最快。从各地区来看,根据USGS,几内亚预计于2024 年超过澳大利亚成为全球铝土矿年产量最多的国家,预计2024 年产量占比28.9%,几内亚也是近十年全球铝土矿主要产区中产量增长最快的国家,2014-2023 年产量复合增速达19.0%;澳大利亚2014-2023 年产量复合增速2.5%,预计2024 年为铝土矿全球产量第二大国,预计2024 年产量占比22.2%;中国是全球第三大铝土矿生产国, 预计2024 年产量占比20.7%,2014-2023 年产量复合增速达4.1%。总体上看,2022 年以来几内亚、澳大利亚、中国贡献了全球70%以上的铝土矿年产量。

氧化铝产能相对过剩,供需宽松推动价格回落。由于电解铝存在产能“天花板”,氧化铝下游需求增速放缓,而供应则相对宽松,从当前氧化铝开工率来看,氧化铝开工仍有提升空间,整体过剩压力依然存在。在2025 年7 月18 日国新办新闻发布会上,工信部表示“钢铁、有色、石化等十大重点行业稳增长工作方案即将出台,将推动重点行业着力调结构、优供给、淘汰落后产能。尽管氧化铝产能相对过剩,但参考工信部《铝产业高质量发展实施方案(2025-2027 年)》对新建氧化铝产能的强制性的能耗及环保限制,由于氧化铝2017 年以来的新建项目不存在未批先建的问题,多数企业也在持续更新升级设备和工艺以满足能耗要求,因此氧化铝运行产能短期内大规模清退的可能性较小。根据SMM 预测,2025 年国内新增氧化铝产能1340 万吨,叠加铝土矿产能增加,电解铝成本中枢有望继续回落。

3、预焙阳极:需求与电解铝高度相关,供应扩增压制价格

预焙阳极是电解铝生产过程中的关键原材料。预焙阳极以石油焦为骨料,煤沥青为黏结剂,是专门为预焙铝电解槽设计的阳极碳素制品。预焙阳极在电解铝原材料中成本占比不大,但其质量对铝电解槽的稳定运行及技术经济指标产生直接影响,同时电解铝产业也是预焙阳极行业的唯一下游应用领域,因此预焙阳极的需求与电解铝息息相关,近年来预焙阳极产量随着电解铝产业景气而持续增长。

预焙阳极产能供应明显大于电解铝企业需求量,我国预焙阳极呈净出口格局。根据SMM,2024 年国内预焙阳极的总产能已达到3003.5 万吨,预计到2025 年底产能将增至3143.5 万吨。而截至2025 年5 月底,全国电解铝运行产能为4382.97 万吨,以生产每吨电解铝消耗0.45 吨预焙阳极的平均水平计算,目前国内电解铝厂可消耗预焙阳极约1972.34 万吨,而按照3003.5 万吨的建成产能及2025 年上半年平均月度开工率75.69%算得每年预焙阳极约供应2273 万吨,超出电解铝企业的需求量。同时,我国作为全球最大的原铝及预焙阳极生产国,近年来预焙阳极产量达全球50%以上,海外预焙阳极产能不足依赖从我国采购,2024 年我国出口预焙阳极达217.14 万吨,一定程度上弥补了国内电解铝消耗的余量。

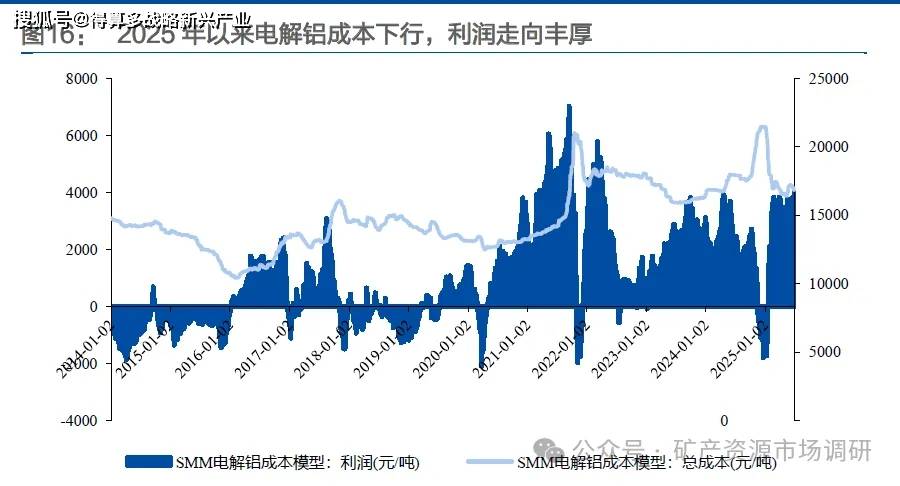

4、电解铝:2025 年以来成本下行,当前盈利水平或持续

氧化铝与电力成本占电解铝成本70%以上,2Q2025 电解铝单吨利润较为丰厚。据SMM 电解铝成本模型,2025 年上半年我国电解铝行业完全含税成本平均值为17428.1 元/吨,与2024 全年相比下降3.9%;其中Q1、Q2 完全含税成本平均值分别为18065.6/16822.4 元/吨,Q2 环比Q1 下降6.9%,电解铝单吨利润分别为2376.3/3378.6 元/吨,Q2 环比Q1 提升42.2%。

铝土矿、氧化铝维持过剩格局,电解铝成本或维持低位。整体来看,铝土矿方面,进口矿尽管存在扰动但全球铝土矿过剩格局短期难以改变,且印尼、澳大利亚等地区替代产能较为充足,矿价上行空间有限;氧化铝方面,上半年5 月由于铝土矿端消息扰动、6 月份反内卷政策释放氧化铝供给改善的预期,带动氧化铝期货价格快速拉升,现货价格跟涨或有一定延迟,因此7 月氧化铝现货或存在涨价从而带动电解铝利润稍有回调,但全年来看氧化铝供过于求格局维持,价格或回归低位运行;同时,预焙阳极产能扩增速度明显大于市场需求的增长,从而压制价格增长,使得电解铝环节利润有望维持当前水平